2014-02-02

2014-02-02 2484

2484Основные направления налоговой политики компании

В налоговой политике компании следует выделить следующие основные направления:

• выбор схемы налогового учета;

• выбор способов оптимизации налогов;

С 1 января 2002 г. в связи со вступлением в действие гл. 25 «Налог на прибыль компаний» Налогового кодекса РФ (Федеральный закон от 6 августа 2001 г. № 110-ФЗ) законодательно установлена обязанность компаний по ведению налогового учета. Налоговый учет — эта система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных компанией в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет. Налоговый учет строится по правилам, принципиально отличным от правил бухгалтерского учета (табл. 5.3).

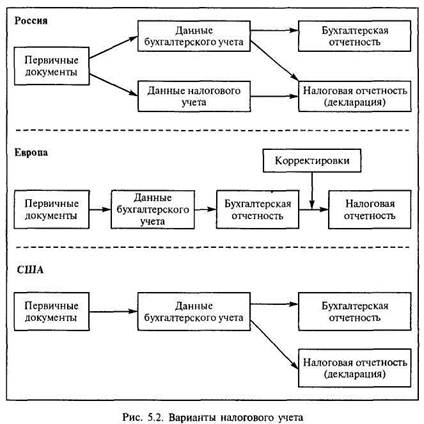

Возможны три варианта организации налогового учета (рис 5.2). Первый вариант основан на создании автономной системы налогового учета. Второй вариант предусматривает выделение налогового учета из бухгалтерского учета. Третий вариант налогового учета базируется на единой информационной системе бухгалтерского учета.

В российской хозяйственной практике определились две модели применения компаниями гл. 25 Налогового кодекса РФ: налоговый учет применяется автономно от бухгалтерского и максимальное сближение налогового учета с действующей информационной системой бухгалтерского учета. Большинство российских компаний отдают предпочтение максимальному сближению налогового учета с действующей информационной системой бухгалтерского учета с использованием пробелов, неясностей налогового законодательства.

В главе 25 НК РФ не указано, на кого возложена обязанность по формированию налогового учета. Разработку налоговой политики компании с выделением самостоятельного раздела налогового учета целесообразно возложить на финансовую службу компании. Только она способна определить наиболее приемлемые (с точки зрения оптимизации финансовых потоков) способы ведения как бухгалтерского, так и налогового учета.

Приоритет финансовой службы в выработке и реализации налоговой политики объясняется тем, что бухгалтерия обычно использует те методы налогообложения, которые ей привычны и менее трудоемки. Бухгалтерия, как правило, при расчете налогов не учитывает интегральную, экономическую выгоду компании. Она не способна предвидеть всесторонний финансовый результат деятельности.