2014-02-02

2014-02-02 3295

3295Это третье направление налоговой политики компании можно определить как совокупность плановых действий, направленных на увеличение финансовых ресурсов компании, регулирующих величину и структуру налоговой базы, воздействующих на эффективность управленческих решений и обеспечивающих своевременные расчеты с бюджетом по действующему законодательству.

Налоговое планирование включает формирование налогового поля и разработку налогового календаря, расчет последствий введения изменений в налоговое законодательство и изменение учета для своевременной корректировки финансового плана и бюджета компании.

Налоговое поле — это информационная налоговая база конкретной компании, включающая полный перечень платежей в бюджеты всех уровней и внебюджетные фонды по видам деятельности, систему льгот, ставки, источники начисления налогов, сроки уплаты и т.д.

Налоговый календарь предназначен для прогнозирования и контроля правильности исчисления и соблюдения сроков уплаты налогов в бюджет, а также для своевременного представления отчетности, исключающей штрафные санкции за просрочки. Налоговый календарь целесообразно оформлять в виде таблицы с указанием перечня налогов и сборов, сроков их расчетов, перечислений, представления форм налоговой отчетности, ответственных лиц и прочих необходимых сведений. Введение в финансовую практику налогово-платежного календаря позволяет уменьшить налоговое бремя. Это важное условие для достижения целей компании.

Оценка эффективности налогового планирования включает следующие этапы:

• сравнение фактических данных с плановыми показателями, определение величин отклонений, выявление и анализ их причин,

установление максимально допустимых размеров отклонений (определение точности налогового планирования);

• выбор состава показателей, позволяющих определить эффективность применяемых методов и способов налогового планирования;

• корректировка действующей системы налогового планирования, принятие решений об отказе от нерезультативных методов и разработке новых.

Сравнение плановых и фактических показателей величин налоговых платежей производится при подведении итогов выполнения тех или иных планов. Одновременно определяются причины отклонений — внешние и внутренние. Внешние причины (изменение политической и экономической ситуации, изменения налогового законодательства, действия партнеров) по отношению к хозяйствующему субъекту объективны и, как правило, не зависят от самой компании. Роль налогового планирования сводится к возможно более точному прогнозированию ситуации, экспертной оценке последствий действия внешних причин. Анализ внутренних причин (принятие незапланированных решений, недостатки планирования, недостатки исполнения плана в силу несогласованности действий плановой, производственной и юридической служб и бухгалтерии, нескоордированности действия дочерних структур и плохой управляемости ими и др.) позволяет свести до минимума непроработанные решения с точки зрения налогообложения, провести оперативный анализ изменений и корректировку плана.

Анализ причин отклонений фактических показателей от плановых дает возможность: скорректировать планы, учесть выявленные внутренние недостатки при составлении новых планов, усовершенствовать систему планирования и управления в компании, сформировать базу статистических данных, характеризующих степень влияния объективных внешних факторов на величину отклонений.

Для оценки степени точности составления планов налоговых платежей целесообразно установить максимально допустимые размеры отклонений. Исследования практики работы российских компаний показали, что допустимым пределом отклонений являются отклонения величиной до 15% от плановых показателей. Как правило, они связаны с текущей деятельностью компании, варьированием налоговых баз, некоторыми изменениями норм налогообложения. Отклонения свыше максимально допустимого предела (более 15%) свидетельствуют или о существенных изменениях в экономической и политической жизни страны, в системе налогообложения, или о низком уровне планирования и исполнения планов.

Эффективность налогового планирования можно оценить по степени влияния применяемых методов и способов на финансовые результаты деятельности компании. К показателям оценки результативности налогового планирования относятся следующие.

1. Показатели, дающие обобщенную характеристику эффективности налоговой политики:

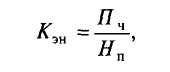

1.1. Коэффициент эффективности налогообложения (Кэн) определяется по формуле:

(5.1)

(5.1)

где П Ч — планируемая (или фактическая) сумма чистой прибыли; Н п — общая сумма налоговых платежей.

Коэффициент эффективности налогообложения показывает, как соотносятся между собой показатели чистой прибыли и общей суммы налоговых платежей компании. Увеличение показателя свидетельствует о снижении общего налогового бремени компании относительно величины чистой прибыли. Целесообразно проводить сравнение коэффициентов эффективности налогообложения за ряд лет.

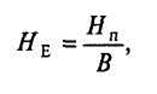

1.2. Налогоемкость реализации продукции (НЕ) определяется по формуле:

(5.2)

(5.2)

где НЕ— общая сумма налоговых платежей; В — объем реализации продукции (работ, услуг).

Показатель налогоемкости реализации продукции позволяет определить сумму налоговых платежей, приходящихся на единицу объема реализованной продукции.