2014-02-02

2014-02-02 1248

1248РИСУНОК 6.6!!!!!

Необходимо обратить внимание и на то, что значение среднего остатка денежных активов находится на одну треть выше минимального его значения и на две трети ниже максимального его значения, а не посредине между этими значениями. При таком подходе уровень альтернативных потерь доходов при хранении денежных средств будет более низким.

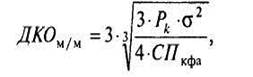

Математический же алгоритм расчета диапазона колебаний остатка денежных активов между минимальным и максимальным его значением ДКОм/м имеет следующий вид:

(6.34)

(6.34)

где σ — среднеквадратическое (стандартное) отклонение ежедневного объема денежного оборота.

Соответственно максимальный и средний остатки денежных активов определяются по формулам:

(6.35; 6.36)

(6.35; 6.36)

где ДСтах — оптимальный размер максимального остатка денежных активов компании; ДСср — средний размер остатка денежных активов компании; ДСтin — минимальный (страховой) остаток денежных активов компании.

Модель Стоуна в отличие от модели Миллера—Орра больше внимания уделяет управлению целевым остатком, нежели его определению; вместе с тем она во многом сходна с моделью Миллера—Орра. Верхний и нижний пределы остатка средств на счете подлежат уточнению в зависимости от информации о денежных потоках, ожидаемых в ближайшие несколько дней. Так же, как и в модели Миллера—Орра, существуют верхний и нижний пределы колебаний. Однако кроме указанных, модель Стоуна имеет верхний и нижний внутренние контрольные лимиты. В отличие от модели Миллера—Орра, когда при достижении контрольных лимитов совершаются немедленные действия, в модели Стоуна это происходит не всегда.

Предположим, что остаток денежных средств на счете достиг верхнего предела. Вместо автоматического перевода необходимой величины из наличности в ценные бумаги, финансовый менеджер делает прогноз на ближайшие несколько дней. Если остаток средств за это время останется выше внутреннего предела, то разница между его прогнозным значением и средним будет обращена в ценные бумаги. Если же прогноз покажет, что величина денежного остатка будет ниже внутреннего верхнего лимита, то компания не будет покупать ценные бумаги. Аналогичные рассуждения верны и в отношении нижнего предела.

Таким образом, основной особенностью модели Стоуна является то, что действия компании в текущий момент определяются прогнозом на ближайшее будущее. Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются значительные расходы денежных средств. Тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.

В отличие от модели Миллера—Орра модель Стоуна не указывает методов определения целевого остатка денежных средств и контрольных пределов, но они могут быть определены с помощью модели Миллера—Орра. Существенное преимущество данной модели в том, что ее параметры не являются фиксированными. Эта модель может учитывать сезонные колебания, поскольку при прогнозе оцениваются особенности производства в отдельные периоды времени.

Подобный подход позволяет достичь большей эффективности при управлении денежными средствами, чем модель Миллера—Орра, поскольку оттоки и притоки наличности для осуществления финансовых операций более точно следуют движению основных общекорпоративных потоков. Как видно из описания всех вышеприведенных моделей, каждая из них полагается на субъективную оценку развития событий в будущем. Поэтому их успех во многом зависит от опыта управляющих.

В процессе управления денежными активами компании определяются эффективные формы регулирования среднего остатка денежных средств. Такое регулирование проводится с целью обеспечения постоянной платежеспособности хозяйствующего субъекта, а также уменьшения расчетной, максимальной и средней потребности в остатках денежных активов.

Существуют различные формы оперативного регулирования среднего остатка денежных активов, обеспечивающие как увеличение, так и снижение его размера:

• корректировка потока предстоящих платежей (перенос срока отдельных платежей по заблаговременному согласованию с контрагентами). Высвобожденная в процессе подекадной корректировки потока платежей сумма денежных активов реинвестируется в краткосрочные финансовые вложения или в другие виды активов;

• использование флоута, представляющего собой сумму денежных средств компании, связанную уже выписанными ею платежными документами — поручениями (чеками, аккредитивами и т.п.), но еще не инкассированную их получателем. Флоут по конкретному платежному документу можно рассматривать как период времени между его выпиской по конкретному платежу и фактической его оплатой. Максимизируя флоут (период прохождения выписанных платежных документов до их оплаты), компания может соответственно повышать сумму среднего остатка своих денежных активов без дополнительных вложений финансовых средств. В зарубежной практике финансового менеджмента флоут является одним из эффективных инструментов управления остатком денежных средств компаний;

• сокращение расчетов наличными деньгами. Наличные денежные расчеты увеличивают остаток денежных активов компании и сокращают период использования собственных денежных активов на срок прохождения платежных документов поставщиков;

• ускорение инкассации дебиторской задолженности, в первую очередь за счет использования современных форм ее рефинансирования (учета векселей, факторинга, форфейтинга и др.);

• открытие кредитной линии в банке, обеспечивающее оперативное поступление средств краткосрочного кредита при необходимости срочного пополнения остатка денежных средств;

• ускорение инкассации денежных средств с целью их пополнения на расчетном счете для обеспечения своевременных расчетов организации в безналичной форме;

• использование в отдельные периоды практики частичной предоплаты поставляемой продукции, если это не приводит к снижению объема ее реализации. Такая практика используется обычно при реализации продукции, имеющей высокий спрос на рынке.

Управление денежными средствами в зарубежных странах осуществляется, как правило, совместно компанией и обслуживающим ее банком. Зарубежные методы управления денежными средствами предусматривают:

• синхронизацию денежных потоков,

• использование денежных средств в пути;

• ускорение денежных переводов и пространственно-временную оптимизацию банковских расчетов;

• контроль выплат.

Синхронизация денежных потоков состоит в увеличении достоверности прогнозов и сочетании денежных поступлений с денежными выплатами. Это позволяет компании сократить текущий остаток денежных средств до минимума. Компании договариваются с поставщиками о перечислении сумм, подлежащих выплате, а с покупателями о получении задолженности в соответствии с постоянными в течение месяца «платежными циклами». Это способствует синхронизации денежных потоков и в свою очередь помогает сократить остаток средств на счете, уменьшить банковские кредиты, снизить расходы на выплату процентов и увеличить прибыль.

Денежные средства в пути есть разница между остатком денежных средств, отраженным в текущем счете компании и проходящим по банковским документам. Например, если компания рассчитывается с клиентами чеками, то требуется некоторое время для того, чтобы произвести расчет и списать сумму с банковского счета компании. Это может стать причиной того, что остаток денежных средств по бухгалтерским документам будет меньше, чем по банковским документам. Таким образом, на банковском счете в течение какого-то времени будет находиться дополнительная сумма денег, которая может быть использована. Эффективным компаниям удается значительно ускорить погашение дебиторской задолженности, что повышает оборачиваемость средств и, насколько это возможно, замедлить выплаты.

Ускорение денежных выплат и пространственно-временная оптимизация банковских расчетов достигается путем применения системы «локбоксов» (англ. lock box) — одного из старейших инструментов управления денежными средствами. В рамках данной системы поступающие чеки отправляются в специальное отделение банка по месту нахождения покупателя, а не по месту нахождения главного правления компании. Периодически содержимое «локбоксов» переводится на счет компании в местном банке и компания информируется о состоянии этих счетов через электронную сеть. Система «локбоксов» сокращает время, необходимое для получения чеков, их депонирования и осуществления расчетов через банковскую сеть. Это происходит за счет уменьшения сроков почтовых переводов и времени получения чеков при использовании «локбоксов», находящихся в одной географической зоне с покупателем.

Система расчетов в порядке плановых платежей с последующим акцептом позволяет осуществлять автоматический перевод средств со счета покупателя на счет компании в оговоренные дни. Хотя система является очень эффективной, степень одобрения ее плательщиками ниже, чем ожидалось. Очевидно, что плательщик в этом случае теряет преимущество в виде средств в пути к оплате по сравнению с обычной бумажной технологией.

При концентрации банковских операций происходит мобилизация разрозненных денежных средств, накопленных на одном или нескольких счетах, в один или несколько центральных денежных пулов. Это облегчает краткосрочное инвестирование накопленных средств или распределение их по банкам.

Централизация расчетов с кредиторами позволяет компании правильно оценить поступающие потоки денежных средств по компании в целом и составить график необходимых выплат. Также появляется возможность более эффективного контроля расчета с кредиторами и движения денежных средств в пути.

Счета с нулевым сальдо — это специальные счета. Когда чек приходит на счет с нулевым сальдо для оплаты, денежные средства автоматически переводятся с главного счета. Если же в данный момент главный счет имеет отрицательное сальдо, то средства пополняются путем банковского займа в пределах кредитной линии, займа на рынке государственных коммерческих векселей или продажи части казначейских векселей из портфеля компании. Счета с нулевым сальдо облегчают контроль расходов и остатков денежных средств, следовательно, сокращают сумму свободных (не приносящих дохода) средств, лежащих без движения на банковском счете.

Определенный интерес представляют инструменты управления денежными средствами, применяемые транснациональными компаниями.

Netting (взаимозачет) представляет собой инструмент уменьшения взаимных платежей между отдельными подразделениями компаний. Если первое подразделение должно второму некоторую сумму, второе должно такую же сумму третьему, а третье, соответственно, первому, то необходимости реального перевода средств нет, поскольку взаимные задолженности уравновешивают друг друга.

Leading and lagging (ускорение и замедление) является инструментом, позволяющим воспользоваться колебаниями курсов валют путем внесения изменений в кредитные условия, существующие между отдельными подразделениями компаний.

Matching (сбалансированность) — это инструмент, который позволяет избежать негативных последствий от изменения валютных курсов или процентных ставок. Matching основан на определении несоответствия между приходящими и исходящими потоками наличности по каждой валюте отдельно. Важность этого метода состоит в том, что он позволяет компаниям избежать тех рисков, которые по своей природе не должны влиять на эффективность их деятельности.