2014-02-02

2014-02-02 1077

1077Вусловиях высокой инфляции и неплатежей управление денежными активами является важным направлением политики управления оборотными активами компании. Управление денежными активами компании заключается в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности компании. Управление денежными активами позволяет регулировать ликвидность баланса, планировать временную потребность в оборотных активах и источники их финансирования, регулировать текущие расходы, оптимизировать соотношение между поддержанием текущей платежеспособности и получением дополнительной прибыли от вложения этих средств.

Управление денежными активами компании включает:

• определение минимально необходимой потребности в них;

• определение оптимального остатка денежных активов компании;

• регулирование среднего остатка денежных средств.

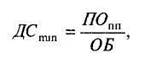

Определение минимально необходимой потребности в денежных активах основывается на планируемом денежном потоке по текущим финансово-хозяйственным операциям, в частности, на объеме расходования денежных активов по этим операциям в предстоящем периоде. Расчет может осуществляться по двум формулам:

(6.30)

(6.30)

где ДСmin — минимально необходимая потребность в денежных средствах для осуществления текущей финансово-хозяйственной деятельности в предстоящем периоде; ПОПП — предполагаемый объем платежного оборота по текущим операциям в предстоящем периоде (в соответствии с планом поступления и расходования денежных средств компании); ОБ — оборачиваемость денежных средств (в разах) в аналогичном по сроку отчетном периоде.

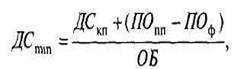

(6.31)

(6.31)

где ДСтin — остаток денежных средств на конец отчетного периода; ПОф — фактический объем платежного оборота по текущим финансово-хозяйственным операциям в отчетном периоде.

В процессе выявления оптимального остатка денежных активов компании используются различные модели. Наибольшее применение из них получили модели Баумоля, Миллера—Орра и Стоуна.

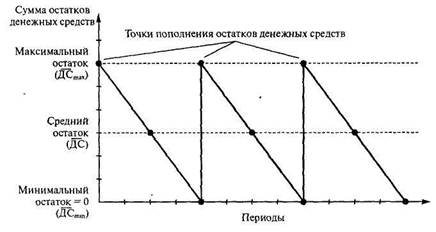

Модель Баумоля определяет оптимальный остаток денежных средств в составе оборотного капитала. Исходными положениями модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых вложений и изменение остатка денежных активов от их максимума до минимума, равного нулю (рис. 6.4).

Рис. 6.4. Формирование и расходование остатка денежных средств в составе оборотного капитала в соответствии с моделью Баумоля

Исходя из представленного графика следует, что если бы пополнение остатков денежных средств за счет продажи части краткосрочных финансовых вложений или краткосрочных кредитов банка осуществлялось в два раза чаще, то размер максимального и среднего остатков денежных средств в компании снизился бы в два раза. Однако каждая операция по продаже краткосрочных активов или получению кредита связана для компании с определенными расходами. Их размер возрастает с увеличением частоты (или сокращением периода) пополнения денежных средств. Обозначим этот вид расходов индексом Рк (расходы по обслуживанию одной операции пополнения денежных расходов).

Для экономии общей суммы расходов по обслуживанию операций пополнения денежных средств следует увеличить период (или снизить частоту) этого пополнения. В этом случае увеличатся размеры максимального и среднего остатка денежных средств. Однако эти виды остатков денежных средств доходов компании не приносят. Более того, рост этих остатков означает потерю для компании альтернативных доходов в форме краткосрочных финансовых вложений. Размер этих потерь равен сумме остатков денежных средств, умноженной на среднюю ставку процента по краткосрочным финансовым вложениям (выраженную десятичной дробью). Обозначим размер этих потерь индексом СПкфа (потери доходов при хранении денежных средств).

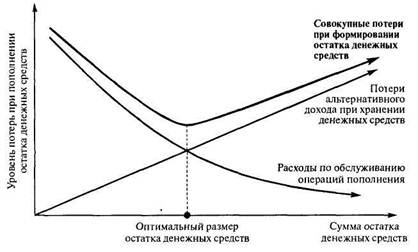

С учетом потерь строится оптимизационная модель Баумоля, позволяющая определить оптимальную частоту пополнения и оптимальный размер остатка денежных средств в составе оборотного капитала, при которых совокупные потери будут минимальными (рис. 6.5).

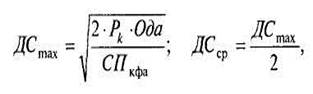

Математический алгоритм расчета максимального (он же оптимальный) и среднего размеров остатка денежных средств в составе оборотного капитала (минимальный остаток денежных средств считается нулевым) в соответствии с моделью Баумоля имеет следующий вид:

(6.32; 6.33)

(6.32; 6.33)

где ДСтах — оптимальный остаток денежных средств в планируемом периоде; Pk — средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями; Ода — общий расход денежных активов в предстоящем периоде; СПкфа — уровень потери альтернативных доходов при хранении денежных средств (средняя ставка процента по краткосрочным финансовым вложениям в

Рис. 6.5. Схема формирования оптимального размера остатка денежных средств в составе оборотного капитала в соответствии с моделью Баумоля

анализируемом периоде, выраженный десятичной дробью; ДСср — средний размер остатка денежных активов предприятия.

Модель Миллера — Орра представляет собой более сложный алгоритм определения оптимального размера остатков денежных активов. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно, и остатка денежных активов. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный — на уровне трехкратного размера страхового остатка (рис. 6.6).

Как видно из приведенных данных, когда остаток денежных активов достигает максимального значения (верхней границы своего «коридора»), излишние средства (по отношению к среднему остатку) переводятся в резерв, т.е. инвестируются в краткосрочные финансовые инструменты. Аналогичным образом, когда остаток денежных активов достигает минимального значения (нижней границы своего «коридора»), осуществляется пополнение денежных средств до среднего уровня за счет продажи части краткосрочных финансовых инструментов, привлечения краткосрочных банковских кредитов и других источников.