2014-02-02

2014-02-02 9480

9480

Функционирование денежного обращения и денежно-кредитной политики в большой степени зависит от институциональных особенностей банковской системы каждой конкретной страны, которая, в свою очередь, формируется и развивается под влиянием комплекса факторов: исторических, географических, национальных, экономических, политических и т.п.

Банковская система – это форма организации функционирования в стране специализированных кредитных учреждений, сложившихся исторически и закрепленная законодательно.

Современная модель банковской системы, как правило, состоит из двух уровней (рис. 9.1).

Первый уровень банковской системы представлен центральным банком страны. Это – эмиссионный банк, особый орган государственного управления и экономической политики. Центральный банк является самостоятельной, но подконтрольный государству кредитной организацией, обеспечивающий осуществление денежно-кредитной политики и эффективное функционирование банковской системы страны.

Кроме того, во многих странах, к первому уровню банковской системы часто относится то или иное ведомство по контролю над банками. Так, в США – это Федеральная корпорация страхования депозитов, в Германии – Федеральное ведомство по контролю над банками, во Франции – Национальный кредитный совет, Комитет кредитных учреждений и Банковская комиссия, в Италии - Межминистерский комитет по кредитам и сбережениям и т.п.

Второй уровень банковской системы состоит из следующих институтов (см. рис. 9.1).

1. «Государственные» банки – кредитные учреждения с контрольным пакетом в акционерном капитале, принадлежащим государству (Центральному банку, Правительству, региональным властям). Эти кредитные институты осуществляют банковскую деятельность под более или менее жестким контролем государства, но обладают высокой гарантией надежности, а потому, пользуются высоким уровнем доверия. В России к таким банкам принадлежит Сбербанк, а также «Банк Москвы».

В Китае четверка крупнейших государственных коммерческих банков проводит государственную денежно-кредитную политику под руководством центрального банка страны.

2. Универсальные коммерческие банки – кредитные учреждения, которыеосуществляют все или почти все банковские операции. Они доминируют в основных западноевропейских странах. Сочетая коммерческую и инвестиционную деятельность, они более устойчивы, чем специализированные. Такие банки выполняют от 100 до 300 видов операций и связаны практически со всеми сферами экономики. В современной России большинство банков являются универсальными.

3. Специализированные коммерческие банки осуществляют один или несколько видов банковской деятельности (рис. 9.1). Различают функциональную, отраслевую, территориальную и технологическую специализацию. В некоторых странах до недавнего времени не было универсальных банков. К странам, где специализация законодательно утверждена, относятся США, Канада и Япония.

Среди специализированных банков большое значение имеют инвестиционные банки, которые выполняют функцию организации эмиссии и размещения ценных бумаг корпоративных ценных бумаг. Свои ресурсы они формируют путем выпуска собственных ценных бумаг. Инвестиционные банки могут выступать в роли андеррайтеров. При этом они берут на себя размещение ценных бумаг фирмы полностью или частично за соответствующее вознаграждение, и при этом несет соответствующие риски. При этом инвестиционный банк может предоставлять кредиты фирмам и государству, но не принимает вкладов и не проводит расчетно-кредитных операций.

Сберегательные (ссудо-сберегательные) банки аккумулируют сбережения населения и представляют ссуды на потребительские нужды. Они могут быть как частными, так и государственными. Весьма развита эта форма сберегательных банков в виде сберегательных касс в Германии и во Франции. Эти банки работают главным образом со средним классом и малообеспеченным населением, предоставляя кредиты местному населению.

Ипотечные банки специализируются на предоставлении кредитов под залог недвижимости, то есть ипотечных кредитов. Формирование ресурсов этих банков происходит посредством выпуска долгосрочных ценных бумаг – закладных листов, обеспеченных недвижимостью, заложенной по договору ипотеки. Закладные листы по своему классу относятся к ценным бумагам с фиксированным процентом рынка капитала. Эти достаточно надежные ценные бумаги торгуются на вторичном рынке ценных бумаг, т.е. их можно в любое время продать или купить. Ипотечные банки функционируют в условиях государственного покровительства и поддержки, что значительно снижает кредитные риски.

Инновационные банки кредитуют долгосрочные программы, связанные с научными исследованиями. При этом эксперты банка определяют перспективность инновационного проекта и на основе этого определяют размеры ссуд, условия предоставления и сроки погашения.

Особым типом инновационных банков являются венчурные банки, которые создаются для кредитования особо рискованных научно-технических проектов. Кредитные ресурсы венчурного банка в значительной степени формируются за счет государства (особенно в США) и спонсорской помощи фирм и частных лиц (характерно для Японии).

Отраслевые специализированные банки имеют своей целью стимулировать развитие определенных отраслей или сфер экономики: жилищное строительство, аграрный сектор, мелкий и средний бизнес, внешнюю торговлю, иностранные инвестиции. Эти банки, как правило, находятся под покровительством государства, получая порой довольно значительную поддержку.

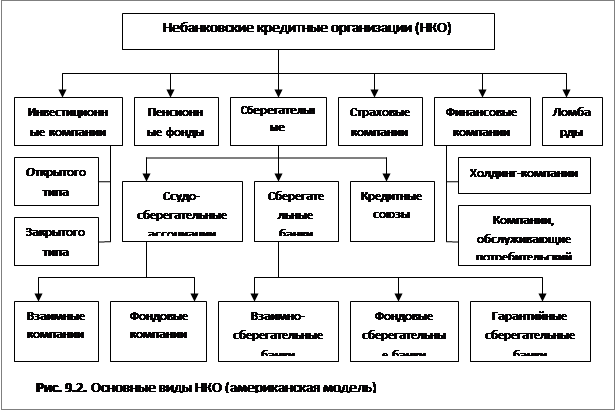

4. Небанковские кредитные организации – НКО (кредитные учреждения банковского типа) обладают рядом особенностей. Эти кредитные учреждения осуществляют одну или несколько банковских операций, составляющих совокупность признаков банка, но не в полном комплексе (см.: рис. 9.2). НКО характеризуются особой формой организации: как правило, на кооперативных началах (как с долевым участием, так и без паевых взносов). В число пайщиков могут водить жители конкретной местности, города, предприятия, лично знающие друг друга люди.

В настоящее время особое развитие НКО получили в США,где объединяют большую группу кредитно-финансовых институтов. Важнейшими из них являются: инвестиционные компании, финансовые компании, пенсионные фонды, сберегательные учреждения, страховые компании, ломбарды.

Инвестиционные компании – это корпорации, деловые трасты, общества с полной или ограниченной ответственностью, которые выпускают собственные ценные бумаги и на полученные от этих бумаг средства ведут инвестиционные операции с ценными бумагами других эмитентов. Инвестиционные компании вкладывают полученные от инвесторов средства на коллективной основе, и каждый инвестор разделяет прибыль или убытки от деятельности пропорционально доле его участия в компании.

Компании открытого типа предлагают для продажи или имеют в обращении любые подлежащие погашению ценные бумаги, эмитентами которых они являются. Акции компании постоянно предлагаются для продажи, что означает капитализацию открытого типа.

Закрытые компании не предлагают свои акции постоянно, непосредственно или через брокера и не погашают свои цепные бумаги пот требованию их держателя.

Финансовые компании привлекают средства путем выпуска краткосрочных коммерческих векселей, акций и облигаций или заимствуя у банков. Полученные ресурсы они используют для предоставления кредитов (чаще всего небольших) на потребительские и коммерческие нужды. Процесс посредничества для финансовых компаний можно описать следующим образом: они заимствуют крупные суммы, а ссужают небольшие и тем отличаются от банков, которые аккумулируют денежные средства на депозитах небольшими суммами, а в кредит предоставляют крупные суммы.

Среди финансовых компаний важное место занимают холдинг-компании. Покупка обязательств позволяет им держать крупные пакеты акций компаний и осуществлять контроль над их деятельностью.

К финансовым компаниям относятся и кредитные учреждения, обслуживающие оптовую и розничную торговлю, и в частности, действующие в сфере потребительского кредита.

Пенсионные фонды создаются фирмами для выплат пенсий рабочим и служащим. Создание таких фондов позволяет снизить налоговые платежи фирмы и использовать их средства для покупки акций других компаний, что способствует укреплению финансовой мощи данной корпорации. Работодатели, профсоюзы и частные лица могут стать участниками пенсионного фонда, который аккумулирует средства за счет приема взносов. Пенсионные фонды могут быть частными или государственными.

Особенно многочисленной группой являются сберегательные учреждения. Сберегательные кассы – это государственные учреждения, принадлежащие местным органам власти (муниципалитетам) или создаваемые при государственных почтовых учреждениях. Они привлекают капиталы мелких вкладчиков, приобретая на него облигации государственных займов. В США существуют три вида сберегательных учреждений: сберегательные банки, ссудо-сберегательные ассоциации и кредитные союзы.

Особенностью сберегательных банков является то, что они покупают ценные бумаги (ипотека, облигации государственных и местных органов власти). Сберегательные банки могут быть собственностью клиентов (взаимно-сберегательные банки) или функционировать как акционерные общества Фондовые сберегательные банки). В США существуют также гарантийные сберегательные банки, вкладчики которых либо получают стабильный процент по вкладам («обычные вкладчики»), либо процент, колеблющийся в зависимости от итогов деятельности банка («специальные вкладчики»).

Ссудо-сберегательные ассоциации продают сертификаты своим клиентам. Они принимают на свои счета сберегательные вклады и другие чековые депозиты и выдают ссуды под залог недвижимости. Ссудо-сберегательные ассоциации могут быть организованы либо как кооперативы (взаимные компании), либо как акционерные общества (фондовые компании).

Кредитные союзы являются разновидностью кооперативов, создаваемых отдельным группами населения с целью объединения средств для решения практических проблем. Кредитные союзы образуются на паях для краткосрочного кредитования их участников (для строительства или ремонта дома, покупки автомобиля и т.д.). Это малые кооперативные ссудные учреждения, организованные отдельными группами участников (членами одного профсоюза или сотрудниками одной фирмы). Члены союза, или пайщики, вносят сбережения исключительно с целью их выдачи другим пайщикам. Высщим органом союза является общее собрание его членов, а в перерывах между собраниями – правление. Как правило, члены кредитных союзов являются их совладельцами, поэтому такие союзы невелики; активы большинства их не превышают 10 млн. долл.

Страховые компании осуществляют страхование жизни, здоровья или имущества.

Ломбарды (pawnshops ) – финансовые учреждения, которые предоставляют мелкие ссуды на очень короткий срок. Ломбарды являются кредиторами тех лиц, у которых нет доступа к основным кредитным рынкам. Ссуды в ломбардах выдаются под заклад личной собственности заемщика (часы, ювелирные изделия, телевизоры, стереосистемы, фотоаппараты и т.п.) под процент, значительно более высокий, чем взимают основные депозитные учреждения. На Западе годовой процент в ломбардах колеблется от 30 до 240%.

Ломбарды существуют не одну сотню лет[3]. В наиболее развитых странах ломбарды как бизнес находится в упадке. Например, в Великобритании в 1900 г. было около 3000 ломбардов, а в 2000 г. – около 150. Если клиент не возвращает ссуду (а так делает от 15 до 25% современных заемщиков), заложенное имущество становится собственностью ломбарда по прошествии заранее оговоренного срока. Обычно размер ссуды составляет 50-60% продажной цены заложенного имущества. Тем не менее, большинство владельцев ломбардов предпочитают, чтобы клиент выкупал заклад, так как такой клиент часто приходит снова. На постоянных клиентов обычно приходится около 70-80% оборота ломбардов.

Существование ломбардных операций объясняется ростом стоимости услуг банков и других финансовых учреждений и одновременным существованием доли населения, которые относятся к категории лиц с низким доходом: банковские ссуды под более низкую ставку процента для них недоступны.