2014-02-09

2014-02-09 4980

4980Конкурентоспособность - многосторонняя экономическая категория, которая может рассматриваться на нескольких уровнях: конкурентоспособность товара, товаропроизводителя, отраслевая, страновая. Между всеми этими уровнями существует достаточно тесная внутренняя и внешняя взаимозависимость. Страновая и отраслевая конкурентоспособность в конечном итоге зависят от возможностей конкретного товаропроизводителя выпускать конкурентоспособный товар, потребительские, ценовые и качественные характеристики которого (в сравнении с товарами-аналогами) определяют его успех, как на внутреннем, так и на внешнем рынке.

Конкурентоспособность (КСП) - способность предприятия обеспечить лучшее предложение по сравнению с товарами основных конкурентов.

Изучение конкурентоспособности реализуемого на рынке нашего товара должно вестись непрерывно и систематически. Это даст возможность уловить момент, когда данный показатель начнет снижаться. В итоге мы сможем вовремя принять то или иное оптимальное решение: снять ли изделие с производства, модернизировать ли его, перевести ли на другой рынок и т.д. Ведь выпуск на рынок нового изделия прежде, чем старое исчерпало все возможности своей конкурентоспособности, нецелесообразен с экономической точки зрения.

Конкурентоспособность продукции состоит из следующих элементов:

1. Ценовая конкурентоспособность продукции.

1) Соотношение уровня цены с ценами основных конкурентов (с ценами аналогичной продукции и с ценами товаров-субститов).

2) Действенность системы дифференциации цен в зависимости от соотношения спроса и предложения, а также политики конкурентов.

3) Привлекательность для потребителей системы скидок (наличие и эффективность системы скидок в зависимости от размера партии; от условий оплаты сделок; от потенциальных возможностей, связанных со сделкой).

2. Качество продукции.

1) Технико-функциональные характеристики продукции (функциональность, надежность, удобство эксплуатации).

2) Наличие дополнительной пользы (наличие дополнительных функций; удобства, связанные с процессом покупки, с процессом оплаты, с последующей утилизацией).

3) Престижность продукции.

3. Конкурентоспособность систем сбыта, рекламы и обслуживания.

1) Удобство для потребителей системы сбыта.

3) Удобство и надежность систем обслуживания (системы технического, торгового, гарантийного, постгарантийного, сервисного обслуживания).

4) Эффективность системы работы с общественностью.

Следует учесть, что при анализе КСП для конкретной ситуации некоторые из предложенных элементов могут быть исключены и, наоборот, степень детализации исходного понятия может быть увеличена.

В общем виде, эмпирическая формула конкурентоспособности товара имеет вид:

конкурентоспособность = качество + цена + обслуживание

Конкурентоспособность товара - понятие относительное, реальная конкурентоспособность оценивается только на рынке при сопоставлении, как с характеристиками, так и с условиями продажи и сервиса аналогичных товаров-конкурентов.

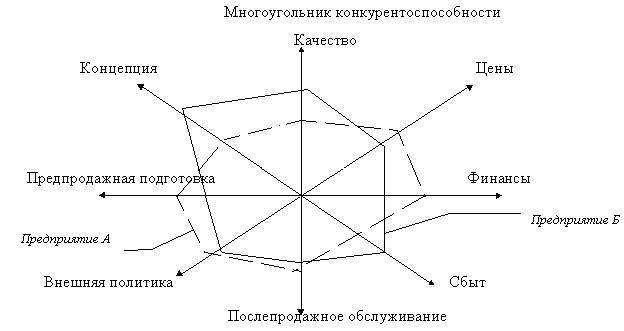

Сравнительная оценка конкурентоспособности предприятий. Этот анализ дает возможность оценить сравнительную силу предприятия и его ближайших конкурентов. Оценка возможностей фирмы позволяет построить многоугольник конкурентоспособности. По каждой оси для отображения уровня значений каждого из исследуемых факторов (в многоугольнике оценка проводилась только по 8 факторам) используется определенный масштаб измерений (очень часто в виде балльных оценок). Изображая на одном рисунке многоугольники конкурентоспособности для разных фирм, легко провести анализ уровня их конкурентоспособности по разным факторам. Очевидно, что возможно построение многоугольника конкурентоспособности также для продуктов-конкурентов и маркетинговой деятельности фирм-конкурентов в целом.

На основе анализа полученных оценок выявляются сильные и слабые стороны конкурентной борьбы по всем изученным направлениям конкурентоспособности. Далее разрабатываются мероприятия по закреплению сильных сторон и ликвидации слабых мест.

Логистика как инструмент обеспечения конкурентоспособности фирмы. Благодаря соблюдению всех этих условий, предприятия, перешедшие на систему организации производства по принципам логистики, стабильно обеспечивают конкурентоспособность фирмы. Это своевременное завоевание новых рынков сырья, материалов и товаров. Это удобная доставка продукции, ее упаковка, если необходимо, это инструкции по использованию продукции, предоставление гарантии. В связи с быстрыми изменениями рыночных условий предприятия, перешедшие на логистическую организацию, имеют преимущественную возможность адаптации системы к условиям окружающей среды. Рассмотрение логистики в качестве фактора повышения конкурентоспособности предполагает, что последствия принимаемых решений в данной области должны поддаваться измерению в плане их воздействия на функциональные затраты и доходы от продажи товаров. В связи с этим актуализируется задача нахождения способа контроля издержек и показателей, наиболее корректно отражающих связь логистики с основными экономическими и финансовыми индикаторами фирм.

Определить количественные параметры последствий логистических решений можно лишь при соблюдении следующих условий методологического и технического характера:

- наличия хорошо отлаженной учетно-информационной системы;

- проведения комплексного анализа расходов и доходов структурных подразделений фирм и всех участников логистической цепи, основанного на применении принципа "миссий" и единой методологии исчисления издержек;

- определения доли прибыли от логистической деятельности в общей прибыли фирм.

Влияние логистики на расходы, связанные с продажей товаров, очевидно. В рамках логистического подхода к данным расходам относятся издержки по выполнению заказов, включающие затраты на их обработку, перевозку и складирование грузов, управление запасами, упаковку и поддерживающую деятельность (обеспечение запасными частями, послепродажный сервис).

Не менее очевидно воздействие логистики на улучшение положения фирм на рынке, что оценивается, как правило, увеличением их доли на нем и во многом зависит от эффективного предложения фирмами конкурентоспособного уровня обслуживания потребителей.

Влияние логистики на инвестированный капитал осуществляется через основные категории (элементы) активов и пассивов баланса фирм. Такие элементы баланса как наличность и дебиторская задолженность, относящиеся к оборотному капиталу, являются решающими с точки зрения ликвидности фирмы. Однако еще не всегда признается, что логистические переменные оказывают непосредственное влияние на данную часть баланса, хотя очевидно, что чем короче срок выполнения заказа, тем быстрее может быть выписан счет. Подобным образом скорость выполнения заказов может повлиять на поток наличности, если счет не выписывается до тех пор, пока товары не отправлены. Одной из менее очевидных логистических переменных, влияющих на наличность и счета дебиторов, является точность при выписке счетов. Если потребитель обнаруживает, что его счет содержит неточности, временной лаг между выполнением заказа и оплатой будет увеличиваться на время исправления ошибки.

Существенное влияние на оборотный капитал логистика оказывает через сокращение запасов сырья, полуфабрикатов, комплектующих и готовых изделий. Очень часто 50 % и более оборотного капитала фирм приходится на запасы. Поэтому логистический фактор, воздействующий на инвестированный капитал, в значительной мере зависит от политики компаний в отношении уровней запасов, а также системы планирования потребностей распределения. Замена основного капитала на текущие расходы достигается главным образом привлечением третьих фирм к выполнению операций по складированию и перевозкам вместо приобретения собственных средств для их осуществления. Такие изменения существенно сказываются на балансе между долговыми обязательствами и собственным капиталом, а следовательно, и на соотношении последнего и прибыли, а также на движении наличности, с точки зрения, как процентных платежей, так и выплаты долга. Таким образом, можно сделать вывод, что логистика влияет почти на каждый аспект счета прибылей и убытков фирм.

Для продовольственных товаров логистика как активный инструментарий маркетинга играет особенно существенную роль в случае отгрузки скоропортящейся продукции, когда доминирующим фактором служит время отгрузки и скорость перевозки.

На рынке инвестиционных товаров важным конкурентным фактором является надежность отгрузки. Она существенна для получения повторных заказов от потребителя или для получения заказов от новых потребителей по рекомендации прежнего заказчика. Воздействие на конкурентоспособность очень велико, поскольку повторный заказ нередко оказывается наиболее прибыльным предпринимательством с точки зрения долгосрочной перспективы по причине более низких допродажных или послепродажных издержек, более низких затрат на проектирование и стандартизацию продукции. Надежность отгрузки также является фактором, оказывающим влияние на производство по повторным заказам для такого вида продукции как оборудование и приборы.

Политика фирм, направленная на получение доходов от логистической деятельности, как правило, ведет к увеличению прибыли. Исследования показывают, что вклад логистики в прибыль компании зависит от уровня обслуживания. При этом при достижении уровня 90 % и выше логистические издержки начинают опережать рост доходов от этого вида деятельности. Начиная с 95 %, эффект становится отрицательным.

Цель логистики в настоящее время выходит за рамки сокращения издержек и увеличения прибыли. На данном этапе концепция конкурентоспособности фирмы заключается в получении конкурентного преимущества за счет предложения дополнительных услуг и повышения их качества. В дальнейшем, по мере применения данной концепции большинством фирм, снижение издержек вновь может показаться первоочередным делом, но уже на другой основе.

Следовательно, повышение конкурентоспособности фирм за счет логистики - процесс непрерывный и динамичный.

Очередным немаловажным фактором конкурентоспособности фирм является управленческий учет, как самостоятельная часть бухгалтерского учета, возникшая закономерно на определенном этапе развития производства. На сегодняшний день компании начинают понимать необходимость постановки управленческого учета.

Одна из важных и наиболее встречающихся причин недостаточного успешного развития компании состоит в том, что ее руководители не знают, какой из видов деятельности является наиболее прибыльным и почему. Управленческий учет дает ответы на эти волнующие вопросы, он необходим на любой фирме, вопрос лишь в том, как его организовать и какими средствами.

Строить управленческий учет необходимо по определенным правилам и законам, аккуратно и грамотно, с учетом особенностей, свойственных данному виду бизнеса. Управленческий учет сегодня - это не просто расчет точек безубыточности или внедрение электронного документооборота, он необходим для управления, принятия обоснованных управленческих решений.

Другими словами, управленческий учет - это система, обеспечивающая руководящий состав компании информацией, необходимой для принятия решений с целью дальнейшего эффективного управления. Управленческий учет базируется на данных единой информационной системы учета; опирается на концепцию ответственности в управлении хозяйственными объектами; направлен на будущее и не руководствуется общепринятыми бухгалтерскими стандартами и схемами. В нем сосредоточивается внимание на конкретных сегментах хозяйственной деятельности, т.е. управленческий учет по информационному смыслу и кругу решаемых задач полностью подчинен нуждам менеджеров фирмы. Его действенность обеспечивается ориентацией на конкретные хозяйственные задания, решение которых основано на соответствующей информации о затратах и доходах.

Управленческий учет дает возможность фирмам децентрализировать управление, т.е. делегировать полномочия при принятии решений. Преимущества децентрализации заключаются в оперативном принятии решений на соответствующих уровнях управления теми менеджерами, которые лучше всего понимают суть проблемы, а также дает возможность высшему руководству сосредоточиться на глобальных стратегических проблемах и решениях. С получением менеджером права самостоятельного принятия решения возникает и ответственность за их последствия. Именно поэтому структурное подразделение, в пределах которого менеджер ответственен за показатели деятельности и их своевременный контроль получило название центр ответственности (ЦО). Система учета по центрам ответственности предусматривает: - определение центров ответственности; - составление бюджета для каждого центра ответственности; - регулярное составление отчетности об исполнении; - анализ причин отклонений и оценку деятельности.

В нашей действительности актуальным становится вопрос организации управления запасами материальных ресурсов на фирме и оперативного их контроля. Это в свою очередь, позволяет осуществлять непрерывный контроль над уровнем запасов, своевременно и оперативно выявлять излишки или дефицит по отдельным позициям, а также получать информацию любой периодичности о фактическом наличии запасов на складах и степени их соответствия установленным нормам.

Успешное управление запасами - это обеспечение сырьем и материалами для бесперебойного снабжения производства, в необходимом количестве нужного вида. Недостаток производственных запасов влечет за собой повышение себестоимости выпускаемой продукции из-за вынужденных материальных замен, которые приводят к нарушению ритмичности его производства и перерасходу материальных ресурсов. При недостатке сбытовых запасов снижается размер получаемой прибыли и возможна потеря потенциальной клиентуры, ввиду нарушения бесперебойного процесса отгрузки и, как следствие, уменьшения объемов реализации готовой продукции. В свою очередь замедляется оборачиваемость оборотных средств из-за наличия неиспользуемых запасов, отвлекая при этом материальные ресурсы из оборота, что снижает темпы воспроизводства и ведет к большим издержкам по содержанию запасов. Таким образом, наличие относительно высокого уровня запасов приведет к совершенно неэффективному функционированию компании. Т.е., задачей управления запасами является применение наиболее экономичной системы пополнения запасов. Пополнение запасов складов основано на применении: - системы с фиксированным размером заказа/интервала - фиксируется размер заказа или интервал между заказами. - системы с двумя контрольными уровнями запасов - фиксируется верхний (максимальный) и нижний (так называемая точка заказа) уровни заказа. Период в этой системе не фиксируется. Управление запасами также возможно с применением АВС - анализа, при котором запасы делятся на классификационные группы: А - наиболее активные в денежном отношении виды запасов. В - запасы средней активности. С - запасы с самым низким уровнем активности. Внимание распределяется между группами соответственно их рангу, группе А - усиленное внимание, В - среднее и С - менее активное.

Немаловажное значение в помощь при управлении запасами оказывает система "точно во время", предусматривающая уменьшение размера партии, сокращение задела, практическую ликвидацию незавершенного производства, сведение к минимуму объема товарно-материальных запасов. Система ориентирована на то, чтобы производить готовые изделия и поставлять их только в тот момент, когда этого требует торговая сеть, поставлять продукт на следующий этап производственного процесса, когда он там требуется.

На примере управления запасами, очевидна важность постановки управленческого учета на фирме и проявляется неразрывная связь с логистикой. Успешность же внедрения системы управленческого учета зависит от активного участия руководства, наличия хороших специалистов и специальных ресурсов, привлеченных для решения поставленной задачи. Участие руководства заключается в определении структуры и целей, преследуемых фирмой, а также информационных потребностей руководства. Хорошие специалисты помогут поставить цели, и понять, какие задачи должна решать система учета. Если с самого начала система будет строиться с ошибками, которые дадут о себе знать только через довольно длительный промежуток времени - нетрудно представить и цену такой ошибки. Без постановки цели невелика вероятность ее достижения.

При выборе специалистов стоит обращаться к экспертам, имеющим опыт в постановке управленческого учета и построению логистической системы или, возможно, стоит рассмотреть вариант привлечения консалтинговой компании, т.к. необходим профессиональный и комплексный (системный) подход к решению задач.