2014-02-12

2014-02-12 1437

1437В основе этого метода находится сопоставление следующих валовых показателей: выручки и валовых издержек, что означает использование для анализа, так же, как в первом способе, издержек производства, хотя и в другой форме.

Предприятие (фирма) обычно графически выполняет такой анализ. На графике изображаются следующие линии:

• постоянных издержек;

• валовых издержек;

• валового дохода.

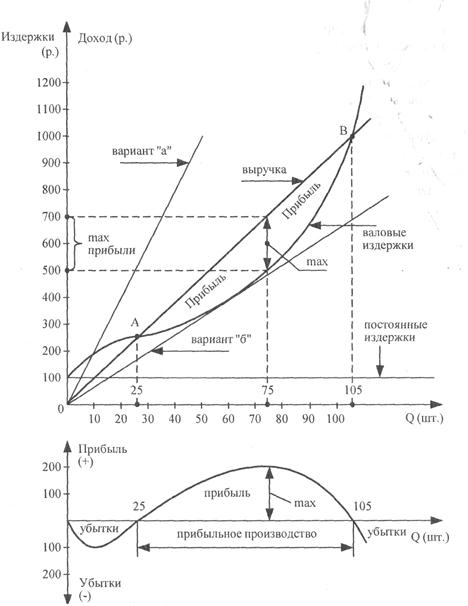

Для лучшего понимания рассмотрим график издержек производства, выручки и прибыли (рис. 4).

В приведенном графике выручка получена при цене товара, равной 10 р. (при Q = 10 шт., выручка= 100 p.; Q = 20 шт., выручка = 200 р. и т.д.).

Получаем вариант: цена = 10 р.; точка безубыточности при объеме продукции Q = 25 шт.; максимальная прибыль при Q = 75 шт.

Рис. 4. Издержки производства, выручки и прибыли {цена = 10р.)

Далее, фирма, являясь монополистом, может изменять диапазон цен:

а) увеличить цену до значения: 20 р.; точка безубыточности при Q = 10 шт.;

б) уменьшить цену до минимального значения: 6,25 р.; когда линия выручки является касательной к линии валовых издержек и когда прибыль равна нулю, это предельный вариант значения цены при заданном объеме выпуска продукции, так как при снижении цены ниже значения 6,25 р. валовые издержки будут превышать выручку и будут уже убытки.

В принципе и при меньших значениях цены еще можно выпускать продукцию (чтобы не потерять рынок), возмещая расходы на постоянные издержки.

Следовательно, по методу анализа безубыточности возможно изменение цены, от минимального значения, равного 6,25 р. (вариант «б»), до значения 20 р. (вариант «а»).

Этот метод, как и метод «издержки (себестоимость) плюс прибыль», не учитывает динамики спроса, что является основным отрицательным моментом в процессе ценообразования.

Наряду с этим метод на основе анализа безубыточности не учитывает реальные хозяйственные ситуации.

Во-первых, предполагается непрерывный рост производства, а в реальной хозяйственной деятельности рост изготовления продукции происходит скачкообразно, что обусловлено затратами времени на расширение производственной площади, приобретение оборудования, наем новых работников, получение материалов, подведение производственных коммуникаций и т.п.

Во-вторых, не учитывается специфика продукции. Так, одни товары имеют сезонное колебание спроса, а другие — являются технически сложными и трудоемкими (например, энергетическое оборудование, корабли), на которые требуются длительные затраты времени, и только после завершения производственного цикла такие товары поступают к потребителю.

В-третьих, не учитываются возможные сбои в производстве из-за воздействия внутренних и внешних причин. Внутренние причины: выход из строя оборудования, пожар, забастовки и т.п. Внешние причины: сбой в подаче электроэнергии, общий экономический кризис, стихийные бедствия и т.д.

Метод ценообразования с ориентацией на спрос очень трудоемок и не всегда позволяет получить достаточную информацию для успешного установления цен. Кроме вышеуказанных, на увеличение спроса оказывает влияние и такой фактор, как решения правительства. Например, правительство принимает решение повысить пошлины на импорт какого-либо товара. Сообщив о том, что с нового года пошлины на импорт товара «А» повышаются, правительство вызовет рост спроса на этот товар и увеличение цен.

Для анализа спроса предприятие чаще всего может получить достаточную информацию о его прошлом движении, внося уточнения на основе учета:

• цен конкурентов;

• статистического анализа;

• опроса потребителей и т.п.

Однако надежной информации бывает недостаточно, и предприятие рискует своими доходами.

Примером просчета в оценке спроса может служить ситуация с американской фирмой Du Pont, которая затратила 25 млн долл. на разработку новой искусственной кожи с названием «корфам», и на основе этой кожи была изготовлена мужская и женская обувь. Считая, что искусственная кожа «корфам» обладает определенными преимуществами перед натуральной (высокая долговечность и простота ухода), фирма Du Pont установила на новые товары высокую цену. При этом фирма организовала общенациональную рекламу, а также создала материалы для рекламы в местах продажи, подготовила и направила в магазины консультантов и т.д. В первые годы был высокий и нарастающий спрос (1-й год — 1 млн пар обуви, 2-й год — 5 млн пар, 3-й год — 15 млн пар), но на 4-й год спрос стал снижаться, и затем ситуация стала безнадежной и производство нового обувного материала «корфам» было прекращено, а убытки фирмы Du Pont составили 100 млн долл.

Основная причина: недостаточный учет поведения потребителей:

• не все нуждались в долговечной обуви;

• обувь не растягивалась, а потребители не привыкли к такой обуви;

• часть потребителей выбирала фасон обуви, а не материал;

• часть покупателей хотели, чтобы из этой кожи была бы изготовлена дешевая домашняя обувь, а не дорогая и т.д. Вышеприведенный пример наглядно иллюстрирует сложность учета спроса в условиях рынка и отсюда сложность ценообразования с ориентацией на спрос.