2015-01-21

2015-01-21 12005

12005Все расходы бюджетных учреждений подразделяются на кассовые и фактические.

Кассовыми расходами (КР) считаются все суммы, перечисленные с текущего счета в отделении казначейства в оплату своих обязательств на счета поставщиков за товары, оказанные услуги, выполненные работы, а также на счета получателей средств по обязательным расчетам и нетоварным операциям (платежам в бюджет, переводам из заработной платы, погашению задолженности по ссудам). Кассовыми расходами считаются все суммы, выданные банком как наличными деньгами, так и путем безналичных расчетов.

Кассовые расходы показывают средств, полученных учреждением из бюджета, что позволяет располагать данными о кассовом исполнении смет и об остатках неиспользованных средств на каждую конкретную дату. На величину кассовых расходов оказывают влияние факторы:

- остатки денежных средств организации на начало года,

- сумма полученных средств из бюджета;

- остатки денежных средств организации на конец года.

КР = О н.г. + П – О к.г.

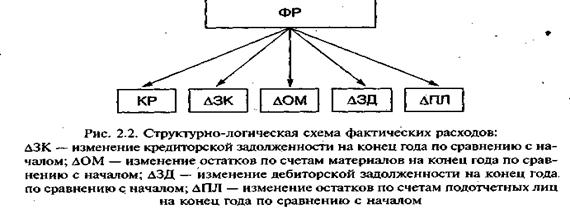

Фактические расходы (ФР) — это действительные затраты учреждения, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленной заработной плате, стипендиям. Данные расходы отражают фактическое выполнение расходных норм, утвержденных по смете, и являются показателями окончательного исполнения сметы расходов.

|

Взаимосвязь фактических расходов и основных групп факторов, под влиянием которых формируется их величина, может быть записана в следующем виде:

ФР = КР – (Δ ЗК + Δ ОМ + Δ ЗД + Δ ПЛ)

где Δ - изменение всех факторов представлено в виде разницы их величины на начало и конец отчетного года.

Следовательно, можно сделать вывод о том, что кассовые расходы характеризуют движение денежных средств, выделенных учреждению, а фактические расходы — полноту их использования.

Важнейшим этапом анализа расходов является изучение соотношения между кассовыми и фактическими расходами. Оно может характеризоваться равенством между ними, превышением кассовых расходов над фактическими или фактических расходов над кассовыми. Исследование существующей между ними объективной взаимосвязи и зависимости позволяет выявить производственные и финансовые ситуации, возникшие в процессе исполнения сметы.

Однако на практике равенство возможно лишь в том случае, когда движение средств на текущем счете учреждения и списание расходов происходят одновременно, например, при оплате оказанных услуг по предъявленному счету (взнос абонентской платы за пользование телефоном, потребление электроэнергии, воды, за отопление и др.).

В большинстве же случаев кассовые и фактические расходы по времени осуществления и абсолютной величине не совпадают. Это связано с тем, что не все денежные средства, перечисленные с текущего счета в казначействе или в обслуживающем банке, могут быть списаны и отнесены на фактические расходы непосредственно в момент их получения.

Например, сумма начисленной заработной платы за декабрь может не равняться сумме израсходованных денежных средств со счета в банке за этот же месяц, так как выплата заработной платы за последний месяц года будет произведена в январе. Кроме того, учреждение может оплатить счет за оборудование, приборы, инструменты, но в отчетном году их не получить. Значит, кассовые расходы были произведены, а для отражения фактических расходов основания нет. Оно наступит после получения оплаченных материальных ценностей и ввода их в эксплуатацию. Уплаченная за оборудование сумма бюджетных средств переходит на следующий финансовый год и отражается в балансе об исполнении сметы расходов

в виде дебиторской задолженности. Характерно, что в описанной ситуации остатки расчетов с прочими дебиторами и кредиторами увеличатся по сравнению с их наличием на начало года.

Содержанием анализа исполнения смет расходов является оценка эффективности выделенных учреждению материальных, трудовых и финансовых ресурсов, выявление отклонений фактических расходов от сметных назначений, а также количественная оценка влияния факторов, вызвавших эти отклонения.

Основными задачами исполнения смет расходов являются:

- изучение соблюдения сметных назначений в целом, а также в разрезе отдельных статей и экономических элементов расходов;

- изучение состава и структуры расходов;

- оценка причин, вызвавших отклонения фактических расходов от предусмотренных в сметах;

- выявление резервов повышения эффективности использования ресурсов бюджетных и научных учреждений; обоснование мероприятий, направленных на повышение эффективности управления бюджетными средствами.

- отчет об исполнении сметы расходов бюджетных учреждений (форма № 2);

- баланс исполнения смет расходов бюджетных учреждений (форма № 1);

- карточки учета расходов и данные первичного учета затрат материальных ресурсов, труда и заработной платы;

- акты ревизий и проверок;

- данные бюджетных учреждений по учету кассовых и фактических расходов.

Тема30 Анализ финансирования учреждений УИС

§ Анализ финансирования предполагает изучение обеспеченности учреждения бюджетными средствами, а также полноты их использования. Для этого плановое финансирование сравнивается с фактическим, и производится сравнение поступивших сумм бюджетных средств с кассовыми расходами учреждения.

§ Основным источником информации при этом является «Отчет об исполнении сметы расходов формы №2».

Анализ структуры доходов бюджета учреждения УИС

Таблица 1

Смета доходов бюджета Учреждения УИС

(руб.)

| Доходы | Доходы, утвержден-ные | Кассовое исполнение бюджета | Неисполненные назначения | Удельный вес, % |

Анализ данных таблицы 1 показал, что смета доходов выполнена учреждением с превышением на 10,53% за счет госпошлины от регистрации прав на недвижимость (9.24%) и плата о предоставлении информации о правах на недвижимое имущество (0,84%). Однако по некоторым статьям наблюдается недовыполнение сметы доходов, например, по статье «оказание платных услуг и компенсация затрат». Доходы, фактически полученные бюджетными учреждениями от платных услуг и иной предпринимательской деятельности при исполнении бюджета сверх утвержденных законом (решением) о бюджете и сверх сметы доходов и расходов, в соответствии с пунктом 1 статьи 232 Кодекса направляются на финансирование расходов данных бюджетных учреждений. Таким образом, все доходы, полученные сверх утвержденных направляются на финансирование самого учреждения, что является дополнительным стимулом к их получению.

На основании данных отчетов о движении основных средств составлена таблица 2, отражающая динамику стоимости основных средств за период с 2005 по 2007 годы в разрезе по показателям.

Рассмотрим более подробно смету расходов и ее исполнение в динамике для того, чтобы разработать рекомендации по совершенствованию системы исполнения бюджета.

Таблица 3

Смета расходов бюджета на 01.01.2010г.

(руб.)

| Расходы | Бюджетные ассигнования | Кассовое исполнение бюджета | Неисполненные назначения | Удельный вес, % |

| Заработная плата | ||||

| Прочие выплаты | ||||

| Начисления на оплату труда | ||||

| Услуги связи | ||||

| Транспортные услуги | ||||

| Коммунальные услуги | ||||

| Арендная плата | ||||

| Услуги по содержанию имущества | ||||

| Прочие услуги | ||||

| Прочие расходы | ||||

| Увеличение стоимости основных средств | ||||

| Увеличение стоимости МПЗ | ||||

| Перечисления другим бюджетам | ||||

| ИТОГО |

Анализ исполнения сметы расходов показал, что в данной организации смета расходов исполнена практически полностью в соответствии с лимитами бюджетных обязательств.

Содержание анализа исполнения сметы внебюджетных средств определяет следующие его задачи: - анализ производственных показателей по каждому конкретномувнебюджетному средству; - анализ соответствия сумм полученных доходов суммамосуществленных расходов; - изучение соблюдения сметно-финансовой дисциплины по сметамвнебюджетных средств