2015-01-30

2015-01-30 1226

1226

На основе рассчитанных доходов и расходов определяются дополнительные показатели бюджетной эффективности — внутренняя норма проекта с точки зрения бюджета, прибыль, срок окупаемости и рентабельность бюджетных инвестиций, степень финансового участия государства в реализации проекта (отношение общих бюджетных расходов к сумме затрат по проекту).

В показателях региональной эффективности отражается влияние реализации проекта на социальную и экономическую обстановку в регионе, доходы и расходы его бюджета. При расчетах показателей эффективности проекта на уровне региона в состав результатов проекта включаются:

■ региональные производственные результаты: выручка от реализации продукции, произведенной участниками проекта, относящимися к соответствующему региону, за вычетом потребленной этими же или другими участниками проекта — предприятиями региона;

■ обусловленные реализацией проекта поступления налогов, сборов и т.п. в бюджет региона;

■ социальные и экологические результаты, достигаемые в регионе;

■ косвенные финансовые результаты, получаемые предприятиями и населением региона;

■ дополнительные эффекты (в смежных отраслях, экологии и др.) учитываются только в границах региона;

■ стоимостная оценка продукции и ресурсов, которая производится с региональными корректировками;

■ любые денежные поступления из внешней среды в регион и платежи из него во внешнюю среду, возникшие в связи с реализацией проекта.

В состав затрат при этом включаются только затраты организаций — участников проекта, относящихся к соответствующему региону, также без повторного счета одинаковых затрат и без учета одних участников в составе результатов других.

В связи со сложной структурой показателей и подходов к определению эффективности инвестиционного проекта оценка обычно проводится в два этапа.

На первом этапе экспертно определяется общественная значимость инвестиционного проекта и рассчитываются показатели эффективности всего проекта. Цель этого этапа — общая (агрегированная) экономическая оценка эффективности проектных решений и выявление рамочных условий для поиска потенциальных инвесторов.

Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки. Для общественно значимых проектов в первую очередь оценивается их общественная эффективность. При незначительной общественной эффективности такие проекты не могут претендовать на государственную поддержку и не рекомендуются к реализации. При удовлетворительном уровне общественной эффективности проектов оценивается их коммерческая эффективность для выявления источников и уточнения размеров и схемы финансирования. При недостаточной коммерческой эффективности общественно значимого проекта следует проанализировать варианты применения различных форм государственной поддержки, которые позволили бы повысить коммерческую эффективность проекта до приемлемого уровня.

Второй этап оценки осуществляется после определения и принятия схемы финансирования. На этом этапе уточняется состав возможных участников проекта, оценивается его финансовая реализуемость и рассчитываются показатели степени эффективности участия в проекте каждого из участников (региональная и отраслевая эффективность, эффективность участия в проекте отдельных предприятий и акционеров, бюджетная эффективность и пр.).

Для локальных проектов на втором этапе определяется эффективность участия в проекте отдельных предприятий и граждан, эффективность инвестирования в акции создаваемых акционерных предприятий и эффективность участия бюджета в реализации проекта (бюджетная эффективность).

Для общественно значимых проектов на этом этапе в первую очередь определяется региональная эффективность, и если она удовлетворительная, дальнейшие оценки производятся по тем же показателям что и для локальных проектов. При заинтересованности на втором этапе может быть оценена также отраслевая эффективность проекта.

Выводы

1. Комплексная оценка инвестиционного проекта предполагает оценку его финансовой состоятельности и эффективности. При оценке финансовой состоятельности инвестиционного проекта анализируется ликвидность (платежеспособность) проекта в ходе его реализации. При оценке эффективности анализу подвергается потенциальная способность проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.

2. Финансовая оценка инвестиционного проекта дает возможность получить как общий прогноз финансового состояния проекта, так и отдельных его аспектов в рамках анализа каждой из трех форм финансовой отчетности: отчета о прибыли и убытках, отчета о движении денежных средств, балансового отчета. Структура базовых форм обеспечивает возможность проследить динамику развития проекта в течение всего срока его жизни по каждому шагу расчета и провести коэффициентный анализ финансового состояния проекта.

3. Под финансовой реализуемостью инвестиционного проекта понимается наличие финансовых возможностей реализации проекта. Финансовая реализуемость имеет место при достаточных объемах финансирования инвестиционного проекта. При выявлении финансовой нереализуемости необходимо корректировать схему финансирования проекта, а возможно, и отдельные элементы организационно-экономического механизма проекта.

4. Проведенный анализ подходов, принципов и методических рекомендаций по оценке эффективности инвестиционных проектов, применяемых в отечественной практике, позволяет выделить три этапа в изучении данного вопроса:

■ на первом этапе в условиях существования преимущественно государственной формы собственности преобладал подход к оценке эффективности капитальных вложений с использованием глобального критерия эффективности в виде экономического эффекта, получаемого на всех стадиях реализации инвестиционного проекта;

■ второй этап связан с коренными изменениями социально-экономической и политической ситуации в России, что потребовало новых подходов к оценке эффективности инвестиционных проектов, основанных на рыночных критериях;

■ третий этап характеризуется более глубоким поиском системы критериев и показателей эффективности, которые можно использовать в различных инвестиционных ситуациях, основанных на международных стандартах и учитывающих российские реалии.

5. Современные российские разработки в области методов оценки эффективности инвестиций базируются на принципах, широко применяемых в мировой практике. В их числе: учет результатов анализа финансового состояния предприятия и рынка, рисков инвестиционного проекта, инфляции; оценка возврата инвестируемого капитала на основе показателя денежного потока; приведение разновременных потоков доходов и затрат путем дисконтирования и др.

6. Для оценки эффективности инвестиций используются статические и динамические методы. Динамические методы, основанные на дисконтировании, предполагают расчет показателей чистого приведенного эффекта, индекса рентабельности инвестиций, внутренней нормы прибыли, модифицированной внутренней нормы прибыли, дисконтированного срока окупаемости инвестиций. К статическим методам относят расчет простого срока окупаемости проекта, бухгалтерской рентабельности инвестиций. Дисконтированные методы оценки эффективности инвестиций более совершенны и обоснованны в современных условиях.

7. Эффективность инвестиционного проекта является сложным многоуровневым понятием. Выделяют два уровня эффективности инвестиций: эффективность инвестиционного проекта в целом, которая оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поиска источников финансирования; эффективность участия в инвестиционном проекте, которая оценивается с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников.

Контрольные вопросы

1. Что понимается под оценкой состоятельности инвестиционного проекта и какова схема проведения такой оценки?

2. В чем смысл понятия «финансовая реализуемость инвестиционного проекта» и каким образом она может быть определена?

3. Дайте классификацию показателей оценки экономической эффективности долгосрочных инвестиций.

4. Какова методика расчета, правила применения, положительные стороны и недостатки показателя чистой текущей стоимости (NPV)?

5. Как рассчитываются показатели срока окупаемости (РВ и DPB)? Дайте характеристику их достоинств и недостатков, назовите правила их применения.

6. В каких случаях наиболее обоснованно применение показателя учетной нормы рентабельности (ARR)? Каков алгоритм его расчета?

7. Какова методика расчета, правила применения, положительные стороны и недостатки показателя внутренней нормы прибыли (IRR)?

8. Как рассчитывается индекс рентабельности инвестиций (РI)? В чем преимущества и недостатки этого показателя эффективности реальных инвестиций?

9 В чем причина неконвенциональности денежных потоков некоторых инвестиционных проектов? Какие сложности это создает при анализе?

10. Чем различаются коммерческий и народнохозяйственный подходы к оценке эффективности инвестиционного проекта?

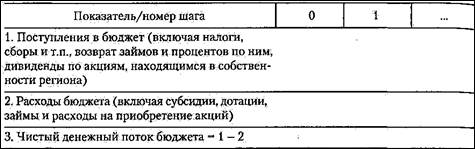

11 Какова методика оценки бюджетной эффективности проекта?

12. Что такое региональная эффективность инвестиций и как она рассчитывается?