2015-02-24

2015-02-24 4214

4214Согласно Бюджетному кодексу РФ бюджетный процесс – это регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, рассмотрению и утверждению бюджетной отчетности, внешней проверке.

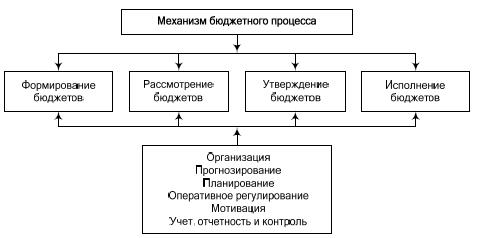

В соответствии с функциями менеджмента бюджетная деятельность складывается из организации, прогнозирования, планирования, оперативного регулирования, мотивации, разработки целевых программ, учета, отчетности и контроля. Общая система бюджетного процесса представлена на рис.

Бюджетный процесс последовательно содержит следующие четыре стадии бюджетной деятельности:

1) формирование проекта бюджета;

2) рассмотрение бюджета;

4) исполнение бюджета.

Составление бюджета – начальный этап бюджетного процесса. На этом этапе решаются такие вопросы, как объем бюджета, налоговая и денежно-кредитная политика на предстоящий год, основные методы и направления покрытия бюджетного дефицита, а также распределение расходов между звеньями бюджетной системы.

Рассмотрение бюджета начинается за полгода до его законодательного утверждения. В процессе рассмотрения участвуют: правительство, финансовые и кредитно-банковские органы, местные органы власти. Законодательный орган рассматривает бюджет в нескольких чтениях, результатом чего становится согласование всех спорных вопросов. Принятый законодательно бюджет становится общегосударственным законом. В процессе рассмотрения бюджета происходит согласование интересов всех уровней власти по доходам и по расходам.

Исполнение бюджета – сложный процесс, в котором участвует множество ведомств, властных структур, организаций. После сбора доходов в процессе исполнения бюджета начинается второй этап – осуществление расходов.

К основным задачам бюджетного процесса относятся: аккумуляция доходов государства и муниципальных образований; финансирование функций государства и муниципальных образований; выявление материальных и финансовых резервов государства; максимально приближенный к реальности расчет доходов и расходов бюджетов; обеспечение максимальной сбалансированности бюджетов; согласование бюджетов с реализуемой экономической программой, а также осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами и др.

Участниками бюджетного процесса в государстве выступают: глава государства; органы законодательной власти; органы исполнительной власти; органы денежно-кредитного регулирования; органы государственного и местного финансового контроля; государственные внебюджетные фонды; главные распорядители бюджетных средств.

По действующему законодательству, управление формированием и исполнением бюджетов является функцией исполнительных органов власти, а рассмотрение и утверждение – функцией представительных органов. Эти процессы осуществляется в тесном сотрудничестве обеих ветвей власти. Контроль исполнения бюджетов в большей степени ложится на исполнительные органы. Основные положения составления, рассмотрения, утверждения и исполнения федерального бюджета устанавливаются Федеральным собранием РФ, а конкретные сроки и формы бюджетной отчетности – Минфином России.

Во времени бюджетный процесс развивается сверху вниз, от федерального к местным. Такая система обусловлена многообразием форм собственности, невозможностью планомерного развития национальной экономики, а также характером формирования закрепленных и регулирующих доходов, дотации и субвенций.

Продолжительность бюджетного процесса применительно к федеральному бюджету (от Послания Президента РФ до федерального закона об исполнении бюджета) составляет около трех лет: формирование, рассмотрение и утверждение – 10 месяцев, исполнение – 1 год, составление и утверждение отчета об исполнении бюджета – до года.

Бюджетный процесс строится на определенных принципах, что позволяет наиболее эффективно использовать средства государства. Помимо общих принципов построения бюджетной системы можно назвать такие принципы, как периодичность бюджета, преемственность и специализация бюджетных показателей.

Периодичность бюджета означает, что бюджет должен содержать обязательную годовую часть, принимаемую сроком на один год – с 1 января по 31 декабря, и плановую – на два года.

Преемственность бюджета заключается в органической связи и зависимости бюджетных периодов, наложении одного периода на другой. Таким образом, бюджет на очередной финансовый год является составной частью ежегодно обновляемого и смещаемого на один год вперед многолетнего (как правило, трехлетнего) финансового документа, что, с одной стороны, обеспечивает предсказуемость распределения бюджетных ассигнований, с другой стороны, позволяет вносить в них по четкой и прозрачной процедуре ежегодные корректировки в соответствии с целями государственной политики и условиями их достижения.

Специализация бюджетных показателей означает, что бюджеты бюджетной системы РФ составляются по единой бюджетной классификации: с обязательной группировкой доходов и расходов по общим признакам, присвоением отдельным разделам бюджета точных наименований и порядковых номеров.

Реформирование бюджетного процесса осуществлено по следующим направлениям:

1) реформирование бюджетной классификации и бюджетного учета;

2) выделение бюджетов действующих и принимаемых обязательств;

3) совершенствование среднесрочного финансового планирования;

4) совершенствование и расширение сферы применения программно-целевых методов бюджетного планирования;

5) упорядочение процедур составления и рассмотрения бюджета;

6) совершенствование системы учета, бюджетной отчетности и контроля.

В рамках первого направления предусмотрено приближение бюджетной классификации Российской Федерации к требованиям международных стандартов с учетом изменений структуры и функций федеральных органов исполнительной власти в рамках административной реформы, а также введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам.

Второе и третье направления должны обеспечить повышение надежности среднесрочного прогнозирования объема ресурсов, доступных для администраторов бюджетных средств в рамках принятых бюджетных ограничений и приоритетов государственной политики.

Четвертое направление предполагает формирование и включение в бюджетный процесс процедуры оценки результативности бюджетных расходов, поэтапный переход от сметного планирования и финансирования расходов к бюджетному планированию, ориентированному на достижение конечных общественно значимых и измеримых результатов.

Пятое направление предполагает совершенствование процедур составления и рассмотрения бюджета в соответствии с требованиями и условиями среднесрочного бюджетного планирования, ориентированного на результаты.

Шестое направление позволяет создать комплексную систему бюджетной отчетности, ее проверки и контроля.

Одним из ключевых элементов реформы бюджетного процесса является распределение основной части средств бюджета принимаемых обязательств только между действующими и (или) вновь принимаемыми бюджетными программами с учетом оценок их результативности (включая программы, обеспечивающие реализацию вновь принимаемых нормативных правовых актов). Такой подход создает для субъектов бюджетного планирования стимулы представлять свои расходы в форме бюджетных целевых программ и приведет к поэтапному формированию системы мониторинга эффективности их деятельности, что способствует общему повышению результативности бюджетных расходов.