2015-03-20

2015-03-20 915

915Для построения прогноза используем данные по динамике ОПФ (Таблица 2.1).

Таблица 2.1.

Динамика ОПФ, млн.руб

| Год | Год подряд | ОПФ, млн.руб |

Факторное поле, построенное по данным Таблицы 2.1, приведено на рис. 2.1. На поле нанесена линия тренда, ее уравнение и парный коэффициент детерминации, который показывает, что на 98% изменение ОПФ объясняется ростом времени.

Рис.2.1. Факторное поле ОПФ.

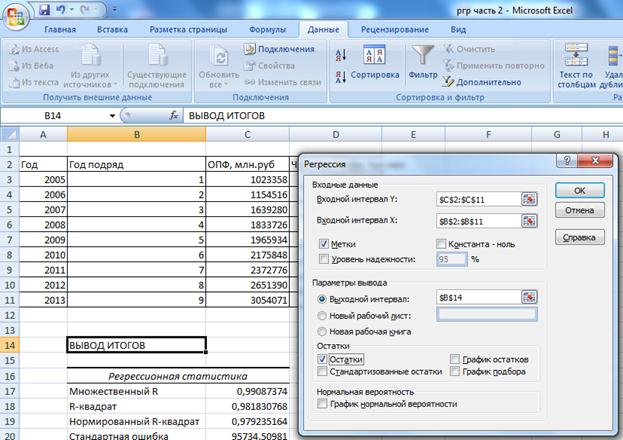

Выполним регрессионный анализ полученной зависимости. Для этого используем надстройку Данные / Анализ данных / Регрессия. Пример заполнения диалогового окна приведен на рис.2.2.

Рис.2.2. Заполнение диалогового окна регрессионного анализа.

Результаты анализа приведены в Таблице 2.2. Парный коэффициент корреляции Множественный R=0,9909 говорит о тесной связи между показателями. Стандартное отклонение остатков модели Стандартная ошибка=95734,51.

Проверка значимости отдельных коэффициентов регрессии проводится по t-критерию Стьюдента путем проверки гипотезы о равенстве нулю каждого коэффициента регрессии. Для этого анализируем столбец р-значения в таблице «Дисперсионный анализ». Для свободного члена 783773,11 р-значение» 0, для коэффициента при Х р-значение» 0, следовательно, практически невероятно, что найденные значения коэффициентов обусловлены только случайными совпадениями.

Проверка значимости уравнения в целом производится по критерию Фишера. Для этого сравниваем Значимость F c принятым уровнем a=0.05. Значимость F»0, следовательно, гипотеза о случайной природе оцениваемых характеристик отклоняется и признается их статистическая значимость, а модель признается значимой.

Далее проверяем по 5-ти критериям условий выполнения предпосылок метода наименьших квадратов.

Проверка случайности ряда остатков. Используем критерий поворотных точек. Точка считается поворотной, если:

Далее вычисляется число поворотных точек р. Критерием случайности с 5%-ным уровнем значимости (с доверительной вероятностью 95%) является выполнение неравенства:

,

,

Где n – число наблюдений.

Берется целая часть от значения в квадратных скобках. Если неравенство выполняется, то модель считается адекватной.

В Таблице 2.3 приведены значения остатков, полученные в результате работы надстройки «Регрессия». По данным столбца «Остатки» на рис.2.3 построен график остатков. Из рисунка видно, что график остатков имеет 3 поворотных точки, то есть р=3. Вычислим критическое отношение, с учетом того, что наблюдений 9.

Критическое отношение =0,66*(9-2)-1,96*КОРЕНЬ((16*9-29)/90)=2,4»2

Число поворотных точек больше критического отношения, следовательно, ряд остатков случаен и модель считаем адекватной по этому критерию.

Таблица 2.2.

Результаты регрессионного анализа

| ВЫВОД ИТОГОВ | ||||||||

| Регрессионная статистика | ||||||||

| Множественный R | 0,99087374 | |||||||

| R-квадрат | 0,981830768 | |||||||

| Нормированный R-квадрат | 0,979235164 | |||||||

| Стандартная ошибка | 95734,50981 | |||||||

| Наблюдения | ||||||||

| Дисперсионный анализ | ||||||||

| df | SS | MS | F | Значимость F | ||||

| Регрессия | 3,46685E+12 | 3,46685E+12 | 378,2666984 | 0,0000002 | ||||

| Остаток | ||||||||

| Итого | 3,53101E+12 | |||||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | 783773,1111 | 69549,50894 | 11,26928318 | 0,0000097 | 619314,7 | 948231,6 | 619314,7 | 948231,6 |

| Год подряд | 240376,4667 | 12359,27207 | 19,44907963 | 0,0000002 | 211151,4 | 269601,5 | 211151,4 | 269601,5 |

Таблица 2.3.

Ряд остатков и его обработка

| ВЫВОД ОСТАТКА | ||||

| Наблюдение | Предсказанное ОПФ, млн.руб | Остатки | ||

| 1024149,578 | -791,5777778 | 626595,3783 | ||

| 1264526,044 | -110010,0444 | |||

| 1504902,511 | 134377,4889 | |||

| 1745278,978 | 88447,02222 | |||

| 1985655,444 | -19721,44444 | |||

| 2226031,911 | -50183,91111 | 927961875,4 | ||

| 2466408,378 | -93632,37778 | |||

| 2706784,844 | -55394,84444 | |||

| 2947161,311 | 106909,6889 | |||

| 1,16085E+11 | ||||

| d | 1,80942009 | |||

| d1 | 0,82 | |||

| d2 | 1,32 |

Рис.2.3. График остатков.

Проверка равенства математического ожидания остаточной последовательности нулю. Вычисляются средние значения ряда остатков

Если  , то считается, что модель не содержит систематической ошибки и адекватна по критерию нулевого среднего. Для этого вычисляем функцию СРЗНАЧ по столбцу Остатки. =1,2935E-11. Модель адекватна по данному критерию.

, то считается, что модель не содержит систематической ошибки и адекватна по критерию нулевого среднего. Для этого вычисляем функцию СРЗНАЧ по столбцу Остатки. =1,2935E-11. Модель адекватна по данному критерию.

Проверка дисперсии ряда остатков. Дисперсия уровней ряда должна быть одинаковой для всех значений xi (свойство гомоскедастичности). Если это условие не соблюдается, то имеет место гетероскедастичность. Для ее определения используют тест Гольдфреда-Квандта. Для этого надо:

1. Расположить значения переменной х в порядке возрастания

2. Разделить полученные данные на две группы

3. По каждой группе построить уравнение регрессии

4. Определить остаточные суммы квадратов для каждой из групп

5.

6. Рассчитать критерий  или

или  (в числителе должно быть большее значение).

(в числителе должно быть большее значение).

При выполнении нулевой гипотезы о гомоскедастичности критерий  будет удовлетворять F-критерию со степенями свободы

будет удовлетворять F-критерию со степенями свободы  (здесь m – число оцениваемых параметров в уравнении регрессии). Чем больше величина превышает табличное значение, тем больше нарушена предпосылка о равенстве дисперсий остаточных величин.

(здесь m – число оцениваемых параметров в уравнении регрессии). Чем больше величина превышает табличное значение, тем больше нарушена предпосылка о равенстве дисперсий остаточных величин.

В нашем случае Х уже расположены в порядке возрастания (номер года подряд). Разделим наблюдения на 2 группы – в первой группе 5 наблюдений, во второй – четыре. Построим для каждого ряда уравнение линейной регрессии и получим его оценки (Таблица 2.4). Разделим большее значение SS на меньшее  =3,19

=3,19

Табличное значение вычисляем с помощью функции =FРАСПОБР(0,05;G14;O14), где второй параметр это ячейка остатка df первой выборки, третий параметр – значение остатка df второй выборки.

Таблица 2.4.

Вычисления по тесту Гольдфреда-Квандта для первой выборки

| Регрессионная статистика | |||||||

| Множественный R | 0,975047 | ||||||

| R-квадрат | 0,950716 | ||||||

| Нормированный R-квадрат | 0,934288 | ||||||

| Стандартная ошибка | 106597,2 | ||||||

| Наблюдения | |||||||

| Дисперсионный анализ | |||||||

| df | SS | MS | F | Значимость F | |||

| Регрессия | 6,58E+11 | 6,58E+11 | 57,8718 | 0,004714 | |||

| Остаток | 3,41E+10 | 1,14E+10 | |||||

| Итого | 6,92E+11 | ||||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | ||

| Y-пересечение | 754054,2 | 111800,1 | 6,744665 | 0,006656 | 398256,4 | ||

| Переменная X 1 | 256436,2 | 7,607352 | 0,004714 | 149159,1 | 363713,3 | ||

Таблица 2.4 (продолжение)

Вычисления по тесту Гольдфреда-Квандта для второй выборки

| ВЫВОД ИТОГОВ | ||||||

| Регрессионная статистика | ||||||

| Множественный R | 0,987657 | |||||

| R-квадрат | 0,975465 | |||||

| Нормированный R-квадрат | 0,963198 | |||||

| Стандартная ошибка | 73052,66 | |||||

| Наблюдения | ||||||

| Дисперсионный анализ | ||||||

| df | SS | MS | F | Значимость F | ||

| Регрессия | 4,24E+11 | 4,24E+11 | 79,51761 | 0,012343 | ||

| Остаток | 1,07E+10 | 5,34E+09 | ||||

| Итого | 4,35E+11 | |||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересечение | 247733,6 | 1,528089 | 0,266076 | -687353 | ||

| Переменная X 1 | 291328,3 | 32670,14 | 8,917265 | 0,012343 | 431896,6 |

Fтабл=19,2. При выполнении нулевой гипотезы о гомоскедастичности критерий должен быть меньше Fтабл. Выполняется предпосылка о равенстве дисперсий остаточных величин.

Проверка отсутствия автокорреляции. Проверку независимости последовательности остатков (отсутствие автокорреляции) проверяют по критерию Дарбина-Уотсона:

Расчетное значение сравнивают с нижним d1 и верхним d2 критическими значениями. Если d<d1 то гипотеза о независимости остатков отвергается и модель признается неадекватной по критерию независимости остатков. Если d1<d<d2 (включая крайние значения) то считается что нет достаточных оснований для вывода и нужно использовать дополнительный критерий. Если d2<d<2 то гипотеза о независимости остатков принимается и модель признается адекватной. Если d>2, то это свидетельствует об отрицательной автокорреляции остатков. Тогда необходимо вычислить d’=4-d и его сравнить с критическим значением.

В таблице 2.3 вычислено значение критерия Дарбита-Уотсона d=1,81

Критические значения для n=9 равны d1=0,82 d2=1,32.

В нашем случае d2=1,32 < d=1,81 < 2, следовательно гипотеза о независимости остатков принимается и модель признается адекватной. Выполняется условие гомоскедастичности остатков.

Проверка соответствия распределения остаточной последовательности нормальному закону распределения. Осуществляют с помощью R/S-критерия:

,

,

где  стандартное отклонение остатков модели (стандартная ошибка)

стандартное отклонение остатков модели (стандартная ошибка)

Расчетное значение критерия сравнивают с табличными значениями (нижними и верхними границами). Если расчетное значение не попадает в интервал между критическими границами, то с заданным уровнем значимости гипотеза о нормальности распределения отвергается; в противном случае гипотеза принимается.

Максимальный и минимальный остатки берем из столбца Остатки Таблицы 2.3.

| e max | 134377,4889 |

| e min | -110010,044 |

| R/S | 2,552763197 |

Значений критических границ RS -критерия для уровня значимости a = 0,05: при п = 10 нижняя граница равна 2,67, а верхняя равна 3,685; при п = 20 эти числа составляют соответственно 3,18 и 4,49; при п = 30 они равны 3,47 и 4,89.

Вычисленное значение R/S=2,6 близко к нижней границе. Будем считать, что нет оснований с заданным уровнем значимости отвергать гипотезу о нормальности распределения остаточной последовательности.

ВЫВОДЫ

Полученное уравнение

ОПФ, млн. руб = 240376x + 783773,

где х – номер года подряд

признаем адекватным, статистически значимым и пригодным для анализа и прогноза.

Согласно точечному прогнозу на 2014 год (значение х=10) ОПФ отрасли составят 3187533 млн. руб, по прогнозу на 2015 год (значение х=11) ОПФ отрасли составят 3427909 млн. руб.