2015-04-08

2015-04-08 1314

1314Бюджетный процесс представляет собой регламентированную законодательством деятельность органов управления по составлению, рассмотрению, утверждению и исполнению бюджета всех уровней. Он осуществляется в соответствии с действующим законодательством. Например, в РФ с Законом «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г-н другими законами, относящимися к бюджетному процессу.

Он охватывает 4 этапа: составление, рассмотрение и утверждение, исполнение, составление отчета об его исполнении и его утверждении. Его продолжительность составляет около трех лет. Из них в РФ составление, рассмотрение и утверждение - около 18-20 месяцев, исполнение (бюджетный год) - с 01.01 по 31.12(календарный год), утверждение и составление отчета об исполнении - 5 месяцев.

Задачи бюджетного процесса:

1) выявление всех резервов (материально-финансовых);

2) определение доходов бюджетов по отдельным налоговым и другим платежам;

3) установление расходов по конкретным целям;

4) согласование бюджета с программой финансовой стабилизации;

5) сокращение бюджетного дефицита;

6) бюджетное регулирование в целях сбалансированности бюджетов разного уровня путем перераспределения источников доходов»

7) контроль за финансовой деятельностью юридических лиц и доходами физических лиц.

Принципы организации бюджетного процесса:

- единство (единая правовая база, единая бюджетная классификация и Т.Д.);

- самостоятельность (законодательной и исполнительной власти);

- сбалансированность (установление правильного соотношения между доходами и расходами всех бюджетов). Она обеспечивает устойчивость бюджета и необходимые пропорции в распределении средств.

Составление и исполнение бюджета - это функция органов исполнительной власти; рассмотрение, утверждение и контроль исполнения - функция Федерального Собрания (республиканских собраний, курултая, меджлисов). Составлению проектов бюджетов предшествует прогноз социально-экономического развития, составляется сводный баланс финансовых ресурсов, рассчитываются контрольные цифры проекта бюджета (примерно 3 месяца).

Далее составляется прогноз развития регионов, территориальными органами осуществляется детальная проработка и согласование показателей социально-экономического развития и контрольных цифр бюджета, рассчитываются и доходы (примерно 4 месяца). Готовится правительством проект бюджетного послания и представляется президенту, который направляет его в Федеральное Собрание, а потом в печать (2 месяца).

Бюджетное послание президента содержит:

1) основные показатели социально-экономического развития на текущий год;

2) основные направления бюджетной политики;

3) данные о государственных доходах;

4) проект консолидированного бюджета;

5) оценку исполнения бюджета прошлого периода.

Всего 6-7 разделов.

Рассмотрение и утверждение осуществляется на основе определенной технологии, отработанных порядков- работа комиссий и комитетов, доработка и уточнение, работа согласительных комиссий (Правительства, Совета Федерации и Госдумы), доклад президента на сессии. При этом установлены сроки по каждому процессу. Например, принятый Госдумой Закон о федеральном бюджете в течение 5 дней направляется в Совет Федерации Он считается одобренным Советом Федерации, если за бюджет проголосовали более 50% или если в течение 14 дней он не был рассмотрен Советом Федерации. Если Дума не согласна с решением Совета Федерации, то при повторном голосовании необходимы 2/3 проголосовавших за принятие бюджета из общего числа депутатов Госдумы. При утверждении решение принимается по двум показателям 1) верхнему пределу расходной части; 2) по дефициту бюджета.

Закон о федеральном бюджете после утверждения Собранием подписывается президентом. Он имеет право вето отдельных статей бюджета.

Исполнение начинается после утверждения бюджета законодательными органами. Этот этап имеет свою технологию осуществления. Здесь лишь отметим следующее: самое главное - обеспечение полного и своевременного поступления налогов.

Непосредственная работа осуществляется Минфином РФ и Госналоговой службой. При этом реализацию федерального бюджета и контроль расходования средств осуществляет вновь созданное федеральное Казначейство в составе Минфина РФ. Главное управление Казначейства и его территориальные органы обеспечивают: организацию и контроль за исполнением федерального бюджета РФ.

Совет Федерации и Госдума для контроля за исполнением федерального бюджета организуют Счетную палату.

Несколько слов о бюджетном процессе в других странах.

В зарубежных странах важнейшим в бюджетном процессе считается составление проекта бюджета. Оно начинается с подготовки Министерством финансов директивных указаний министерствам и ведомствам о представлении к определенному сроку расчета доходов и расходов. При этом им сообщаются общие контрольные цифры возможного финансирования. Далее эти расчетные расходы и доходы по министерствам после согласования с Министерством финансов отражаются в проекте бюджета.

После одобрения проекта бюджета высшим исполнительным органом (кабинетом министров) он поступает в законодательный орган. В этих странах применялись и применяются различные методы оценки доходов и расходов (программно-целевой метод, целевое управление финансов, бюджет на нулевой основе, конъюнктурно-нейтральный, рационализация выбора бюджетных решений). Работа по составлению проекта бюджета начинается в США за 18 месяцев до начала нового бюджетного года, во Франции - за 14, Японии - 7, ФРГ-6.

Исполнение бюджета в Англии и Японии осуществляется с 01.04 по 31,03, во Франции-с 01.01 до31.12.

46. Регион-е бюджеты, особен-ти рег.бюджетов за рубежом.

В РФ регион-е органы власти получили большие права в соц-ом и эк-ом разв-ии территорий. Они осущ-ют: жилищное строит-во, соц-культурное строит-во; руков-во коммун-ым хоз-вом, народным образ-ем и здравоохр-ем; дорожное строит-во, благоустройство городов и сел. Ч/з регион-ые бюджеты общ-ные ф-ды потребл-я распр-ся м/у администр-террит-ыми ед-цами и соц-ми группами насел-я. Частично из этих б-тов финанс-ся и разв-е пр-ва (коммун. хоз-во, небольшие п/п-ия ряда отраслей пром-ти).

Регион-ые б-ты вып-ют такие ф-ии:

- формир-ие ден-х рес-в;

- распр-ие этих рес-в м/у отраслями нар.хоз-ва;

- контроль за фин-хоз-ой деят-тью п/п-ий и орг-ций, подч-х мест-м орг-м власти.

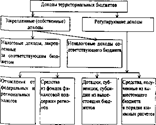

Обществ-е ф-ы потребл-я в осн-м «сидят» в регион-м б-те. Так, на образ-е и подготовку кадров из регион-х бюджетов выдел-ся около 65% всех необх-х б-тных ср-в, на здравоохр-е - 80%, на жил-коммун-е хоз-ва - 100%. При формир-ии регион-х бюдж-в учит-ся принцип террит-го формир-я источ-в. В соотв-ии с этим принципом доходы террит-ых, регион-х, мест-х бюдж-в формир-ся за счет закрепл-х и регулир-х источ-в (дох-в). Закрепл-е (собств-е) доходы - это ср-ва, поступ-е в регион-ый (местный) бюджет, минуя вышестоящие бюджеты. Они полностью принадлежат террит-ям. Их основу сост-ют:

1) регион-е (местные) налоги и сборы;

2) платежи из прибыли п/п-ий местного подчин-я.

Уд. вес закрепл-х дох-в сост-ет лишь 30-35%, в некот-х бюдж-х еще ниже. Закрепл-ые доходы в основном формир-ся за счет налога на прибыль п/п-ий, подчин-х регион-м органам. Их уд. вес растет, но уже прояв-ся тенд-ция их сокращ-я.

Причин много: п/п-ий мало; они нерентабельны; не соблюд-ся режим экономии; много непроизводительных потерь.

Регионы очень заинтересованы в закрепл-х доходах, но не могут функц-ть без регулир-х доходов. Они передаются террит-м б-том из б-тов вышестоящего ур-ня в порядке б-тного регул-я.

Регулир-е доходы включают всю сов-ть ден-х ср-в, к-ые перед-ся из вышестоящих б-тов в нижестоящие. По регулир-им дох-ам устанав-ся нормативы отчислений (%) в бюджеты регионов РФ или местные б-ты на очередной фин-ый год, а также на долговр-ой основе (не менее чем на 3 года) по разным видам таких доходов. Осн.цель передачи – регулир-е расх-в и дох-в регион-х б-тов. К ним относ-ся:

1) % отчисления от общегос-ых (федер-х) налогов (НДС, налог на прибыль, подоходный налог, отчисл-я от платежей за прир-е ресурсы);

2) дотации; 3)субвенции; 4) другие.

К числу основных регулир-щих дох-в регион-х б-тов отн-ся:

1)НДС; 2) акцизы; 3) налог на прибыль.

Расходы, как правило, всегда больше доходов б-та, поэтому для сбалансир-я террит-х б-тов исп-ся дотации, субвенции, субсидии и другие средства.

Дотация - это ср-ва, предостав-е б-ту другого ур-ня б-тной системы на безвозмезд-й и безвозвр-ой основах для покрытия текущих расх-в.

Субвенция - это ср-ва, предост-ые б-ту другого ур-ня б-тной системы или юрид лицу на безвозмезд-й и безвозвр-ой основах для осущ-я целевых расх-в.

Субсидия - это бюдж-е ср-ва, передав-е б-ту другого ур-ня, юрид-му или физ-му лицам на усл-х долевого финанс-я цел-х расх-в.

Удельный вес дотаций в доходах регион-х бюджетов в нек-х странах колеблется в пределах 20-40%.

Неналоговые доходы (аренда, штрафы, пошлины, добровольные взносы) составляют от 10 до 30 % общих доходов

В случае нецелевого исп-ия субв-ций и суб-дий и нарушения сроков их исп-ия сумма их может быть востребована органами власти, выдавшими эти ср-ва.

Регион-ые б-ты в других странах. В др.странах доходы регион-х б-тов форм-ся за счет: 1) местных налогов и сборов, 2) ср-в из вышестоящих бюджетов, 3) неналоговых доходов

Налоги яв-ся глав. источником регион-х бюдж-в. Все налоги м.разделить на местные и федер-е. Ставки местных налогов устан-ся регион-ми орг-ми власти. Уд.вес мест-х налогов в общих доходах составляет от 30 до 70%. Местные налоги подразд-ся на прямые и косвенные. Прямые налоги с имущ-ва, земельный, на автом-ли, на прибыль, на профессию, подоходный и др. Косв-е налоги - это налоги, взимаемые при покупке и продаже