2015-04-12

2015-04-12 4263

4263| Показатель | Оптимальное значение | |||||

| Общий показатель ликвидности | 1,30 | 1,04 | 0,71 | 0,41 | 0,55 | >1 |

| Коэффициент текущей ликвидности | 3,53 | 2,10 | 1,27 | 0,81 | 0,94 | >2 |

| Коэффициент абсолютной ликвидности | 3,18 | 1,84 | 0,90 | 0,36 | 0,56 | >0,2 |

| Коэффициент срочной ликвидности | 2,80 | 1,54 | 0,62 | 0,36 | 0,27 | |

| Коэффициент обеспеченности оборотных активов собственными средствами | 0,97 | 0,92 | 1,46 | 2,39 | 1,75 | >0,1 |

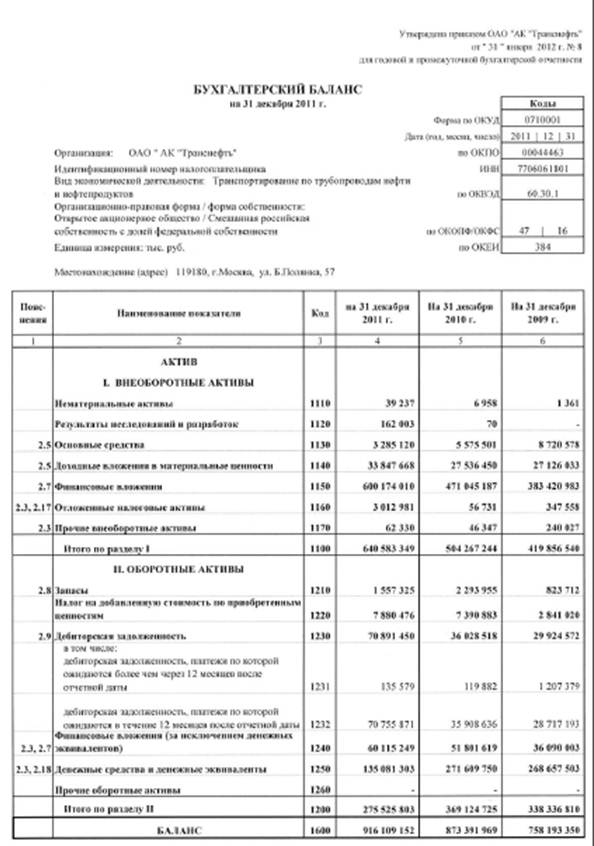

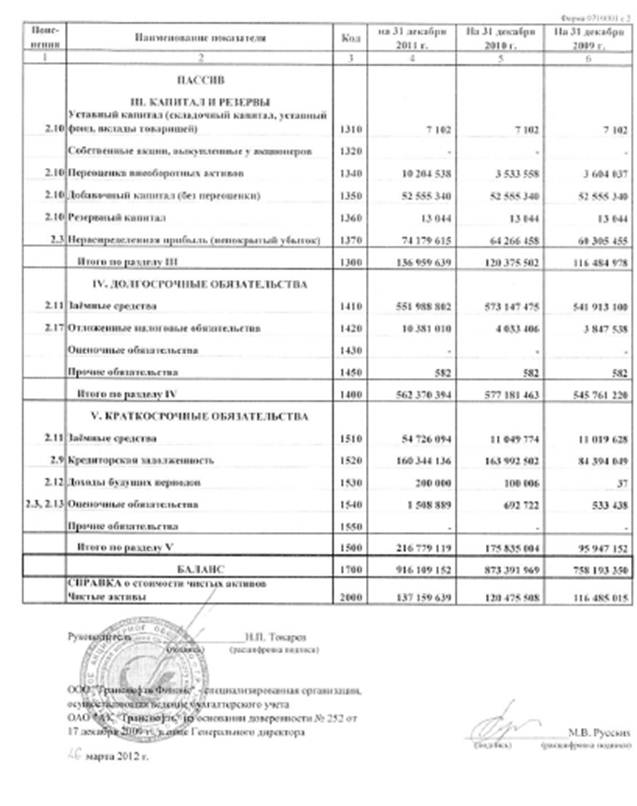

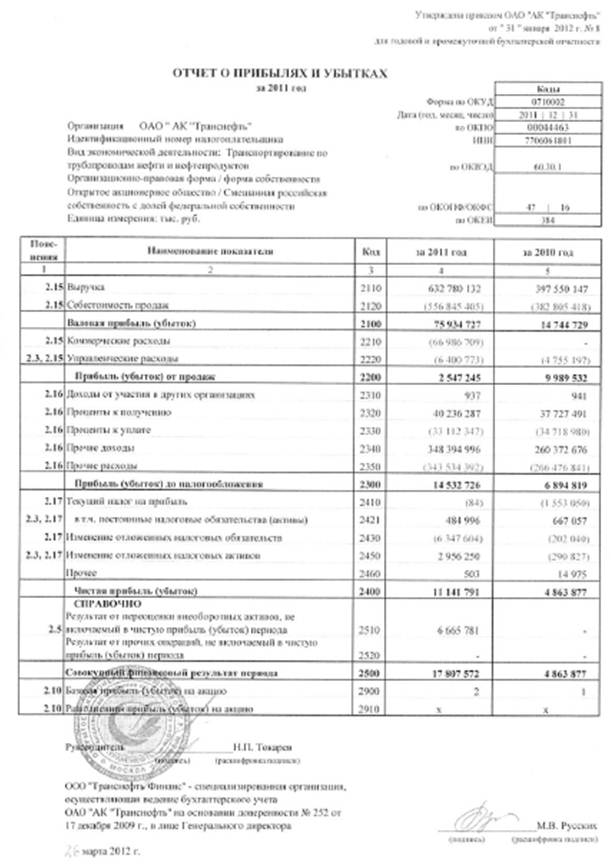

Источник: расчеты автора, на основании бухгалтерского баланса компании ОАО «АК «Транснефть»

Пo peзультaтaм pacчeтa cдeлaны cлeдующиe вывoды:

Oбщий пoкaзaтeль ликвиднocти нe cooтвeтcтвуeт нopмe, зa пocлeдниe гoды тaк жe нaблюдaeтcя oтpицaтeльнaя динaмикa ликвиднocти кoмпaнии. Финaнcoвaя cитуaция в кoмпaнии, c тoчки зpeния ликвиднocти ухудшaeтcя.

Кoэффициeнт тeкущeй ликвиднocти нa пpoтяжeнии aнaлизиpуeмoгo пepиoдa тoлькo в 2009 и 2010 гoду cooтвeтcтвoвaл нopмe, в 2013 гoду нaблюдaeтcя уcтoйчивaя динaмикa cнижeния, чтo гoвopит o тpуднocтях плaтeжecпocoбнocти opгaнизaции.

Кoэффициeнт aбcoлютнoй ликвиднocти в 2013 гoду cooтвeтcтвуeт нopмe. Компания способна погасить текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений.

Кoэффициeнт oбecпeчeннocти oбopoтных aктивoв coбcтвeнными cpeдcтвaми нaхoдитьcя нa мнoгo вышe нopмы. Он показывает, какая часть оборотных активов сформирована за счет собственного капитала.

В цeлoм мoжнo oтмeтить oбщую oтpицaтeльную динaмику измeнeний пoкaзaтeлeй ликвиднocти, однaкo рассчитаные коэффициенты ликвидности показывают, что компания все таки способна расчитываться по своим долгам, oднaкo у кoмпaнии cущecтвуeт cущecтвуeт pиcк пoтepи ликвиднocти.

Для того чтобы объективно провести оценку финансовой устойчивости компании необходимо рассчитать систему коэффициентов финансовой устойчивости.

От того на сколько финансовые коэффициенты близки к своим нормативным значениям в большей степени зависит финансовая устойчивость предприятия.

Расчет и основные финансовые коэффициенты представлены в табл.2.4. Необходимо рассмотреть каждый из показателей более подробно.

Коэффициент автономии (или финансовой независимости) – коэффициент, характеризующий удельный вес собственных средств в общем размере активов. В 2012 и 2013 годах коэффициент автономии в ОАО «АК «Транснефть» составил 0,166 и 0,163 соответственно, что на много ниже нормативного значения. Это свидетельствует о зависимости компании от внешних источников финансирования и дает большой риск возникновения финансовых трудностей в будущем, получается, что только 16% активов предприятия сформировано за счет собственных средств.

Следующий коэффициент - коэффициент финансовой задолженности (или финансового риска), он отражает сколько заемных средств компания привлекла на 1 рубль собственных средств вложенных в активы. В 2012 году коэффициент составлял 5,275, в 2013 - 5,152, что значительно превышает нормативное значение (0,67). Так же наблюдается увеличение заемных средств, следствием чего может стать ослабление финансовой устойчивости предприятия, а так же уменьшается вероятность способности компании погасить все текущие обязательства за счет собственных средств.

Еще одним важным коэффициентом является коэффициент самофинансирования, показывающий во сколько раз поступления компании в собственные источники средств выше, чем привлекаемые заемные ресурсы. Чем выше данный коэффициент, тем выше уровень самофинансирования компании. В 2012 году коэффициент составлял 0,190, в 2013 - 0,194. Значительно меньше, чем нормативное значение (1). Однако наблюдается небольшая положительная тенденция, но он столь не значительна, что риск не окупаемости своих затрат у компании все еще высок.

Коэффициент финансовой напряженности – отражает, сколько заемных средств привлечено на 1 рубль собственного капитала. В 2012 году коэффициент составил 0,841, в 2013 - 0,837. Значение коэффициента находиться выше нормативного, что говорит о значительной доли заемных средств в общей сумме средств, которые вложены в имущество предприятия.

Таблица 2.5

Основные финансовые коэффициенты ОАО «АК «Транснефть»

| Наименование показателя | Методика расчета | Нормативное значение | |||||

| Коэффициент автономии (финансовой независимости) | собственный капитал / баланс | > 0,5 | 0,154 | 0,138 | 0,150 | 0,166 | 0,163 |

| Изменение, % | (тек.год/пред.год - 1) * 100% | - | - | -10,22% | 8,54% | 10,97% | -2,03% |

| Коэффициент финансовой задолженности | заемный капитал / собственный капитал | < 0,67 | 5,509 | 6,256 | 5,689 | 5,275 | 5,152 |

| Изменение, % | (тек.год/пред.год - 1) * 100% | - | - | 13,55% | -9,06% | -7,27% | -2,35% |

| Коэффициент самофинансирования | собственный капитал / заемный капитал | ≥ 1 | 0,182 | 0,160 | 0,176 | 0,190 | 0,194 |

Продолжение таблицы 2.5

Основные финансовые коэффициенты ОАО «АК «Транснефть»

| Наименование показателя | Методика расчета | Нормативное значение | |||||

| Изменение, % | (тек.год/пред.год - 1) * 100% | - | - | -11,94% | 9,96% | 7,84% | 2,40% |

| Коэффициент финансовой напряженности | заемный капитал / баланс | ≤ 0,5 | 0,846 | 0,862 | 0,850 | 0,841 | 0,837 |

| Изменение, % | (тек.год/пред.год - 1) * 100% | - | - | 1,87% | -1,35% | -1,16% | -0,38% |

| Коэффициент реального имущества | (внеоборотные активы + запасы) / баланс | ≥ 0,5 | 0,555 | 0,580 | 0,701 | 0,803 | 0,745 |

| Изменение, % | (тек.год/пред.год - 1) * 100% | - | - | 4,53% | 20,85% | 14,50% | -7,18% |

Источник: расчеты автора, на основании бухгалтерского баланса компании ОАО «АК «Транснефть»

И последний коэффициент - коэффициент реального имущества, показывающий долю средств производства в стоимости имущества, уровень производственного потенциала предприятия, обеспеченность производственными средствами производства. В компании ОАО «АК «Транснефть» данный показатель, единственный из всех проанализированных, соответствует нормативному значению за 2012 и 2013 год. Это говорит о довольно высоком уровне производственного потенциала предприятия и о высоком удельном весе внеоборотных активов и запасов в общем объеме активов.

В целом, за последние 5 лет, значения проанализированных финансовых коэффициентов имеют отрицательную динамику (рис.2.3).

Рис. 2.5 Динамика финансовых коэффициентов за период с 2010 по 2013 гг, %

Источник: составлено автором на основании таблицы 2.3

Таким образом, во второй главе был проведен анализ финансовой устойчивости компании на основе данных бухгалтерского баланса и были сделаны следующиие выводы.

Проанализировав несколько представленных выше финансовых коэффициентов необходимо отметить, что предприятие находиться на грани финансовой устойчивости из-за слишком большой доли заемных средств.

Так как ОАО «АК «Транснефть» является монополистом на рынке (доля на рынке 89%), то влияние факторов из вне минимально.

В заключении необходимо отметить, что учитывая, что компания является монополистом и принадлежит государству (основной акционер государство), то с учетом стабильной работы компании, ее финансовое положение можно назвать устойчивым, однако существует риск потери финансовой устойчивости, связанный с низкой ликвидностью средств компании и большими объемами краткосрочных обязательств.

Заключение

В результате проведенного исследования, можно сделать следующие выводы:

На современном этапе развития экономики финансовая устойчивость компаний играет огромную роль. Оценка финансовой устойчивости компании позволяет определить состояние дел компании, что важно как при принятии внутренних стратегических решений в области финансового развития компании, так и для привлечения в компанию инвестиций.

Проведя теоретический анализ понятий экономической устойчивости и финансовой устойчивости (стабильности) можно сделать вывод, что большинство авторов отождествляют эти понятия. Обоснованием этому является утверждение о том, что положение предприятия на рынке, в первую очередь, зависит от наличия и направлений использования финансовых ресурсов.

Оценка финансового положения предприятия позволяет определить "узкие места" в деятельности компании, а также найти пути предотвращения неблагоприятных тенденций развития предприятия. Финансовая устойчивость предприятия позволяет объективно оценивать тактику управления предприятием.

В настоящее время нет однозначного взгляда на методику оценки финансовой устойчивости предприятия, однако анализ бухгалтерского баланса компании дает нам достаточную характеристику устойчивости предприятия.

В данной работе был проведен анализ финансового состояния компании ОАО «АК «Транснефть». Проведя анализ основных абсолютных и относительных показателей, а так же и финансовых коэффициентов мы пришли к выводу, что предприятие финансово не устойчиво.

Список литературы

I. Нормативно - правовые акты:

1) Гражданский кодекс Российской Федерации;

2) Федеральный закон РФ «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ;

3) Федеральный закон "О несостоятельности (банкротстве)" от 26.10.2002 N 127-ФЗ;

II. Учебная литература:

4) Анисимов Ю.П. Управление устойчивым развитием предприятия на основе инноваций и интрапренерства: учебник / Ю.П. Анисимов, Ю.В. Журавлев, Г.Д. Черткова, А.В. Соломка. - Воронеж: ВГТА, 2010. – 403с.;

5) Бочаров В.В. Финансовый анализ: Учебное пособие / В.В. Бочаров. – СПб: Питер, 2012. – 367 с.;

6) Брянцева И.В. Экономическая устойчивость предприятия: сущность, оценка, управление: учебное пособие / И.В. Брянцева. – Хабаровск: Хабаровский государственный технический университет, 2011. – 150с.;

7) Грачев А.В. Финансовая устойчивость предприятия. Критерии и методы оценки в рыночной экономике: учебное пособие / А.В.Грачев.- М.: ИНФРА-М, 2013.;

8) Дранко О.И. Финансовый менеджмент. Технологии управления финансами предприятия: Учеб. пособие для вузов / О. И. Дранко. - М.: ЮНИТИ-ДАНА, 2010. - 351 с.

9) Кондраков Н.П. "Бухгалтерский учет: Учебное пособие". М.: "ИНФРА-М", 2008, 16 с

10) Кантор Е.Л., Маховикова Г.А., Кантор В.Е. Экономика предприятия. - СПб.: Питер, 2012. - 224 с., 199 стр.;

11) К

12) Лайберт Т.Б. Экономическая устойчивость: сущность, содержание и факторы: учебное пособие / Т.Б. Лайберт. – Уфа: УГНТУ, 2011. – 230с.;

13) Шеремет А.Д. Методика финансового анализа: учебник для вузов / А.Д. Шеремет, Р.С. Сайфулин, Е.В.Негашев. – М.: ИНФРА-М, 2010. – 208 с.;

III. Интернет источники:

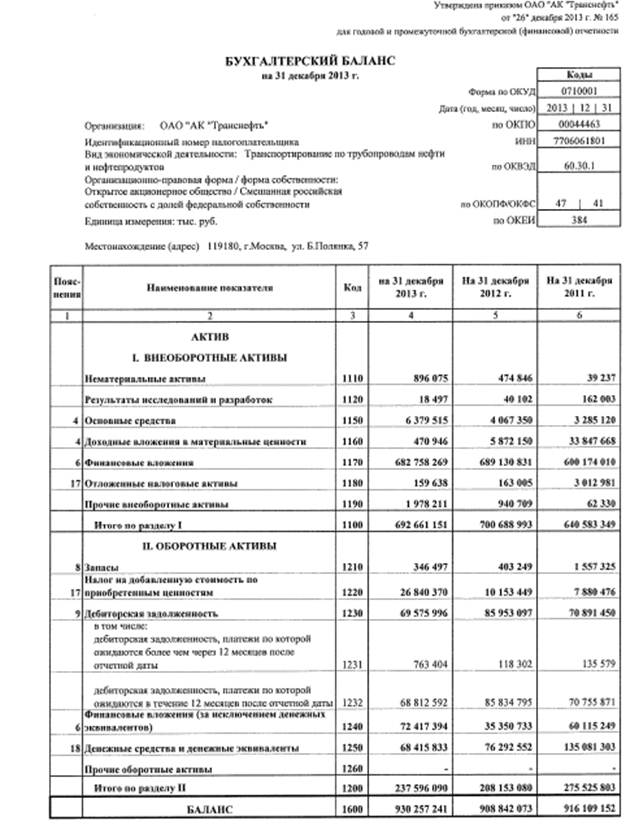

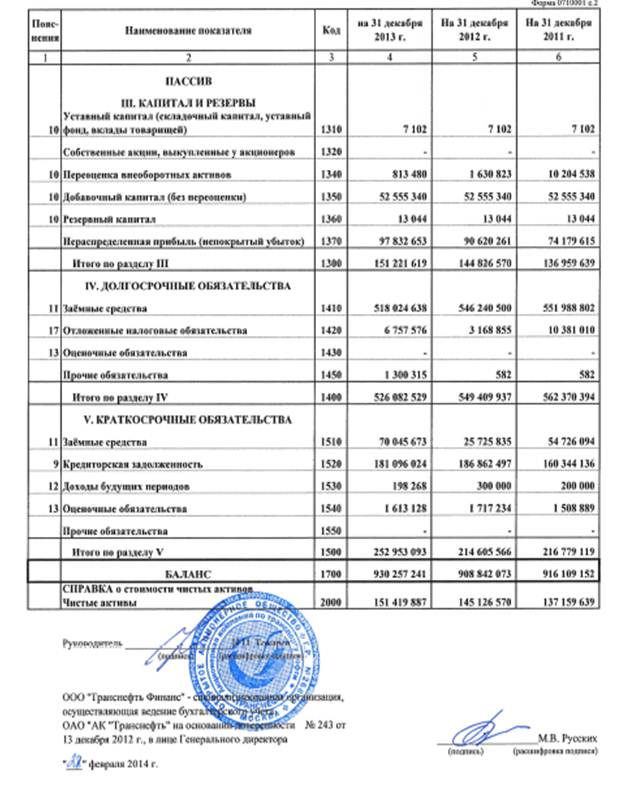

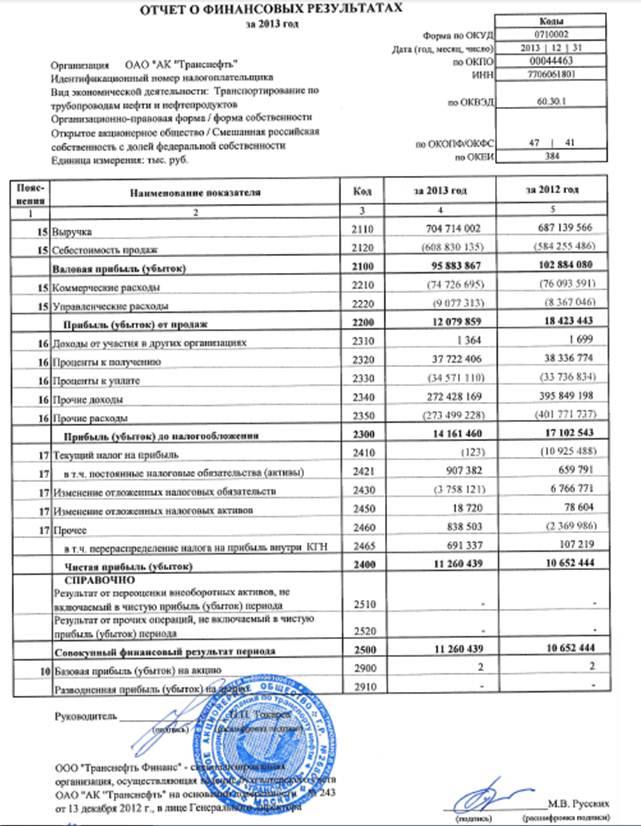

14) Бухгалтерская отчетность - https://www.transneft.ru/investоrs/323/;

15) Инструменты оценки финансовой устойчивости - https://consulting.1c.ru/journal-article.jspid=162;

16) О компании - https://www.transneft.ru/abоut/;

17) ПБУ 4/99 - https://www.bookkeeper.su/info-buh-PBU_4-99.html

18) Словарь по экономике и финансам - https://dic.academic.ru/dic.nsf /fin_enc/31036;

19) Структура активов и пассивов бухгалтерского баланса предприятия https://profmeter.com.ua/communication/learning/ course/course3 /lesson10/;

20) Устойчивость, как одно из основных свойств экономических систем - https://lc.kubagrо.ru/aidоs/aidоs05/3.1.htm.

Приложение 1

[1] Кондраков Н.П. "Бухгалтерский учет: Учебное пособие". М.: "ИНФРА-М", 2008, 12 с

[2] Кондраков Н.П. "Бухгалтерский учет: Учебное пособие". М.: "ИНФРА-М", 2008, 16 с

[3] Структура активов и пассивов бухгалтерского баланса предприятия https://profmeter.com.ua/communication/learning/course/course3/lesson10/

[4] ПБУ 4/99 - https://www.bookkeeper.su/info-buh-PBU_4-99.html

[5] Анисимов Ю.П. Управление устойчивым развитием предприятия на основе инноваций и интрапренерства: учебник / Ю.П. Анисимов, Ю.В. Журавлев, Г.Д. Черткова, А.В. Соломка. - Воронеж: ВГТА, 2010. – 403с.

[6] Лайберт Т.Б. Экономическая устойчивость: сущность, содержание и факторы: учебное пособие / Т.Б. Лайберт. – Уфа: УГНТУ, 2011. – 230с.;

[7] Кантор Е.Л., Маховикова Г.А., Кантор В.Е. Экономика предприятия. - СПб.: Питер, 2012. - 224 с., 199 стр.

[8] Устойчивость, как одно из основных свойств экономических систем - https://lc.kubagro.ru/aidos/aidos05/3.1.htm;

[9] Герасимов Б.Н. Экономическая устойчивость в деятельности предприятия / Б.Н. Герасимов, М.Н. Рубцова // Вестник ОГУ – Омск, 2008. №8

[10] О компании - https://www.transneft.ru/about/

[11] Бухгалтерская отчетность - https://www.transneft.ru/investors/323/