2015-04-01

2015-04-01 3374

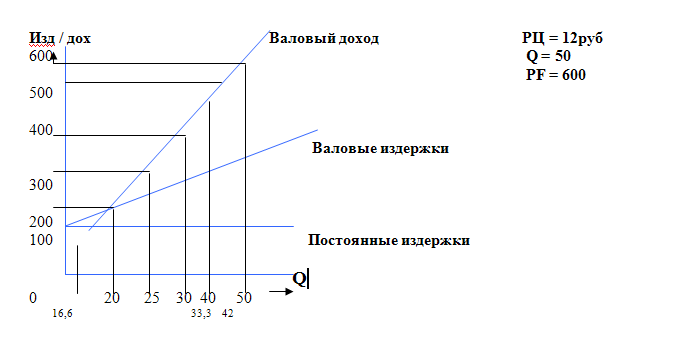

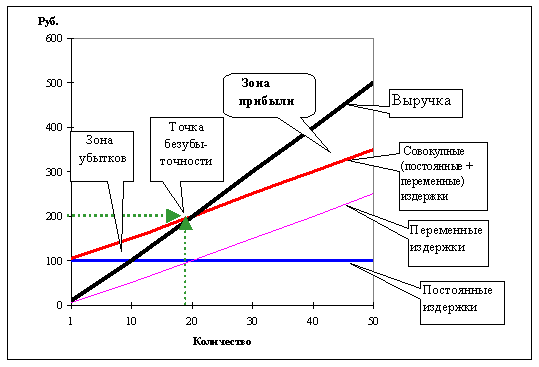

3374Суть заключается в том, что предприятие ставит себе цель – продав товар, получить конкретную величину прибыли. Для этого необходимо произвести анализ безубыточности деятельности фирмы посредством сопоставления валовых издержек и валового дохода. Постоянные издержки это издержки, величина которых не меняется в зависимости от изменения объема производства. Переменные издержки это издержки, величина которых меняется в зависимости от изменения объема производства. Валовые издержки - сумма постоянных и переменных издержек при одинаковом объеме производства. Валовый доход -

Определяется путем умножения цены на соответствующее количество продукции, которое фирма может продать..

Цена безубыточности = переменные издержки на ед. продукции +постоянные издержки/ объем продаж. Этот метод представляет собой еще один затратный метод ценообразования, при котором производится определение точки безубыточности ("break-even") и целевой прибыли. Анализ безубыточности осуществляется на основе исследования соотношения "затраты - объем - прибыль", которое отражает взаимосвязь затрат, выручки, объема производства и прибыли. По существу, этот метод сводится к определению точки безубыточности производства (критической точки) такого объема продукции, при реализации которого достигается нулевой результат: предприятие не получает прибыли, но и не несет убытков

Существенный недостаток рассматриваемого метода состоит в том, что установление цены зависит от эластичности спроса по ценам, а график безубыточности этого не отражает. Поэтому фирма должна проанализировать все возможные варианты установления цены, прежде чем принять окончательное решение.

Целевая цена – это достаточная цена, которая помимо переменных и постоянных издержек учитывает также прибыль. Она обычно устанавливается через уровень возврата на инвестированный капитал (ROI).