2015-04-17

2015-04-17 8991

8991Налог – это обязательные, безвозмездные, не возвращаемые сборы, взимаемые правительством для целей государственной политики; основной инструмент регулирования экономики и доходов государства.

Налогообложение – определенная совокупность экономических (финансовых) и организационно-правовых отношений, выражающая принудительно-властное, безвозвратное и безвозмездное изъятие части доходов юридических лиц и физических лиц в пользу государства и местных органов власти.

Элементы налога – основные признаки, отражающие соц-эконом. сущность налога. Характеристика элементов налога отражена в общей части НК РБ.

Элементы налога:

1.Плательщики налогов, сборов, пошлин – организации и физические лица, на которые возложена обязанность уплачивать налоги, сборы, пошлины. Орг-ции – юридические лица, иностранные юридические лица и международные организации, простые товарищества (участники договора о совместной деятельности), хозяйственные группы. ФЛ – гр-не РБ, гр-не или подданные иностранного государства, лица без гражданства. Субъект налога (плательщик) – лицо, которое по закону обязано платить налоги.

2.Носитель налога – лицо, которое фактически уплачивает налог;

3.Объект налога – доход или имущество, с которого начисляется налог. Объектами налогообложения признаются обстоятельства, с наличием которых у плательщиков возникает налоговое обязательство;

4.Налоговое обязательство – обязанность плательщика уплатить определенный налог, сбор, пошлину;

5.Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая база и порядок ее определения установляется применительно к каждому налогу, сбору, пошлине;

Налоговое бремя – процентное соотношение всей суммы собираемых в бюджете страны налогов и валового внутреннего продукта.

6.Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

7.Налоговый период – календарный год или иной период времени (месяц, квартал), определяемый применительно к какому-либо налогу, сбору, пошлине, по окончании которого определяется налоговая база и исчисляется сумма этого налога, сбора, пошлины;

8.Налоговые льготы – предоставление отдельным категориям плательщиков преимущества по сравнению с другими плательщиками, включая возможность не уплачивать их в меньшем размере. Налоговые льготы устанавливаются в виде: - освобождения от уплаты налога; - налог вычетов или скидок, уменьшающих нал базу или сумму налога; -понижение нал ставок; - в ином виде, установленных Президентом.

9.Налогавая декларация (расчет) – письменное заявление плательщика на бланке установленной формы о полученных доходах и осуществляемых расхода х, источниках доходов, налог льгот и исчисленной сумме налоге;

10.Двойное налогообложение – неоднократное обложение одного и того же объекта налога;

11.Налоговый кадастр – опись объектов, подлежащих налогообложению, на основе которой определяется нормы средней доходности данной категории облагаемого объекта;

12.Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта налога; 13.Налоговые каникулы – установленный законом срок, в течение которого организация освобождается от уплаты того или иного налога;

14. Таможенная пошлина – вид налога, взимаемого государственными органами, там службами с провозимых через государственную границу товаров, по ставкам там тарифа;

15.Таможеннй тариф – свод ставок там пошлин с указанием ставок там налога на единицу данного товара;

16.Таможенные льготы – преимущества, в виде снижения или отмены там пошлин или ограничений, предоставляемые отдельным организациям и физическим лиц.

Общие принципы: обязательность – принудительность и неизбежность изъятия налогов для финансового обеспечения государства и местных органов власти; равномерность и справедливость по отношению ко всем налогоплательщикам; всеобщность – охват всех субъектов, располагающих доходами; административная простота – допустимость для понимания вместе с умеренностью административных издержек по управлению налогами; гибкость – способность оперативно реагировать на изменения социально-экономических условий; стабильность – устойчивость во времени; эффективность – стремление к эффективному распределению ресурсов, установление необлагаемого минимума доходов.

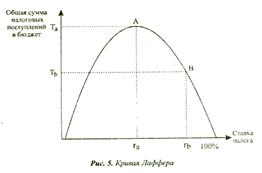

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером.

Налоговая система характеризуется единством экономических, правовых и организационных принципов, обусловленных ее самостоятельность и функционирование в составе таких элементов, как система налогов и сборов, установленных в стране.

Функции налогов:

1) Фискальная – используется для формирования денежных фондов;

2) Экономическая – использование налогов в качестве инструмента перераспределения национального дохода, стимулирования производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг.

3) Регулирующая – регулирование хозяйственной конъюнктуры, структуры занятости, накопления, внешнеэкономических связей, научно-технического прогресса и других объектов. Суть ее сводится к тому, что налогами облагаются ресурсы, направляемыми на потребление, а ресурсы, направляемые на накопление производственных фондов, освобождаются от налогообложения.

4) Социальная – поддержание социального равновесия путем уменьшения неравенства в реальных доходах отдельных групп населения.

5) Стимулирующая – реализуется через систему льгот, предпочтений, исключений. Она проявляется в изменении объекта обложения в уменьшении налогооблагаемой базы, в понижении нал ставки и др.

В РБ насчитывается около 30 видов налогов и других платежей в бюджет.

1. По методу установления:

а) прямые налоги – подоходный налог, налог на прибыль, налог на доходы;

б) косвенные налоги включаются в отпускную цену товара, работы, услуги и в конечном итоге уплачиваются потребителем (покупателем). Они могут непосредственно включаться в цену (НДС, акцизы, налог на продажу) или могут включаться в себестоимость (налоги от фонда зарплаты, экологический, земельный налоги);

2.По органу установления:

а) республиканские – налоги, установленные законодательными актами и обязательные к уплате на всей тер-рии РБ;

б) местные – устанавливаемые норм прав актами (решениями) Местных советов депутатов в соответствии с НК и обязательны к уплате на соответствующих территориях;

3.По использованию:

а) общие – НДС, налог на прибыль;

б) специальные – налоги имеющие целевое назначение (отчисление в соц. фонд занятости);

4.По характеру установления налог ставок:

а) прогрессивные – налоговая ставка повышающаяся по мере возрастания дохода (подоходный налог);

б) регрессивный – налог ставка понижается по мере возрастания налогооблагаемой базы;

в) пропорциональный – налог ставка остается неизменной независимо от размеров дохода.

5.По субъектам обложения:

а) налоги взимаемые с ЮЛ;

б) налоги уплачиваемые ФЛ.

6.По принципу зачисления в соответствующие бюджеты:

а) закрепленные – на длительный срок закреплены подоходный источник конкретного бюджета;

б) регулирующие – ежегодно перераспределяются между бюджетами различных уровней с целью покрытия их диффецита.

В качестве регулируемых используются: - НДС, - акцизы, - налог на доходы, - налог на прибыль;

7. По объектам и источникам обложения.

Налоговое законодательство РБ представляет собой систему нормативных правовых актов, принятых в соответствии с Конституцией РБ.

В систему налоговых органов РБ входят Министерство по налогам и сборам и 157 инспекций: 7 областных и г.Минска и 150 районных, городских и районных в городах. В течение последнего пятилетия в РБ проводилась работа по совершенствованию налогового законодательства и снижению налоговой нагрузки на экономику страны: отменено 26 неэффективных налогов и сборов (сбор на развитие территорий, налог на услуги и 3 платежа в составе экологического налога).