2015-04-01

2015-04-01 2320

2320Экономическая сущность бюджета как основного звена финансовой системы и его характеристика. Роль бюджета в социально-экономическом развитии общества. Принципы построения и содержание бюджетной классификации России, ее структура.

Главным звеном бюджетной системы РФ является федеральный бюджет. С помощью федерального бюджета осуществляется основная доля бюджетного перераспределения валового внутреннего продукта и национального дохода страны; формирование основных направлений бюджетной политики и принципов построения межбюджетных отношений строится с учетом возможностей, в первую очередь, федерального бюджета.

Совокупность региональных бюджетов составляет второй уровень бюджетной системы РФ. Бюджет субъекта Федерации (региональный бюджет) - это форма образования и расходования фонда денежных средств, предназначенного для финансового обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ.

Разрабатывается и утверждается бюджет субъекта РФ в форме закона субъекта РФ, он составляется на один финансовый год.

Бюджет муниципального образования (местный бюджет) - это форма образования и расходования фонда денежных средств, предназначенного для финансового обеспечения задач и функций, отнесенных к предметам ведения органов местного u1089 самоуправления (города, района, поселка и т.п.).

Органы местного самоуправления действуют в соответствии с Конституцией РФ и федеральным законодательством. Нормативно-правовые акты органов государственной власти субъектов РФ определяют бюджетные полномочия органов местного самоуправления (в рамках федерального законодательства).

Бюджет муниципального образования довольно прочно связан с бюджетом вышестоящего уровня – бюджетом субъекта РФ, за исключением одного из видов местных бюджетов - бюджета закрытого административно-территориального образования (ЗАТО).

В отличие от других видов бюджетов муниципальных образований бюджеты ЗАТО непосредственно связаны с федеральным бюджетом.

Федеральные органы власти могут передавать свои доходные источники прямо в бюджеты ЗАТО, минуя второй (региональный) уровень бюджетной системы РФ. Специфика ЗАТО обусловлена нахождением на его территории режимных объектов Министерства обороны РФ, Министерства РФ по атомной энергии, Российского авиационно-космического агентства, что, очевидно, вызывает необходимость более высокой степени централизации управленческих функций и бюджетных ресурсов.

Краткий обзор бюджетной системы РФ показал, что на той или иной территории РФ функционируют бюджеты всех уровней бюджетной системы.

Свод всех бюджетов, утверждаемых на соответствующей территории РФ, получил название консолидированного бюджета.

В зависимости от территориальной принадлежности различают бюджет консолидированный муниципального образования, бюджет консолидированный субъекта РФ, бюджет консолидированный РФ.

Консолидированный бюджет РФ включает федеральный бюджет и свод консолидированных бюджетов субъектов РФ.

Свод бюджетов – это расчетный документ, отражающий соединение (консолидацию) всех показателей, характеризующих объединяемые бюджеты. Процесс консолидации требует соблюдения определенных правил суммирования основных показателей бюджета – доходов, расходов, дефицита (профицита).

Консолидированный бюджет субъекта РФ включает бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся на территории данного субъекта РФ.

Структура консолидированного бюджета субъекта РФ (на примере области) показана на рисунке 2.

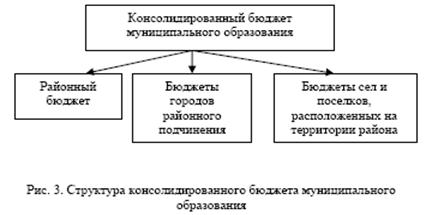

Консолидированный бюджет муниципального образования состоит из свода всех местных бюджетов, разработанных и утвержденных на территории данного муниципального образования.

Структура консолидированного бюджета муниципального образования (на примере условного района какой-либо области) показана на рисунке 3.

Основные характеристики бюджета - в РФ:

- объемы доходов и расходов бюджета;

- превышения доходов над расходами или дефицит бюджета и его предельный процент по отношению к расходам;

- дотации и субвенции бюджетам нижестоящего территориального уровня;

- размер нормативов отчислений от регулирующих доходов в бюджеты нижестоящего территориального уровня;

- перечень доходов и нормативы фиксированных долей доходов, закрепляемых за бюджетами нижестоящего территориального уровня.