2015-04-06

2015-04-06 3149

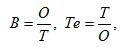

3149Производительность труда – характеризует долю выпускаемой продукции или производственных услуг, приходящихся на единицу затрат труда.

Основными показателями производительности труда являются выработка (показывает, сколько продукции произведено на единицу затрат труда) и трудоемкость (величина затрат труда, рабочего времени, на производство единицы продукции).

Они связаны между собой обратно пропорциональной зависимостью и выражаются формулами:

где В – выработка,

О – объем продукции (работ, услуг) в соответствующих единицах,

Т – затраты труда на выпуск продукции (проведение работ, оказание услуг) в соответствующих единицах,

Те – трудоемкость выпуска продукции (проведение работ, оказание услуг).

На предприятиях производительность труда определяли разными способами в зависимости от того, какими единицами измеряли объем производства и затраты труда.

Методы измерения производительности труда делятся в зависимости от:

• Объема производства:

- Натуральный

- Трудовой

- Стоимостной

• Трудовых затрат:

- Человеко-часы

- Человеко-дни

- Среднесписочная численность персонала.

1. Натуральный - объем производства выражается в физ. единицах. Наиболее точный, но имеет весьма ограниченную сферу применения, т.к. редкое предприятие выпускает однородную продукцию.

2. Трудовой – использует нормы трудовых затрат (нормо-часы). Пригоден для оценки уровня ПТ на отдельных участках производства, в цехах и требует строгой обоснованности используемых норм.

3. Стоимостной – наиболее универсальный, позволяет проводить сравнение уровня и динамики ПТ на предприятии, в отрасли, регионе, стране. Необходимо лишь выбрать показатель стоимости:

- Показатель стоимости валовой продукции - продукция разных предприятий и за разные годы исчислялась в единых оптовых ценах предприятия по состоянию на какое-то время.

- Показатель товарной стоимости продукции - свободен от влияния объемов незавершенного производства, но сохранял другие недостатки присущие показателю валовой продукции.

- Нормативная стоимость затрат (швейная, полиграфическая отрасли). Свободен от затрат прошлого труда.

- Стоимость чистой продукции. На величину не влияют затраты на сырье, материалы, покупные полуфабрикаты, свободен от величины амортизационных отчислений.

Трудозатраты наиболее точно отражаются отработанным количеством человеко-часов.

Человеко-дни, не учитывают внутрифирменных простоев. (Эти два показателя применяются при внутрифирменном анализе предприятия)

ССЧР – не учитывает целодневных простоев, но тем не менее именно этот показатель используется при подсчетах годовой ПТ.