2015-04-30

2015-04-30 10381

10381Один из важнейших принципов кредитования — платность. Плата за кредит выступает в форме ссудного процента. И в этом прежде всего основное предназначение ссудного процента. Но его роль выходит далеко за рамки измерения стоимости ссужаемых денег. Именно это обстоятельство является основанием для того, что ссудный процент удостоился выделения в данном учебнике в отдельную главу.

Ссудный процент — это плата заемщика кредитору за пользование ссудой. Такое определение мы находим почти в каждом учебнике по деньгам, кредиту и банкам.

Но что же скрывается за этой платой? Почему процентные ставки неодинаковы в разных странах, в разных банках одной страны и даже в одном, отдельно взятом, банке для разных клиентов?

Ссудный процент — важная категория и экономической науки, и экономической жизни.

Однако сущность и источники ссудного процента по-разному определяются представителями разных направлений теоретической экономики. Наибольшее распространение в западных экономических школах получили взгляды сторонников предельной полезности и кейнсианства, взгляды, которые постепенно проникают и на страницы отечественных публикаций.

Первые считают, что ссудный процент — категория психологическая — цена капитала, уплачиваемая за пользование им. Так, представитель австрийской школы Бём-Баверк (1851—1914) трактовал процент как результат, вытекающий из психологии «хозяйствующих субъектов». В своей главной работе «Капитал и процент» (Т. 2, Позитивная теория капитала, 1889 г.) Бём-Баверк объяснял существование ссудного процента психологическими «основаниями», связанными с более высокой оценкой потребителями текущих благ по сравнению с будущими. Мерой различия этих оценок, в основе которого лежит принцип убывания полезности во времени, является уровень процента.

Американский экономист Ирвинг Фишер, изображая процент в виде вознаграждения кредитора за отсрочку потребления, заявлял: «Было бы ошибкой осуждать всякий процент, как основывающийся на эксплуатации»[67]. Дж. М. Кейнс писал, что «норма процента есть вознаграждение за лишение денег на определенный период… Норма процента в любое время, будучи вознаграждением за расставание с ликвидностью, есть мера нежелания со стороны тех, кто владеет деньгами, расставаться с непосредственным контролем над ними… Это цена, которая уравновешивает настойчивое желание удерживать богатство в форме наличных денег с находящимся в обращении количеством денег»[68].

Еще «проще» определяет процент автор самого популярного учебника «Экономикс» Пол А. Самуэльсон: «Процент, сумма, выплачиваемая тому, кто дает деньги взаймы. Процентная ставка (или ставка процента). Цена, уплачиваемая за заимствование денег на определенный период времени, выраженная обычно в процентах от основной части долга в год»[69].

С точки зрения количественной, действительно, «процент — это сумма, выплачиваемая тому, кто дает деньги взаймы… цена, выплачиваемая за заимствование денег на определенный период времени…» А с точки зрения качественной это цена чего? Расставания с ликвидностью? Или это цена воздержания от использования денег как самого ликвидного актива? Или это цена ссужаемых денег? Очевидно, что мы можем дать только отрицательный ответ на все три вопроса.

Сегодня очень часто и в нашей практической деятельности и в экономических публикациях мы встречаем определение процента как «цены денег». Но это тоже неверно. Сказать 100 руб. стоят 10 руб. — это экономически неправильно.

Возьмем конкретный пример. Промышленный капиталист берет в банке ссуду 1 млн руб. и по истечении года возвращает вместе с процентом — 1,050 млн руб.

Ссудный процент — 50 тыс. руб. Но ведь, во-первых, 50 тыс. руб. не могут быть ценой 1 млн. В-вторых, по сути дела, здесь нет акта купли-продажи денег. Деньги не продаются, а ссужаются сроком на год и их собственником остается банк-кредитор. Так что же покупается и продается в кредитной сделке и ценой чего являются 50 тыс. руб.?

Научный ответ на этот вопрос дан К. Марксом в III томе «Капитала». К. Маркс подчеркивает, что объектом купли-продажи в кредитной сделке является специфическая потребительная стоимость денег как капитала — способность денег превращаться в капитал и приносить прибыль.

Деньги как капитал (или товар-капитал) отличаются от всех других товаров (кроме товар-рабочая сила) тем, что если у всех других товаров потребительная стоимость потребляется и при этом исчезает субстанция товара, а с ней его стоимость, то «товар-капитал, напротив, обладает той особенностью, что благодаря потреблению его потребительной стоимости его стоимость и потребительная стоимость не только сохраняются, но еще и увеличиваются. Эту-то потребительную стоимость денег как капитала — способность производить среднюю прибыль — и отчуждает денежный капиталист промышленному капиталисту на то время, на которое он передает этому последнему право распоряжаться ссудным капиталом»[70].

При продаже товар переходит к покупателю, а деньги — к продавцу. У каждого из них остается одна и та же стоимость, только деньги и товары поменяли своих владельцев. В случае же ссуды только кредитор отдает стоимость, но он остается ее собственником и получает обратно по истечении срока кредитного договора. «Потребительная стоимость ссужаемых денег — это их способность функционировать в качестве капитала и в качестве такового производить при средних условиях среднюю прибыль[71]. «Стоимость денег или товаров как капитала определяется не их стоимостью как денег или товаров, а тем количеством прибавочной стоимости, которое они производят для своего владельца»[72].

Если наш промышленник-заемщик получает за год прибыль, равную 15%, то по истечении года он должен не только вернуть позаимствованный 1 млн руб., но и 50 тыс. руб. процентов.

Следовательно, полученная им прибыль 150 тыс. руб. (1 000 000 ´ 015 / 100) будет поделена на ссудный процент, отдаваемый банку (50 тыс. руб.), и предпринимательский доход 100 тыс. руб. (150 тыс. — 50 тыс. руб.).

Следовательно, ссудный процент есть часть прибавочной стоимости, которую функционирующий капиталист уплачивает кредитору за пользование ссудой. Отношение суммы ссудного процента к сумме ссуды, выраженное в процентах, называется нормой ссудного процента и его ставкой.

В реальной жизни имеется множество процентных ставок. С содержательной точки зрения первостепенное значение имеет деление процентных ставок на кредитные и депозитные.

Кредитные ставки — это процентные ставки, которые уплачивает заемщик за пользование кредитом. Для банка это — ставка размещения ресурсов.

Депозитные ставки — это процентные ставки, выплачиваемые банками вкладчикам или ставки привлечения ресурсов.

Депозитные и кредитные ставки, в свою очередь, подразделяются на ставки для юридических и физических лиц, в рублях и в иностранной валюте.

Кроме того, все перечисленные ставки дифференцируются:

· по срокам — на краткосрочные, среднесрочные и долгосрочные;

· по роли и структуре — на основные (базовые) и второстепенные, которые меняются вслед за основными;

· по сферам применения — на внутренние и международные.

Различают номинальные и реальные ставки, т.е. ставки, корректируемые с учетом инфляции.

В мировой банковской практике широкое распространение получили такие базовые процентные ставки, как: ЛИБОР (LIBOR, London Interbank Offered Rate) — ставка по краткосрочным кредитам, размещаемым лондонскими банками (обычно на срок 3—6 месяцев) в виде депозитов в других первоклассных банках; ЛИБИД (LIBID, London Interbank Bid) — ставка по краткосрочным депозитам, привлекаемым ведущими лондонскими банками;МИБОР (MIBOR, Moscow Interbank Offered Rate) — средняя принятая процентная ставка (процентов годовых), объявляемая крупнейшими московскими банками при продаже межбанковских кредитов.

Самой распространенной ставкой, по которой сегодня осуществляется кредитование между первоклассными банками на рынке евровалют, является ЛИБОР. Обычно под «ставкой ЛИБОР» понимают ставки в фунтах стерлингов и американских долларах. Ставки ЛИБОР используются на международном рынке и на внутренних рынках многих стран. В Российской Федерации затраты по оплате процентов банкам по ссудам, полученным в иностранной валюте, на себестоимость продукции относятся в размере ставки ЛИБОР плюс три процента. Проценты сверх этой нормы выплачиваются из прибыли.

Уровень процентных ставок по ссудам в значительной степени зависит от кредитного рейтинга заемщика. Поэтому самыми льготными являются базовые кредитные ставки для первоклассных заемщиков, которые в США называют прайм-рэйт, в Западной Европе они называются базовыми, в Японии — стандартной ставкой. К базовым ставкам привязаны все другие ставки банков.

В последнее время, особенно с быстрым развитием потребительского кредита в РФ, часто упоминается термин «эффективная процентная ставка». Под ней понимается средняя фактическая (а не рекламируемая) годовая процентная ставка.

Кроме того, различают фиксированные и плавающие процентные ставки. Первые не изменяются в течение всего срока кредитного или депозитного договора, а вторые могут изменяться в зависимости от повышения или понижения учетной ставки или ставки рефинансирования в РФ.

Наконец, в банковской практике используются простые либо сложные проценты. Простые проценты, как правило, начисляются по активным операциям, сложные — по пассивным. Цель применения процентов на проценты заключается в стимулировании вкладчиков пролонгировать срочные вклады.

Размеры процентных ставок по активным и пассивным операциям банков, период, порядок, сроки начисления и уплаты процентов, а также механизм их взыскания определяются банком с клиентом в кредитном договоре. Начисление процентов по депозитам и кредитам производится в соответствии с ГК РФ и Положением ЦБ РФ № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражением указанных операций по счетам бухгалтерского учета» от 26.06.1998г.

Проценты начисляются по расчетным, текущим, ссудным и депозитным счетам и по вкладам граждан в размерах и сроки, предусмотренные договором, но не реже одного раза в квартал и выплачиваются частями согласно установленному банком графику оплаты (или погашения) причитающихся процентных ставок.

По размещаемым денежным средствам банки имеют право устанавливать индивидуальные процентные ставки исходя из сроков размещения (кредитования), суммы размещаемых средств и рисков, связанных с предоставлением средств конкретному клиенту-заемщику.

Методическими рекомендациями к Положению ЦБ РФ № 39-П от 26.06.1998 г. не рекомендуется при заключении кредитных договоров предусматривать начисление процентов на проценты.

Законодательством предусмотрен разный режим изменения процентных ставок по срочным вкладам и вкладам до востребования.

Согласно ст. 838 ГК РФ, «банк вправе изменять размер процентов, выплачиваемых на вклады до востребования», если иное не предусмотрено договором банковского вклада. «В случае уменьшения банком размера процентов новый размер процентов применяется к вкладам, внесенным до сообщения вкладчикам об уменьшении процентов, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором»[73].

Но «определенный договором банковского вклада размер процентов на вклад, внесенный гражданином на условиях его выдачи по истечении определенного срока либо по наступлении предусмотренных договором обязательств, не может быть односторонне уменьшен банком, если иное не предусмотрено законом. По договору такого банковского вклада, заключенному банком с юридическим лицом, размер процентов не может быть односторонне изменен, если иное не предусмотрено законом или договором»[74].

Итак, ссудный процент есть часть прибавочной стоимости, которую функционирующий капиталист уплачивает кредитору за пользование ссудой. Он проявляется в виде многочисленных процентных ставок.

Теперь предстоит ответить на главный вопрос, интересующий как кредиторов, так и заемщиков — а чем же определяется уровень ссудного процента и его различных вариаций — процентных ставок?

В отечественной литературе анализируются разные подходы к этому вопросу. Но, несмотря на все новации в развитии кредитных отношений, неоспоримой остается теория и методология К. Маркса. И, несмотря на все измышления вокруг теории предельной полезности, теории «чистой производительности капитала», кейнсианской «теории предпочтения ликвидности» в конечном итоге авторы приходят к выводам К. Маркса о том, что в отличие от товарного ценообразования в основе определения нормы ссудного процента лежит соотношение спроса и предложения ссудного капитала.

В отличие от других товаров ссудный капитал не продается в строгом смысле этого слова, а отдается во временное пользование. Потребительная стоимость ссудного капитала заключается в его способности приносить владельцу прибыль. Поэтому ссудный процент как специфическая, иррациональная цена товаров — капитала выражает не ссужаемую стоимость, а потребительную стоимость этого своеобразного товара, т.е. способность приносить прибыль.

«Если цена выражает стоимость товара, то процент выражает увеличение стоимости денежного капитала и поэтому выступает как цена, которая уплачивается за него кредитору… Стоимость денег или товаров как капитала определяется не их стоимостью как денег или товаров, а тем количеством прибавочной стоимости, которое они производят для своего владельца»[75]. Если при продаже обычных товаров цена определяется их стоимостью, а спрос и предложение воздействуют на отклонение цены от стоимости, то ссудный процент не выражает стоимости ссужаемых денег и определяется прежде всего спросом и предложением этого специфического товара.

«Если спрос и предложение покрываются, то рыночная цена товара соответствует его цене производства, т.е. в этом случае оказывается, что его цена регулируется внутренними законами капиталистического производства независимо от конкуренции, так как колебания спроса и предложения не объясняют ничего, кроме отклонения рыночных цен от цен производства. То же с заработной платой. Если спрос и предложение покрывают друг друга, то действие их уничтожается, и заработная плата равна стоимости рабочей силы. Но иначе обстоит дело с процентом на денежный капитал. Конкуренция определяет здесь не отклонения от закона: здесь просто не существует никакого иного закона разделения кроме того, который диктуется конкуренцией»[76].

Итак, уровень ссудного процента, — определяют спрос и предложение ссудного капитала. Однако это скорее качественное определение. Естественно, возникает вопрос: возможно ли его определить количественно? Наверное, возможно, и в учебниках и других публикациях попытки найти это искомое не редки. Но поскольку авторы пренебрегли учением К. Маркса в частности по данному вопросу, то попытки оказываются бесплодными рассуждениями или ничего не означающими изображениями пересечения кривых спроса и предложения кредита.

Но ссудный процент не равен стоимости ссуды. Повторим: цена денег как капитала, т.е. ссудный процент, определяется тем количеством прибавочной стоимости, которое она производит для своего владельца.

Так чем же определяется уровень ссудного процента, который функционирующий капиталист уплачивает ссудному капиталисту?

Поскольку ссудный процент составляет часть прибавочной стоимости, произведенной капиталистом, очевидно, что норма процента зависит от прибыли. Понятно, что в нормальных, обычных условиях верхним пределом ставки является норма прибыли. Если ставка процента достигает средней нормы прибыли, очевидно, что функционирующий капиталист не получит предпринимательского дохода и у него не будет никакого интереса брать ссуду. «Так как процент есть просто та часть прибыли, которую… промышленный капиталист должен уплачивать денежному капиталисту, то максимальным пределом процента служит сама прибыль, причем часть, достающаяся функционирующему капиталисту, была бы тогда равна нулю. За исключением отдельных случаев, когда процент фактически может быть больше чем прибыль, но тогда он не может уплачиваться из прибыли — можно бы, пожалуй, считать максимальным пределом процента всю прибыль минус ту ее часть, которая сводится к плате за надзор»[77].

Минимальная граница процента не поддается определению, поскольку при нулевой ставке ни один ссудный капиталист не будет заинтересован выдавать ссуду. «Минимальный предел процента — писал К. Маркс, — не поддается определению. Он может упасть до какого угодно уровня. Но тогда снова и снова выступают противодействующие обстоятельства и поднимают его выше этого относительного минимума»[78].

Поскольку объект деления между кредитором и заемщиком в условиях конкурентной экономики — средняя норма прибыли, то под влиянием колебаний спроса и предложения ставка процента будет скользить вниз или вверх в пределах от нуля до средней нормы прибыли.

Уровень процента определяется конкуренцией не только между кредиторами и заемщиками, но также и внутриотраслевой конкуренцией между банками и фондовым рынком за привлечение и размещение денежных ресурсов, а также межотраслевой конкуренцией в виде перелива капитала из кредитно-финансовой сферы в нефинансовую и обратно. Если норма прибыли в производстве будет ниже, чем в банковской сфере, то капитал будет мигрировать из производства в банки, и наоборот.

Одним из ярчайших примеров этого была широкомасштабная эмиссия государственных ценных бумаг в России в 1993—1996 гг., когда доходность ГКО была значительно выше, чем в банковской сфере или в 10 раз выше чем в промышленности. В результате капитал устремился в государственную финансовую пирамиду, обрушившуюся в августе 1998 г.

Кроме того, на уровень ссудного процента влияют:

· международная миграция капиталов, состояние национальных валют и платежного баланса. Укрепление валюты притягивает зарубежный капитал, способствует росту спроса на валюту и рост процентной ставки;

· уровень и динамика инфляции. Снижение покупательной способности денег, как мы видели это в гл. 3, ведет к обесценению возвращаемых кредитору средств и провоцирует повышение ссудного процента;

· режим налогообложения в разных секторах экономики и льготы для покупателей государственных ценных бумаг;

· общее состояние экономики и факторы рисков. Чем выше риски, тем выше уровень ссудного процента;

· денежно-кредитная политика государства. Государство может оказывать как понижательное так и повышательное воздействие на уровень процентных ставок в стране, воздействуя на них как прямо с помощью понижения или повышения учетной ставки (ставки рефинансирования в России), так и косвенно с помощью регулирования норм обязательного резервирования, рефинансирования коммерческих банков и операций на открытом рынке (подробнее — см. гл. 11);

· состояние бюджета государства, масштабов и условий размещения государственных ценных бумаг.

Ссудный процент — не только важная экономическая категория, но и один из важнейших инструментов регулирования экономики.

Во-первых, это стержневой механизм реализации кредитных отношений. Понижение ссудного процента стимулирует кредитную экспансию, расширение производства и потребления, рост инвестиций, занятости населения, но может провоцировать инфляцию.

Повышение ссудного процента оказывает противоположное воздействие на инвестиции, производство и потребление.

Во-вторых, повышение или понижение ссудного процента воздействует на миграцию капитала из страны в страну, на состояние платежного баланса и валютный курс. Причем влияние это неодназанчное. Так, повышение процентной ставки выше среднемирового уровня, с одной стороны, привлекает иностранных инвесторов, но выталкивает за границу отечественных заемщиков, поскольку стоимость кредита там ниже, чем на внутреннем рынке.

В-третьих, изменение кредитных ставок оказывает влияние на межотраслевую миграцию капитала внутри страны.

В-четвертых, регулирующая роль ссудного процента выходит далеко за рамки непосредственно кредитного процесса. Он становится исходной базой для оценки недвижимости, включая землю, жилье и т.п., ее доходности, определения курса акций и т.п.

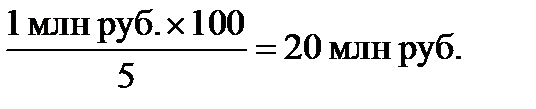

Например, если мы хотим определить цену какого-то участка земли сельскохозяйственного назначения, то, зная величину ренты (допустим, 1 млн руб.) или арендной платы и проценты по депозитам — 5% годовых, мы можем легко определить цену данного участка земли. Цена данного участка земли будет равна:

Это означает, что собственник земли, получающий арендную плату 1 млн руб. в год, продав свой участок за 20 млн руб. и положив их на банковский депозит, ежегодно будет получать 1 млн руб.

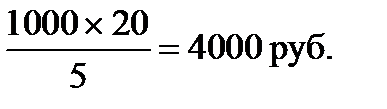

При номинале акции какой-либо компании в 1000 руб., дивиденде 20% годовых и депозитном проценте 5% рыночная цена акции должна составлять

1. Что такое ссудный процент?

2. Раскройте экономическое содержание ссудного процента.

3. В чем необоснованность трактовок ссудного процента представителям теории предельной полезности и кейнсианства?

4. Что является объектом купли-продажи в ссудных операциях?

5. Назовите два базовых фактора определения нормы ссудного процента.

6. Какие еще факторы, влияющие на норму ссудного процента, вы можете назвать?

7. Чем определяются спрос и предложение ссудного капитала?

8. Назовите основные виды процентных ставок.

9. Какова роль ссудного процента в регулировании рыночной экономики?

10. В чем специфика условий и нормы процентной ставки в экономике современной России?

11. Каковы пути снижения процентных ставок в отечественной экономике?