2015-04-20

2015-04-20 2405

2405В современных условиях развития экономики России значительно изменилась среда функционирования предприятий. Они испытывают высокое конкурентное давление со стороны как отечественных, так и особенно зарубежных производителей, обладающих более широкими финансовыми и производственными возможностями. Наблюдаются также изменения в соотношении и мобильности факторов производства, включая капитал, интеллектуальные, человеческие и природные ресурсы. Кроме того, на деятельность промышленных предприятий влияют и факторы внешней среды, оказывающие косвенное воздействие: политические, экономические, социальные, правовые, технико-технологические и другие. При принятии управленческих решений во всех областях деятельности предприятия, в том числе в финансовой, нужно учитывать отмеченную совокупность влияния факторов на функционирование компании. В связи с этим, руководителям организаций необходимо своевременно и быстро реагировать на внешние изменения, а также целенаправленно использовать имеющиеся внутренние возможности, что требует наличия компетенций в области стратегического управления.

Финансовая стратегия предприятия относится к категории функциональных стратегий и является частью общекорпоративной стратегии. Он должна обеспечивать достижение долгосрочных стратегических целей компании с учетом факторов внешней и внутренней среды и ограниченности ресурсных возможностей. Финансовая стратегия направлена на мобилизацию финансовых ресурсов организации и их рациональное распределение и использование, то есть она формирует предпосылки для реализации функциональных стратегий, стратегий бизнес-единиц и общекорпоративной стратегии. В то же время успешная реализация данных стратегий, в свою очередь, приводит к росту доходов, прибыли организации, наращиванию ее активов и рыночной стоимости компании. Ф инансовая стратегия позволяет предприятию своевременно адаптироваться к изменениям факторов внешней и внутренней среды, использовать финансовые и инвестиционные возможности для экономического роста.

В научной литературе нет и единого подхода к классификации финансовых стратегий. На рис. 1 представлена классификация финансовых стратегий И.А. Бланка [1].

Рис. 1. Классификация финансовых стратегий

Данный подход к классификации финансовых стратегий позволяет интегрировать структурную композицию из четырех взаимосвязанных и взаимозависимых направлений деятельности компании:

1) стратегии формирования финансовых ресурсов;

3) стратегии обеспечения финансовой безопасности;

4) стратегии повышения качества управления финансовой деятельностью.

Отмеченные направления, в свою очередь, детализируются на более узкие с учетом достижения определенных финансовых целей.

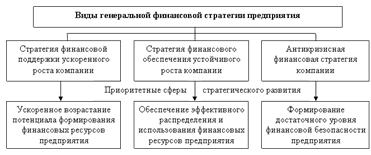

В зависимости от приоритетных сфер стратегического финансового развития компании, И.А. Бланк также предложил следующую классификацию видов финансовой стратегии предприятия [1, с. 133] (рис. 2).

Рис. 2. Виды генеральной финансовой стратегии предприятия и приоритетные сферы их развития

Стратегия финансовой поддержки ускоренного роста компании направлена на обеспечение достаточного объема финансовых ресурсов, направляемых на прирост оборотных и внеоборотных активов, необходимых для увеличения темпов операционной деятельности и поддержания высокого уровня деловой активности компании. Стратегия финансового обеспечения устойчивого роста компании призвана поддерживать достигнутые темпы роста деловой активности на основе обеспечения сбалансированности параметров ограниченного роста операционной деятельности и минимизации финансовых рисков. Антикризисная финансовая стратегия должна обеспечить улучшение финансовой ситуации на предприятии в кризисные периоды его деятельности. При ее разработке необходимо принимать решения, связанные с сокращением объемов производства и реализации продукции, избавлением от непрофильных активов, нерентабельных видов продукции, жестким контролем финансовых потоков. Возрастает также потребность в обеспечении достаточного уровня финансовой безопасности компании за счет жесткого контроля за ликвидностью, платежеспособностью, финансовой устойчивостью.

Схожая с предложенной И.А. Бланком классификацией финансовых стратегий компании разработана классификация И.А. Лисовской (рис. 3) [3, с. 29]:

Рис. 3. Основные компоненты финансовой стратегии компании

И.А. Лисовская рассматривает финансовую стратегию компании как «интегрированную структуру пяти взаимосвязанных и взаимозависимых модулей» [3, с. 29]. Классификация И.А. Бланка дополнена его пятым модулем: налоговая стратегия, позволяющая оптимизировать налоговую нагрузку компании, не допуская роста налоговых рисков. Относительно детализированных компонентов отличия наблюдаются только в конкретизации стратегии повышения качества управления финансовой деятельностью. Данная стратегия представлена в виде направлений формирования финансовой структуры. Налоговая стратегия ранжируется на налоговую учетную политику и политику снижения налоговых рисков.

Р.И. Найдёнова, А.Ф. Виноходова и А.И. Найдёнов [4] предложили свою классификацию финансовых стратегий. Они выделяют два вида финансовых стратегий организации:

– генеральная (общая) финансовая стратегия;

– финансовые стратегии отдельных задач.

Генеральная финансовая стратегия, по их мнению, является составляющей общекорпоративной стратегии предприятия. Она связана с «реализацией всех финансовых аспектов ее миссии» [4, с. 174]. Финансовая стратегия отдельных задач разрабатывается для достижения определенных целей и решения определяемых ими конкретных задач, например, улучшение финансового состояния организации. Она является компонентом генеральной финансовой стратегии [4, с. 174]. На наш взгляд, данная классификация является не совсем корректной. Финансовая стратегия разрабатывается для достижения определенных долгосрочных целей, а не задач. Выполнение поставленных оперативных задач должно обеспечиваться посредством реализации финансовой тактики, которая представляет краткосрочную (до одного года) программу действий организации в сфере финансов. Финансовая тактика направлена на решение более частных задач развития компании. При относительно стабильной финансовой стратегии финансовая тактика должна отличаться большей гибкостью, что обусловлено постоянными изменениями рыночной конъюнктуры.

А.М. Ковалева [5] в своей классификации финансовых стратегий выделяет еще один классификационный признак – временной период. Это обусловлено тем, что некоторые виды финансовой стратегии необходимо разрабатывать на долгосрочную перспективу, а для других целесообразен среднесрочный период. В связи с этим, автор выделяют три вида финансовых стратегий:

– генеральная финансовая стратегия, разрабатываемая, по мнению Ковалевой, на год. Она определяет взаимоотношения с бюджетами всех уровней, образование и использование доходов, потребности в финансовых ресурсах и источниках их формирования [5, с. 322];

– оперативная финансовая стратегия, разрабатываемая на срок до одного года (квартал, месяц). Это стратегия текущего маневрирования финансовыми ресурсами. Она разрабатывается в рамках генеральной финансовой стратегии. На наш взгляд, понятие «стратегия», связано с определением именно долгосрочных целей организации. В данном случае целесообразно использовать другое экономическое понятие – финансовая тактика;

– стратегия достижения частных целей, которая заключается в грамотном исполнении финансовых операций, направленных на обеспечение реализации главной стратегической цели [5, с. 323].

В данной классификации, по нашему мнению, неверно обозначены сроки реализации финансовой стратегии. Финансовая стратегия должна разрабатываться на долгосрочный период – на срок 5 лет и более. Спектр финансовых стратегий также достаточно узкий и не в полной мере учитывает все многообразие различных сфер стратегического финансового развития организации.

Таким образом, в статье рассмотрены теоретические подходы к классификации финансовых стратегий компании. Из представленных классификаций финансовых стратегий структура, выделяемая И.А. Бланком по направлениям финансовой деятельности компании (рис. 1), представляется нам наиболее приемлемой. Она охватывает все стороны финансовой деятельности компании, учитывает обеспечение финансовой безопасности функционирования предприятия, также затрагивает инновационную составляющую финансового менеджмента.

24**