2015-04-23

2015-04-23 5973

5973Тема: «Анализ формы №5 «Приложение к бухгалтерскому балансу».

План.

1.Состав и оценка движения заемных средств.

2. Анализ дебиторской и кредиторской задолженности.

3.Анализ амортизируемого имущества.

4.Анализ движения средств финансирования долгосрочных инвестиций и финансовых вложений.

5. Роль пояснительной записки в раскрытии информации.

Состав и оценка движения заемных средств.

В настоящее время многие предприятия финансируют свою деятельность как за счет собственных, так и заемных средств.

Прежде всего, заемные средства необходимы для финансирования растущих предприятий, когда темпы роста собственных источников отстают от темпов роста предприятия, для модернизации производства, освоения новых видов продукции, расширения своей доли на рынке, приобретения другого бизнеса и т.д.

Фонды заемных средств включают кредиты (банковские и коммерческие (товарные)), лизинг, факторинг и другие фонды специального назначения.

Банковский кредит – основная форма кредита. Это означает, что именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. Это денежная форма кредита, возникает при передаче денежных средств в долг на условиях срочности, возвратности, платности.

Банковский кредит представляет собой движение ссудного капитала, представляемого банками взаймы за плату во временное пользование. Он выражает экономические отношения между кредиторами (банками) и субъектами кредитования (кредитополучателями), в качестве которых могут быть как юридические и физические лица.

Банковский кредит может действовать в национальных рамках и в форме международного кредита. Он предоставляется с заключением кредитного договора для каждого кредитополучателя индивидуально, чтобы степень риска кредитной сделки была минимальной.

Кредитный договор - это юридический документ, регламентирующий взаимоотношения между банком и кредитополучателем при выдаче кредита, определяющий взаимные права и обязательства сторон.

Банковский кредит может быть прямым и косвенным. Прямые кредитные отношения (банк-кредитополучатель) являются преобладающими. Более ограниченно применяется косвенное банковское кредитование, т.е. предоставление ссуды заемщику через посредника.

Выделяются виды кредита, которые формируются в зависимости от особенностей объекта, целевого направления кредита, его срока, обеспеченности возврата и других признаков. Так, например, с учетом сроков выдачи выделяют следующие виды ссуд: краткосрочные, среднесрочные, долгосрочные; с учетом их направления по отраслям хозяйства: кредитные вложения в промышленность, сельское хозяйство, торговлю, строительство и т.д.; по объектам различают ссуды в затраты, связанные с созданием и увеличением оборотных текущих и внеоборотных (долгосрочных) активов; потребительскими нуждами населения. В зависимости от формы предоставления бывают разовые ссуды и ссуды, выданные по кредитной линии. С точки зрения техники предоставления можно выделить кредиты консорциальные, вексельные, ломбардные, акцептные, наличные, безналичные, в виде кредитных карточек и др. По методам погашения ссуды бывают срочные, отсроченные, просроченные, долгосрочно погашенные.

Ли́зинг (от англ. leasing — сдать в аренду) — вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами.

Лизинговый кредит — это отношения между юридически самостоятельными лицами по поводу передачи в лизинг основных средств производства или товаров в длительное пользование, а также по поводу финансирования, приобретения движимого и недвижимого арендуемого имущества. Лизинг рассматривается, с одной стороны, как альтернатива капиталовложения, а с другой — как альтернатива финансирования. Лизинг представляет собой форму имущественного (товарного) кредита и является одним из видов инвестирования в оборудование, недвижимость и прочие основные фонды.

Объектом лизинга может выступать любое движимое и недвижимое имущество, относящееся к основным фондам и являющееся предметом купли-продажи. Объекты лизинговой сделки не уничтожаются в производственном цикле. К объектам лизинга могут относиться программные средства и рабочие инструменты высокой стоимости, обеспечивающие функционирование переданных в лизинг основных фондов.

Субъектами лизинга выступают лизингодатель, лизингополучатель (пользователь), производитель.

Лизингодател ь — юридическое лицо, передающее по договору лизинга объект лизинга. Он является собственником объекта лизинга.

Лизингополучатель — субъект хозяйствования, получающий объект лизинга во временное владение и пользование по договору лизинга.

В качестве производителя выступают предприятия, организации и другие субъекты хозяйствования, осуществляющие производство или реализацию товарно-материальных ценностей, так называемые поставщики объектов лизинга.

Лизингодатели, лизингополучатели, производители (поставщики) — это прямые субъекты лизинговой сделки. Косвенными участниками сделки могут быть банки, кредитующие лизингодателя и выступающие гарантами сделок, страховые компании, брокерские и другие посреднические фирмы.

На практике используются самые разнообразные виды лизинга, лизинговых сделок, лизинговых контрактов.

Коммерческий кредит характеризует кредитную сделку между предприятием-продавцом (кредитором) и покупателем (кредитополучателем). Кредит предоставляется в товарной форме в виде отсрочки платежа при продаже товара (услуги), когда приобретаемые ценности поступают раньше, чем оплачены. Коммерческие кредиты можно превращать в движимое имущество (оборотный капитал) до наступления срока оплаты данной задолженности.

Факторинговые операции как вид торгово-комиссионных операций возникли в XVI—XVII вв. Сначала это были операции специализированных торговых посредников, а затем — торговых банков. В процессе хозяйственной деятельности у предприятий может возникнуть потребность в немедленном превращении дебиторской задолженности в реальные деньги с помощью факторинга.

Факторинг — торгово-комиссионная операция, связанная с уступкой поставщиком другому лицу (фактору) подлежащих оплате плательщиком (покупателем) долговых требований (платежных документов за поставленные товары, выполненные работы, оказанные услуги) и передачей фактору права получения платежа по ним.

В роли факторов могут выступать банки, небанковские кредитно-финансовые и другие организации. Для занятия факторинговой деятельностью фактор должен иметь соответствующее разрешение Центрального банка, предоставляющее право осуществлять финансирование под уступку денежного требования (факторинг) в валюте факторинга.

По договору финансирования под уступку денежного требования (факторинга) одна сторона (фактор) обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты кредитору суммы денежного обязательства должника с дисконтом.

Основным принципом факторинга является возмещение фактором поставщику части суммы платежа по долговым требованиям к плательщикам. Перечисление остальной суммы платежа за поставленные товары осуществляется фактором после поступления средств от плательщика. Однако может иметь место незамедлительное возмещение поставщику полной суммы долга (за вычетом комиссионного вознаграждения и процента за кредит).

Поставщик предварительно получает определенную сумму (меньше всей стоимости товара) непосредственно от обслуживающей его факторинговой фирмы в момент отгрузки товара покупателю (до оплаты его покупателем), а остальная часть суммы выплачивается в течение определенного, оговоренного в договоре, срока, после платежа факторинговой компании покупателем или независимо от поступления средств от покупателя. Таким образом, поставщик сразу получает значительную сумму за поставленную продукцию, выполненные работы, оказанные услуги, а остальную часть — в строго оговоренные сроки.

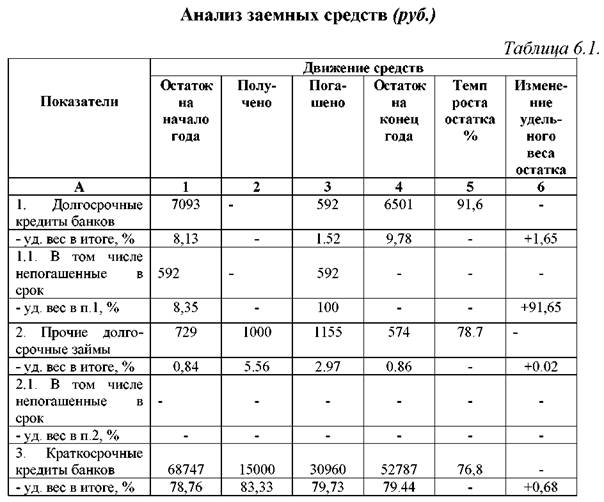

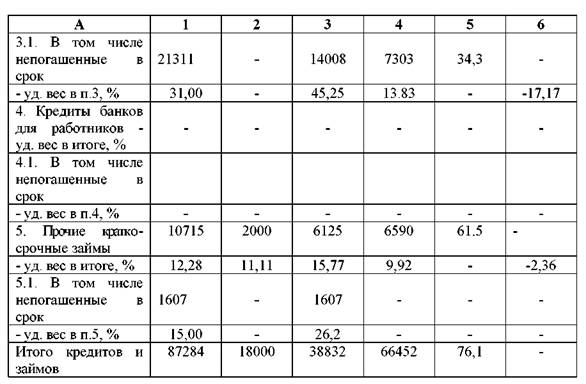

Анализ 1-й раздела формы № 5 Движение заемных средств).

Д анные таблицы показывают, что к концу отчетного года сумма кредитов и займов организации снизилась на 23,9%. В конце отчетного периода, так же как и в начале, наибольшую долю занимали краткосрочные кредиты банков. По этой статье наблюдается и наибольшая просроченная задолженность. К концу отчетного года несколько увеличились доли долгосрочных кредитов и займов (+1,65 и +0,02 процентного пункта соответственно), а также доля краткосрочных кредитов (+0,68) в общей сумме заемных средств. Уменьшение же общей суммы задолженности к концу отчетного периода произошло за счет существенного сокращения суммы по статье «Прочие краткосрочные займы», а также за счет того, что в отчетном году было погашено кредитов и займов в 2,2 раза больше, чем получено. Положительным фактом для организации является также то, что доля не погашенных в срок долгов к концу отчетного года стала меньше в общей сложности на 40%, чем была в начале года.