2015-04-20

2015-04-20 12631

12631Двумерной называют случайную величину (X; Y), возможные значения которой есть пары чисел (x; y).

Случайные величины X и Y, рассматриваемые совместно, образуют систему двух случайных величин. Каждую из величин X и Y называют составляющей (компонентой).

Общей характеристикой двумерной случайной величины является функция распределения вероятностей, которая представляет собой вероятность события (X < x, Y < y); F (x, y) = P (X < x, Y < y).

Различают дискретные (составляющие этих величин дискретны) и непрерывные (составляющие этих величин непрерывны) двумерные случайные величины.

Законом распределения дискретной двумерной случайной величины называютперечень возможных значений этой величины(т. е. пар чисел)(xi; yi)и их вероятностей p (xi; yj)(i = 1, 2, …, n; j = 1, 2, …, m).

Закон распределения двумерной случайной величины может быть задан в виде таблицы с двойным входом, содержащей возможные значения и их вероятности, а также аналитически, например, в виде функции распределения.

Зная закон распределения двумерной дискретной величины, можно найти законы распределения каждой из составляющих.

Например, события (X = x 1, Y = y 1), (X = x 1, Y = y 2), …, (X = x 1, Y =

= ym) несовместны, поэтому

.

.

Таким образом, вероятность того, что X примет значение xi, равна сумме вероятностей столбца xi. Аналогично, сложив вероятности строки yj, получим вероятность P (Y = yj).

Пример 3.1. Найти законы распределения составляющих двумерной случайной величины, заданной законом распределения в виде следующей таблицы:

| X Y | x 1 | x 2 | x 3 |

| y 1 | 0,10 | 0,30 | 0,20 |

| y 2 | 0,06 | 0,18 | 0,16 |

Решение. Сложив вероятности по столбцам, получим вероятности возможных значений X: P (x 1) = 0,16; P (x 2) = 0,48; P (x 3) = 0,36.

Запишем закон распределения составляющей X в форме таблицы:

| X | x 1 | x 2 | x 3 |

| P | 0,16 | 0,48 | 0,36 |

Проверка: 0,16 + 0,48 + 0,36 = 1.

Сложив вероятности по строкам, получим вероятности возможных значений Y: P (y 1) = 0,60; P (y 2) = 0,40.

Запишем закон распределения составляющей Y в виде следующей таблицы:

| Y | y 1 | y 2 |

| P | 0,60 | 0,40 |

Проверка: 0,60 + 0,40 = 1.

3.1. Условные законы распределения вероятностей

составляющих дискретной двумерной случайной величины

Условным распределением составляющей X при Y = yj называют совокупность условных вероятностей P (x 1½ yj), P (x 2½ yj), …, P (xn ½ yj), вычисленных в предположении, что событие Y = yj (j имеет одно и то же значение при всех возможных значениях X) уже наступило.

Аналогично определяется условное распределение составляющей Y.

Условный закон распределения X в предположении, что событие

Y = y 1 уже произошло, может быть найден по следующей формуле:

. (77)

. (77)

В общем случае условные законы для составляющей X могут быть представлены в виде формуле

. (78)

. (78)

Для составляющей Y условные законы определяются формулой

. (79)

. (79)

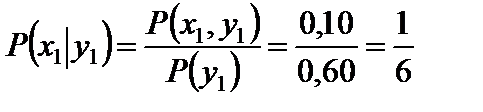

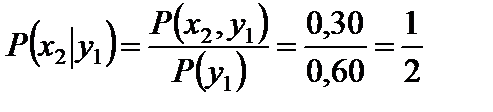

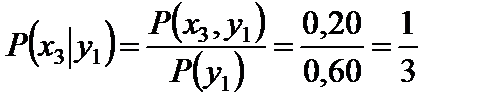

Пример 3.2. Найти условный закон распределения составляющей X при условии, что составляющая Y приняла значение y 1 и двумерная случайная величина (Х, Y) задана таблицей:

| X Y | x 1 | x 2 | x 3 |

| y 1 | 0,10 | 0,30 | 0,20 |

| y 2 | 0,06 | 0,18 | 0,16 |

Решение. Используя формулу

,

,

где P (y 1) = 0,10 + 0,30 + 0,20 = 0,60, находим:

;

;

;

;

.

.

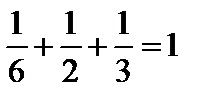

Для проверки вычислений просуммируем найденные вероятности:

.

.

Искомый условный закон распределения X может быть записан в виде таблицы

| X | x 1 | x 2 | x 3 |

|  |  |  |

Аналогично найдем условный закон распределения Y, который приведен в виде следующей таблицы:

| Y | y 1 | y 2 |

|  |  |

Проверка:  .

.

3.2. Числовые характеристики системы

двух случайных величин

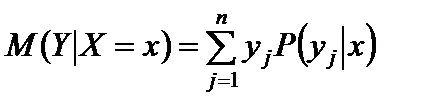

Среди числовых характеристик двумерной случайной величины важнейшими являются условное математическое ожидание и ковариация.

Условным математическим ожиданием дискретной случайной величины Y при X = x называется сумма произведений возможных значений Y на их условные вероятности:

. (80)

. (80)

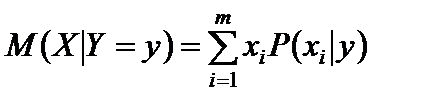

Условное математическое ожидание дискретной случайной величины X при Y = y рассчитывается по следующей формуле:

. (81)

. (81)

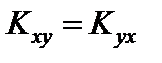

Ковариацией или корреляционным моментом случайных величин X и Y называется математическое ожидание произведения отклонений этих величин от их математических ожиданий:

;

;  . (82)

. (82)

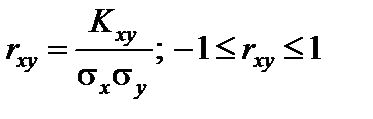

Коэффициентом корреляции rxy случайных величин X и Y называется отношение ковариации к произведению средних квадратичных отклонений этих величин:

. (83)

. (83)

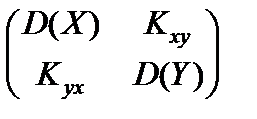

Корреляционные моменты и дисперсии можно представить в виде корреляционной матрицы:

. (84)

. (84)

Пример 3.3. Найти условное математическое ожидание составляющей Y при Y = x 1 = 1, если дискретная двумерная случайная величина (Y, Х) задана следующей таблицей:

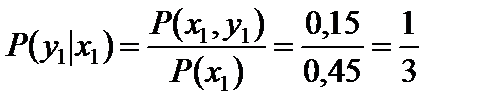

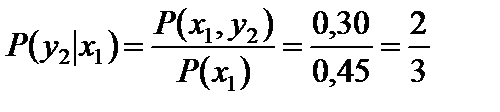

| X Y | x 1 = 1 | x 2 = 3 | x 3 = 4 | x 4 = 8 |

| y 1 = 3 | 0,15 | 0,06 | 0,25 | 0,04 |

| y 2 = 6 | 0,30 | 0,10 | 0,03 | 0,07 |

Решение. Найдем P (x 1) = 0,15 + 0,30 = 0,45.

;

;

.

.

Условное математическое ожидание равно:

.

.

Пример 3.4. Закон распределения двумерной случайной величины (X, Y) задан в виде следующей таблицы:

| X Y | |||

| 0,10 | 0,05 | 0,12 | |

| 0,20 | 0,14 | 0,08 | |

| 0,15 | 0,11 | 0,05 |

Найти следующее:

а) одномерные законы распределения компонент X и Y;

б) корреляционный момент;

в) корреляционную матрицу;

Решение.

1. Составим одномерные законы распределения X и Y.

Находим вероятности возможных значений X:

;

;

;

;

.

.

Проверка:  .

.

Аналогично находим вероятности возможных значений Y, сложив вероятности по строкам:

;

;

;

;

.

.

Проверка:  .

.

| X | |||

| P | 0,45 | 0,30 | 0,25 |

| Y | |||

| P | 0,27 | 0,42 | 0,31 |

.

.

.

.

.

.

.

.

.

.

.

.

;

;  .

.

2. Находим корреляционный момент по следующей формуле:

.

.

Составляем закон распределения двумерной случайной величины (Y, Х) в виде таблицы:

| X – M (X) Y – M (Y) | – 1,35 | 0,65 | 1,65 |

| – 1,35 | 0,10 | 0,05 | 0,12 |

| – 0,35 | 0,20 | 0,14 | 0,08 |

| 1,65 | 0,15 | 0,11 | 0,05 |

KXY = –1,35(–1,35 · 0,1 + 0,65 · 0,05 + 1,65 · 0,12) – 0,35(–1,35 · 0,2 +

+ 0,65 · 0,14 + 1,65 · 0,08) + 1,65 · (–1,35 · 0,15 + 0,65 · 0,11 + 1,65 · 0,05) =

= –1,35 · (–0,135 + 0,0325 + 0,138) – 0,35(–0,27 + 0,091 + 0,132) +

+ 1,65(–0,2025 + 0,0715 + 0,0825) = –0,128 + 0,0165 – 0,08 = 0,19.

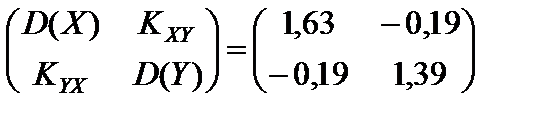

3. Записывает корреляционную матрицу:

.

.

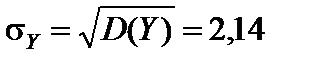

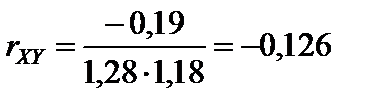

4. Находим коэффициент корреляции по формуле (83):

.

.

Так как  , величины X и Y являются зависимыми.

, величины X и Y являются зависимыми.