2015-05-10

2015-05-10 1505

1505Анализ прибыли проводится в целом по торговому предприятию, его подразделениям, видам деятельности (розничная торговля, оптовая торговля, общественное питание).

Анализ прибыли начинается с изучения динамики массы прибыли и анализа выполнения плана прибыли, если он был разработан на данном предприятии. При анализе прибыли определяется сумма перевыполнения (недовыполнения) плана прибыли, ее увеличение (уменьшение) в отчетном году по сравнению с предшествующим годом, а также рассчитываются процент выполнения плана по прибыли, темп ее изменения по сравнению с предыдущими годами. Такой анализ целесообразно проводить в разрезе отдельных видов прибыли (прибыль от реализации товаров, прибыль от финансово-хозяйственной деятельности, чистая прибыль).

Анализ прибыли торгового предприятия необходимо проводить не только путем сравнения фактически достигнутых результатов с планом или с показателями за аналогичный период прошлых лет, но также путем проведения более углубленного исследования, целью которого является определение и количественная оценка влияния на прибыль отдельных факторов.

Прибыль от реализации товаров зависит от изменения объема товарооборота, среднего уровня валового дохода, остающегося в распоряжении торгового предприятия, и среднего уровня издержек обращения.

Влияние изменения объема товарооборота на сумму прибыли рассчитывается по формуле:

Вл.Т = [Ро(Т1 - Т0)] / 100,

где Вл.Т - влияние изменения объема товарооборота, руб.;

Ро - уровень рентабельности в предшествующем году (или по плану), % к обороту;

Т1 - фактический объем товарооборота в отчетном году, руб.;

Т0 - объем товарооборота в предшествующем году (по плану), руб.

Влияние изменения среднего уровня валового дохода, остающегося в распоряжении торгового предприятия, определяется по формуле:

Вл.УВД = [Т1 (УВД1 - УВД0)) / 100,

где Вл.УВД - влияние изменения среднего уровня валового дохода, остающегося в распоряжении торгового предприятия, руб.;

Т1 - фактический объем товарооборота в отчетном году, руб.;

УВД1 - уровень валового дохода в отчетном году, % к обороту;

УВД0 - уровень валового дохода в предшествующем году (по плану), % к обороту.

Изменение уровня издержек обращения определяется по формуле:

Вл.УИО = [Т1 (УИО1 - УИО0] / 100,

где Вл.УИО - влияние изменения уровня издержек обращения, руб.;

Т1, - фактический объем товарооборота в отчетном году, руб.;

УИО1 - уровень издержек обращения в отчетном году, % к обороту;

УИО0 - уровень издержек обращения в предыдущем году (по плану), % к обороту.

При этом, направление влияния изменения уровня издержек обращения на сумму прибыли меняется на противоположное, так как снижение уровня издержек обращения ведет к увеличению суммы прибыли и наоборот.

На сумму прибыли оказывают влияние и прочие операционные и внереализационные доходы и расходы. Это влияние определяется по абсолютной величине отклонений данных отчетного года по сравнению с предшествующим годом. Анализ внереализационных доходов и расходов следует проводить раздельно, по отдельным их видам.

Определяющее влияние на сумму прибыли оказывает валовой доход, остающийся в распоряжении торгового предприятия, который представляет собой сумму реализованных торговых надбавок за минусом суммы налога на добавленную стоимость. Сумма валового дохода, остающегося в распоряжении торгового предприятия, находится в прямой зависимости от изменения общей суммы реализованных торговых надбавок и в обратной - от уплаченных налогов. Их влияние на сумму валового дохода, остающегося в распоряжении торгового предприятия, определяется прямым счетом путем сравнения отчетных данных с данными предшествующего года (плана).

Сумма реализованных торговых надбавок, остающаяся в распоряжении предприятий торговли, зависит от изменения их среднего уровня в процентах к обороту и объема розничного товарооборота, влияние которых измеряется методом разницы. Так, для определения влияния на сумму реализованных торговых надбавок, остающихся в распоряжении торгового предприятия, изменения их среднего уровня необходимо произвести расчет по следующей формуле:

Вл.УТН = [(УТН1 - УТН0) ·Т1] / 100,

где Вл.УТН - влияние изменения среднего уровня торговых надбавок, остающихся в распоряжении торгового предприятия, на сумму реализованных торговых надбавок, руб.;

УТН1 - средний уровень торговых надбавок, остающихся в распоряжении предприятия в отчетном году, % к обороту;

УТН0 - средний уровень торговых надбавок, остающихся в распоряжении торгового предприятия в предшествующем году (по плану), % к обороту;

Т1 - фактический объем товарооборота в отчетном году, руб.

Влияние изменения объема товарооборота на сумму торговых надбавок, остающихся в распоряжении торгового предприятия, рассчитывается по формуле:

Вл.Т = [УТН0 (Т1 - Т0)] /100,

где Вл.Т - влияние изменения объема товарооборота на сумму торговых надбавок, остающихся в распоряжении предприятия, руб.;

УТН0 - средний уровень торговых надбавок, остающихся в распоряжении предприятия в предшествующем году, % к обороту;

Т0 - объем товарооборота в предшествующем году, руб.

Далее изучаются факторы, влияющие на средний уровень валового дохода. Он может изменяться в результате изменения структуры товарооборота (размеров торговых надбавок на отдельные товары и товарные группы). Увеличение в товарообороте доли товаров с более высокими торговыми надбавками ведет к повышению среднего уровня валового дохода, и наоборот. Влияние изменения структуры товарооборота на уровень валового дохода определяется с помощью процентных чисел с использованием метода разниц.

Таблица 6.1

Расчет влияния изменения структуры товарооборота на уровень и сумму валового дохода

| Товарная группа | Удельный вес в товарообороте, % | Уровень торговых надбавок предшествующего года, % к обороту | Процентные числа по структуре товарооборота, % | ||

| Предшествующий год | Отчетный год | предшествующего года (гр.4´гр.2) | отчетного года (гр.4´гр.3) | ||

| Ткани | 10,0 | 9,5 | 19,0 | 190,0 | 180,5 |

| Одежда | 20,0 | 21,0 | 22,0 | 440,0 | 462,0 |

| Трикотажные изделия | 20,0 | 22,5 | 21,0 | 420, | 472,5 |

| Обувь | 40,0 | 36,0 | 20,0 | 800,0 | 720,0 |

| Прочие товары | 10,0 | 11,0 | 24,0 | 240, | 264,0 |

| Всего | 100,0 | 100,0 | - | 2090,0 | 2099,0 |

На основе данных табл. 6. 1 можно сделать вывод, что изменение структуры товарооборота вызвало увеличение среднего уровня валового дохода на 0,1% к обороту (2099,0 / 100 - 2909,0 / 100), что, например, при объеме розничного товарооборота 26 700 тыс.руб. увеличило сумму валового дохода на 26,7 тыс. руб. (26700 ´ 0,1/100).

Анализ выполнения плана по прибыли и валовому доходу, их динамики, основных факторов, влияющих на их величину, следует дополнить анализом направлений использования прибыли, остающейся в распоряжении предприятия. При этом анализируются как абсолютные суммы использования прибыли на те или иные цели, так и структура ее использования, которая может быть проанализирована с помощью системы коэффициентов.

Коэффициент налогообложения прибыли рассчитывается по формуле:

Кнп = НП / ВП,

где Кнп - коэффициент налогообложения прибыли;

НП - сумма налога на прибыль и другие налоги, выплачиваемые за счет прибыли, руб.;

ВП - валовая прибыль, руб.

Данный коэффициент показывает, какая доля прибыли торгового предприятия изымается у торгового предприятия в бюджеты различных уровней в виде налогов и сборов.

Коэффициент прибыли, остающейся в распоряжении предприятия (коэффициент чистой прибыли), может быть определен по формуле:

Кчп = ЧП / ВП,

где Кчп - коэффициент чистой прибыли;

ЧП - чистая прибыль предприятия, руб.

Данный коэффициент характеризует долю прибыли, остающейся в распоряжении торгового предприятия (Кнп + Кчп = 1).

Коэффициент капитализации прибыли, характеризующий ее долю, направляемую на производственное развитие предприятия, определяется по формуле:

Ккп = ФН / ЧП,

где Ккп - коэффициент капитализации прибыли;

ФН - сумма прибыли, направляемая в фонд накопления предприятия, руб.

Коэффициент потребления прибыли:

Кпп = [ФП или ФСС + ФП] / ЧП,

где Кпп - коэффициент потребления прибыли;

ФП - сумма прибыли, направляемая в фонд потребления, руб.;

ФСС - сумма прибыли, направляемая в фонд социальной сферы, руб.

Коэффициент резервирования прибыли:

Крп = РФ / ЧП,

где Крп - коэффициент резервирования прибыли;

РФ - сумма прибыли, направляемая в резервный фонд, руб.

Для оценки эффективности использования прибыли, направляемой на потребление, могут быть использованы следующие коэффициенты:

Квс = ЧПс / ЧП,

где Квс - коэффициент выплаты прибыли собственникам предприятия;

ЧПс - сумма чистой прибыли, выплаченная собственникам предприятия, руб.;

Куп = ЧПпер / ЧП,

где Куп - коэффициент участия персонала предприятия в прибыли;

ЧПпер - сумма чистой прибыли, выплаченная персоналу предприятия, руб.

Планирование прибыли торгового предприятия

Планирование прибыли представляет собой процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективного использования в соответствии с задачами развития предприятия в предстоящем периоде.

Для планирования прибыли торгового предприятия могут быть использованы следующие методы: методы прямого счета; нормативный метод; метод целевого планирования.

Метод прямого счета является относительно простым и достаточно надежным методом планирования прибыли, согласно которому разработке плана по прибыли должны предшествовать расчеты плановых сумм валового дохода и издержек обращения, обоснования по получению доходов от прочей деятельности и внереализационных доходов и расходов.

Для обоснования суммы валового дохода торговое предприятие должно рассчитать план товарооборота по отдельным товарам и товарным группам, разработать для себя ценовую политику, в которой определить предполагаемую тенденцию движения цен и уровня торговых надбавок, устанавливаемых предприятием. Тогда плановая сумма валового дохода от реализации товаров составит:

,

,

где ВДд.р. – плановая сумма валового дохода от реализации товаров, руб.;

Тпi - планируемый объем товарооборота по i-й товарной группе, руб.;

Сi - предполагаемый уровень торговой надбавки по i-й группе, % к обороту.

В случае, если торговое предприятие не осуществляет планирование структуры товарооборота, плановая сумма валового дохода от реализации может быть определена следующим образом:

,

,

где ВДр.т. – плановая сумма валового дохода от реализации товаров, руб.;

Тп - плановый объем товарооборота торгового предприятия, руб.;

С - средний уровень торговой надбавки по предприятиям, % к обороту.

Предполагаемая сумма доходов от неторговой деятельности и прочих доходов определяется исходя из достигнутых их размеров по каждому виду деятельности в отчетном периоде и намечаемых в планируемом году изменений, как по составу прочих доходов, так и по их объему. Аналогичным образом рассчитываются и возможные в планируемом году расходы и потери, которые находят отражение в составе внепроизводственных расходов.

С учетом возможных изменений в планируемом году рассчитывается плановая сумма налога на добавленную стоимость. При этом необходимо принимать во внимание предполагаемую структуру товарооборота, поскольку, как уже отмечалось, ставка налога на добавленную стоимость неодинакова для различных товаров.

Расчет плановой суммы валовой прибыли должен включать и расчеты по экономическому обоснованию плановой величины издержек обращения.

С учетом изложенного плановая сумма чистой прибыли торгового предприятия будет равна:

ЧПп. = ВДр.т.п. – НДСп – ИОп + П нтд.п. ± ВДРп – НПп,

где ЧПп - плановая сумма чистой прибыли, руб.;

ВДр.т.п - плановая сумма валового дохода от реализации товаров** руб.;

НДСп - плановая сумма налога на добавленную стоимость, руб.;

ИОп - плановая сумма издержек обращения, руб.;

П нтд.п. - плановая сумма прибыли от неторговой деятельности, руб.;

ВДРп - плановое сальдо внереализационных доходов и расходов, руб.;

НПп - плановая сумма налога на прибыль, руб.

Рассмотренный метод прямого счета позволяет получить достаточно точные результаты плановой суммы чистой прибыли, однако он имеет и недостатки. Прежде всего, он недостаточно ориентирован на достижение целевых (нормативных) показателей уровня чистой прибыли. Кроме того, этот метод позволяет осуществлять только одновариантный расчет планируемых показателей.

Достаточно простым методом планирования прибыли торгового предприятия является нормативный метод, но условием его применения является наличие на предприятии соответствующей нормативной базы. В качестве таких нормативов могут выступать норма прибыли на единицу товарооборота или норма прибыли на собственный капитал.

Согласно данному методу планируемая сумма чистой прибыли торгового предприятия будет исчисляться по формуле:

ЧПп=(Тп × Рн)/100.

где ЧПп - плановая сумма чистой прибыли, руб.;

Тп - планируемый объем товарооборота, руб.;

Рн - нормативный уровень рентабельности, % к обороту;

или:

ЧПп = (СКп × Нчп) / 100,

где ЧПп - плановая сумма чистой прибыли, руб.;

СКп - средняя сумма собственного капитала, задействованная в деятельности предприятия в плановом периоде, руб.;

Нчп. - норма чистой прибыли на собственной капитал, %.

В качестве нормативного уровня рентабельности и нормы чистой прибыли на собственный капитал могут быть использованы их фактические значения, достигнутые в отчетном периоде, с учетом экспертной оценки достаточности для производственного и социального развития предприятия. В случае их недостаточности в качестве нормативов могут выступать: среднеотраслевой уровень рентабельности, достигнутый в отчетном периоде, либо средняя норма депозитного процента на денежном рынке, рассчитанная по норме чистой прибыли на собственный капитал.

Нормативный метод планового расчета суммы чистой прибыли может быть использован в процессе ее определения для открываемых предприятий. Его недостатком является то, что он практически не увязан с другими показателями деятельности торгового предприятия, вследствие чего также не может быть использован для многовариантных расчетов.

Другим примером использования нормативного метода планирования прибыли является обоснование для малых предприятий на планируемый период суммы вмененного дохода. Этот метод учитывает некоторые особенности функционирования предприятия: его торговую площадь, месторасположение и т.д.

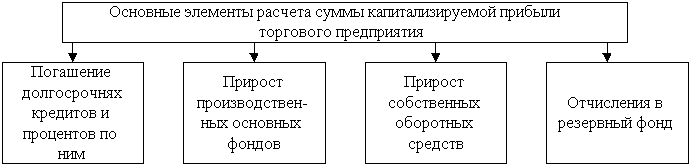

Метод целевого планирования прибыли позволяет обеспечить увязку ее размеров с целями развития предприятия. Основой этого метода является предварительное определение минимально необходимой суммы прибыли, достаточной для уплаты налога на прибыль, погашения долгосрочных кредитов и процентов по ним, удовлетворения потребностей предприятия в средствах для выплаты дивидендов, осуществления социальных выплат работникам, а также для накопления средств, необходимых предприятию для производственного развития. Расчет ведется по каждому элементу этих потребностей и охватывает как капитализируемую, так и потребляемую их части.

Основное значение в процессе планирования целевой суммы прибыли придается определению потребности в капитализируемой ее части, т.е. необходимого объема прибыли для реализации инвестиционных возможностей предприятия. Сумма капитализируемой прибыли рассчитывается в разрезе основных элементов, представленных на рис. 6.4.

Рис. 6.4. Состав основных элементов расчета плановой суммы капитализируемой прибыли

Сумма прибыли, направляемая на погашение долгосрочных кредитов, определяется в размере предусмотренной на данный год суммы погашения и процентов, подлежащих уплате за пользование кредитом.

Сумма прибыли, направляемая на прирост производственных основных фондов, определяется по формуле:

Поф = DОФ – АОп – ОФа,

где Поф - сумма прибыли предприятия, направляемая на прирост собственных основных фондов, руб.;

DОФ - необходимая потребность в приросте производственных основных фондов, руб.;

АОп - потребность в приросте производственных основных фондах, удовлетворяемая за счет их аренды, руб.;

ОФа - сумма амортизационных отчислений в планируемом году, руб.

Прирост суммы оборотных средств торгового предприятия, покрываемый за счет прибыли, рассчитывается по формуле:

Псос = DСОС – DУП,

где Псос - прибыль, направляемая на прирост норматива собственных оборотных средств, руб.;

DСОС - прирост норматива собственных оборотных средств в планируемом году, руб.;

DУП - прирост норматива устойчивых пассивов в планируемом году, руб.

Отчисления прибыли в резервный фонд осуществляются по нормативам, предусмотренным в учредительных документах торгового предприятия.

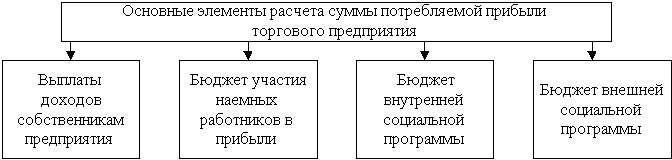

Планирование суммы чистой прибыли торгового предприятия, предполагаемой к использованию на цели потребления, осуществляется в разрезе основных элементов, представленных на рис. 6.5.

Рис. 6.5. Состав основных элементов расчета плановой суммы потребляемой прибыли

Выплаты доходов собственникам предприятия планируется осуществлять исходя из разработанной на предприятии дивидендной политики. Данная политика может учитывать следующие факторы:

остаточный принцип дивидендных выплат, при котором сумма доходов собственников предприятия рассчитывается как средне-

хронологическая за ряд предшествующих лет, скорректированная на индекс инфляции;

стабильный размер дивидендных выплат, когда планируемая сумма этих выплат устанавливается на базе предшествующего года;

стабильный уровень дивидендов по отношению к сумме прибыли; при этом сумма прибыли, направляемая на выплату дивидендов, в отчетном году корректируется на темп роста капитализируемой прибыли в планируемом году по сравнению с отчетным годом;

постоянное возрастание размера дивидендов, когда базой плановых расчетов служат показатели выплат отчетного периода, увеличенные на принятый на предприятии коэффициент их увеличения.

Конкретная методика определения суммы выплат доходов собственникам предприятия определяется в учредительных документах или решением собрания учредителей.

При отсутствии на предприятии какой-либо дивидендной политики сумма выплат доходов собственникам устанавливается исходя из объема собственного капитала предприятия и средней ставки депозитного процента, установившихся на рынке капитала (на уровне ставки срочного вклада со сроком депозита в размере одного года). Как вариант расчетов может быть использован коэффициент дивидендных выплат (выплат доходов собственникам по отношению к сумме прибыли) отчетного года.

Выплаты доходов наемным работникам имеют целью создания у них устойчивой материальной заинтересованности в росте прибыли предприятия. Их сумма рассчитывается по отдельным направлениям выплат (премии по результатам работы предприятия; поощрение за выполнение разовых заданий; дополнительные надбавки и доплаты; прочие выплаты). Основой разработки бюджета участия наемных работников в прибыли являются согласованные положения коллективного трудового договора и индивидуальных трудовых контрактов, предусматривающих различные формы материального стимулирования труда, по которым источником выплат является прибыль предприятия.

Бюджеты внутренней социальной и внешней социальной (спонсорство, благотворительность и др.) программ предприятия определяются по каждому из предполагаемых в планируемом году направлений расходования прибыли на эти цели.

Таким образом, сумма чистой прибыли, которая необходима предприятию для реализации целей по развитию в планируемом году, составит:

ЧПп = Пк + Пп,

где ЧПп - сумма чистой прибыли предприятия в планируемом году, руб.;

Пк - потребность предприятия в планируемом году в сумме капитализируемой прибыли, руб.;

Пп - потребность предприятия в планируемом году в сумме прибыли, направляемой на цели потребления, руб.

Сумма валовой прибыли, необходимой предприятию для удовлетворения собственных потребностей и выполнения обязательств перед бюджетом по уплате налога на прибыль, может быть определена по формуле:

ВПп= ЧПп / (1 – Снп),

где ВПп - сумма валовой прибыли предприятия в планируемом году, руб.;

ЧПп - сумма чистой прибыли предприятия в планируемом году, руб.;

Снп - установленная законодательством ставка налога на прибыль (выраженная десятичной дробью).