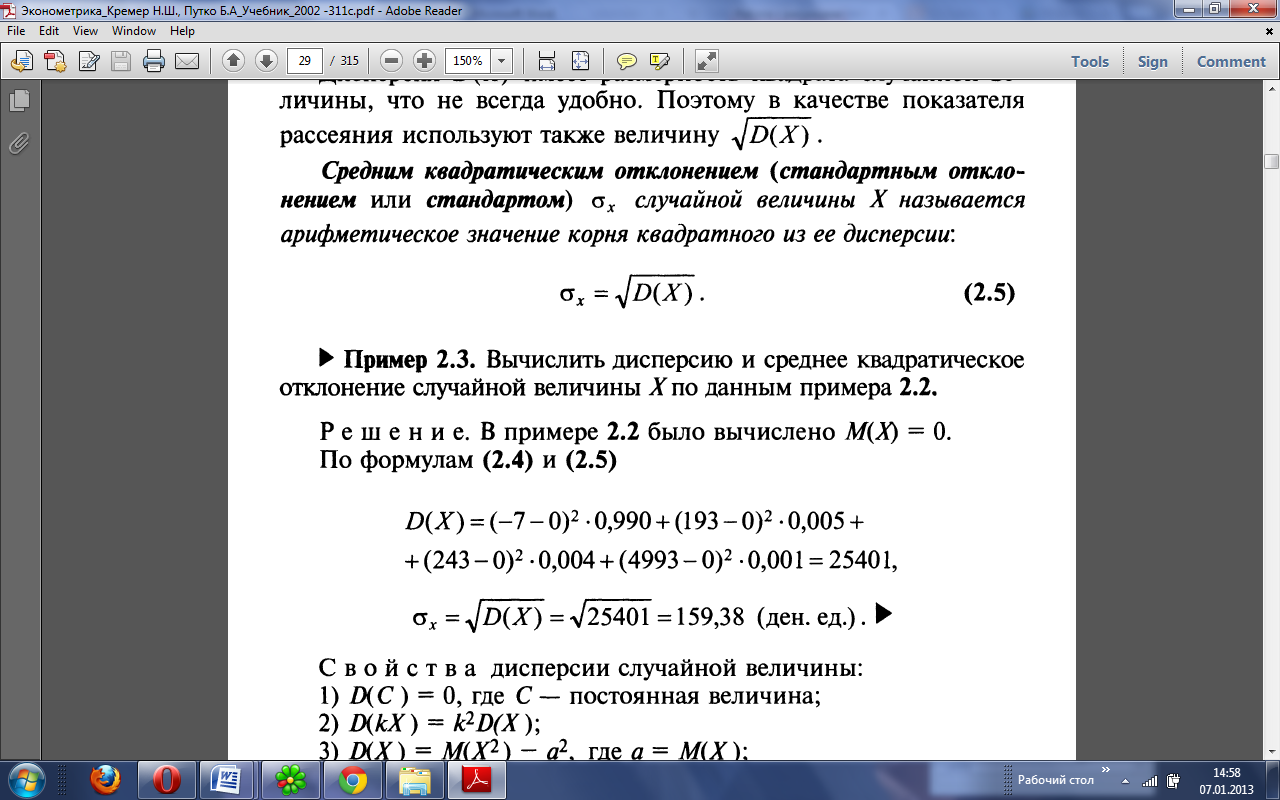

2015-05-18

2015-05-18 1163

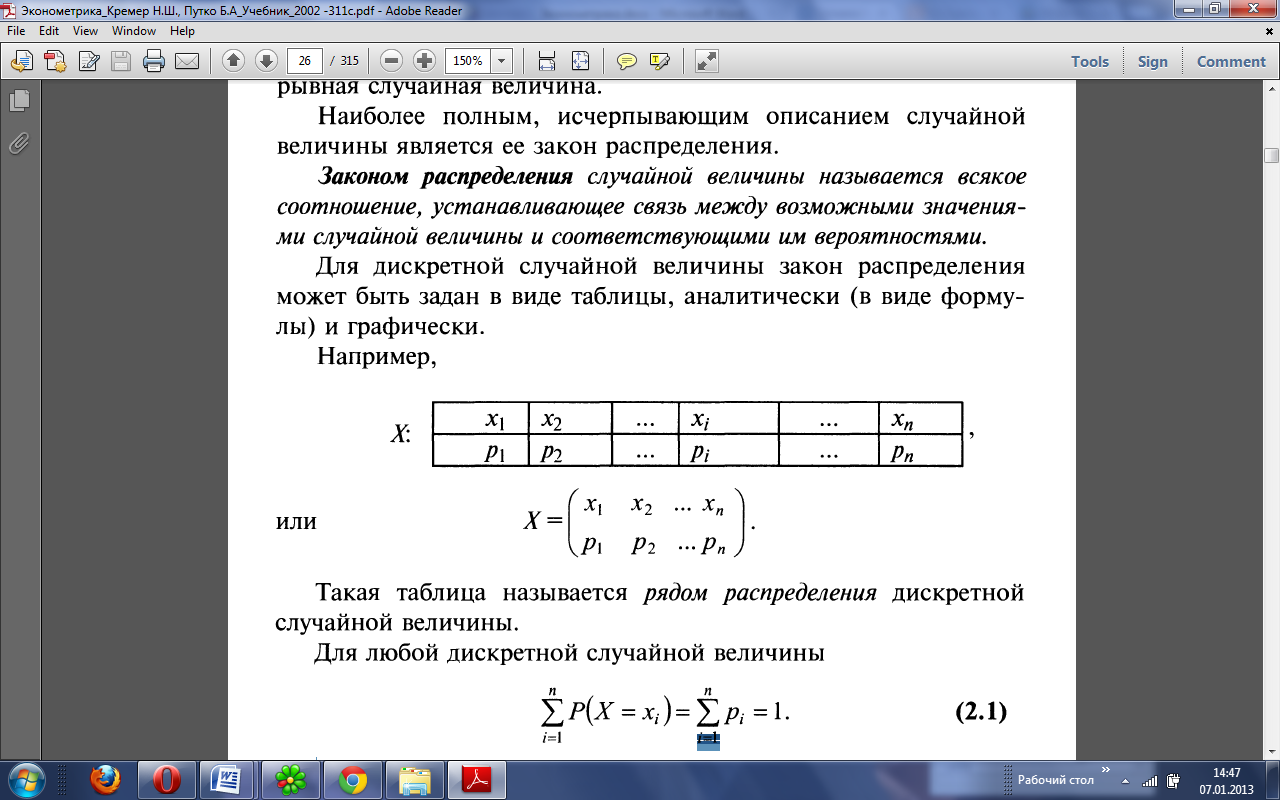

1163Законом распределения случайной величины называется всякое соотношение, устанавливающее связь между возможными значениями случайной величины и соответствующими им вероятностями.

Для дискретной случайной величины закон распределения может быть задан в виде таблицы, аналитически (в виде формулы) и графически.

Например,

Закон (ряд) распределения дискретной случайной величины дает исчерпывающую информацию о ней, так как позволяет вычислить вероятности любых событий, связанных со случайной величиной. Однако такой закон (ряд) распределения бывает не всегда удобным (и даже необходимым) для анализа.

Поэтому для описания случайных величин часто используются их числовые характеристики — числа, в сжатой форме выражающие наиболее существенные черты распределения случайной величины. Наиболее важными из них являются математическое ожидание, дисперсия, среднее квадратическое отклонение и др. Обращаем внимание на то, что в силу определения, числовые характеристики случайных величин являются числами неслучайными, определенными.

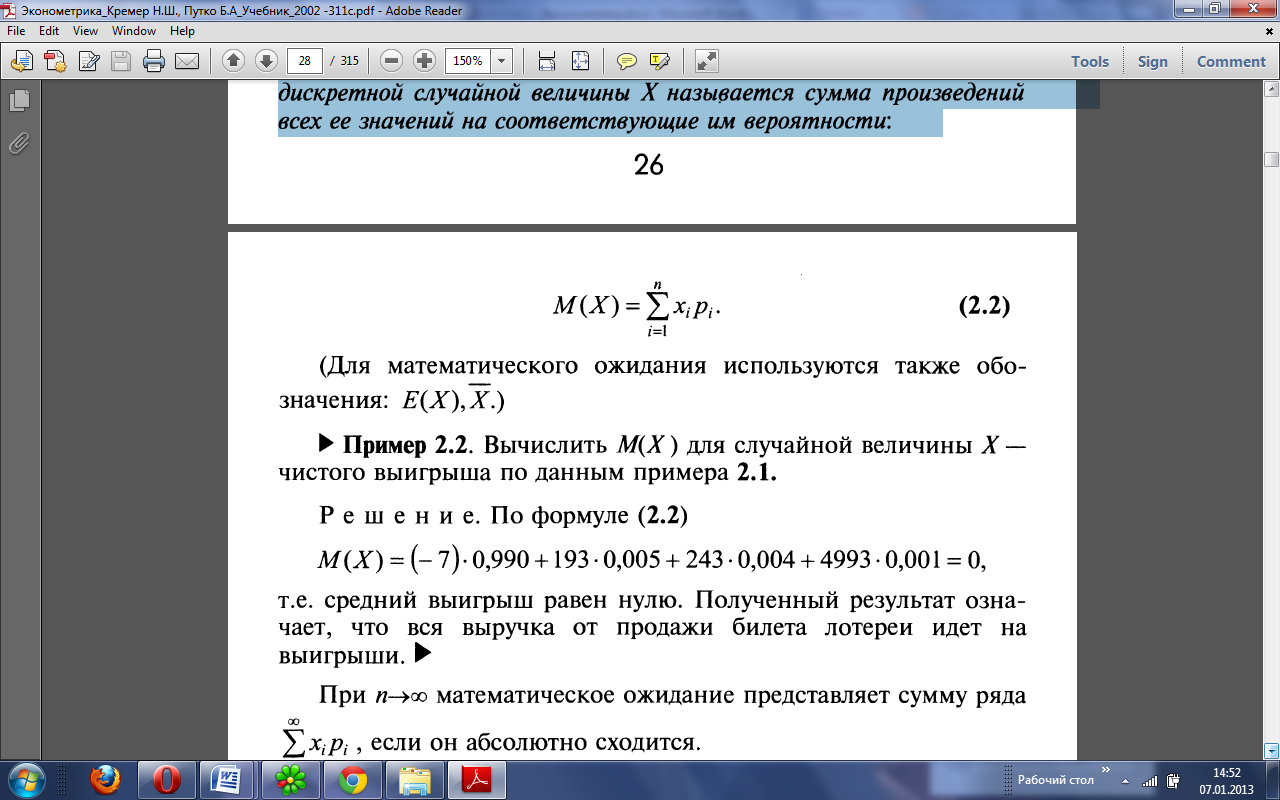

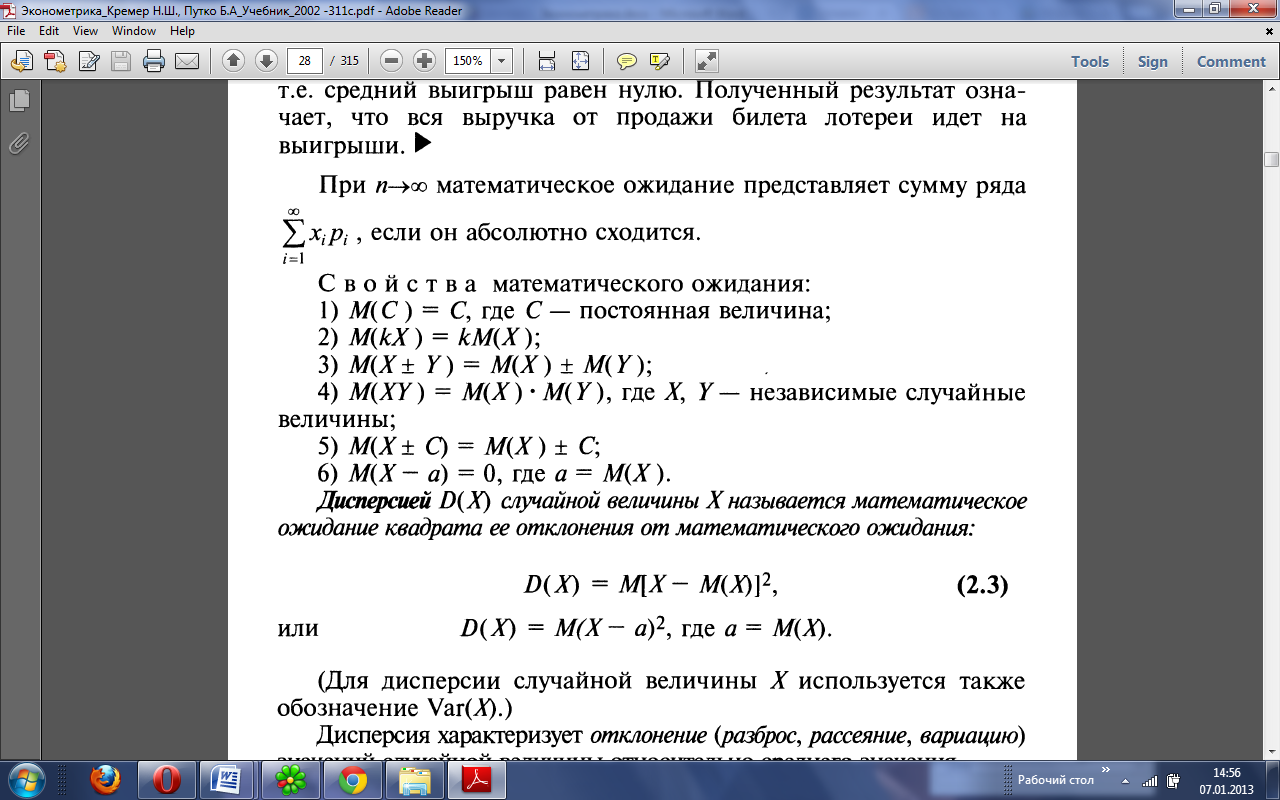

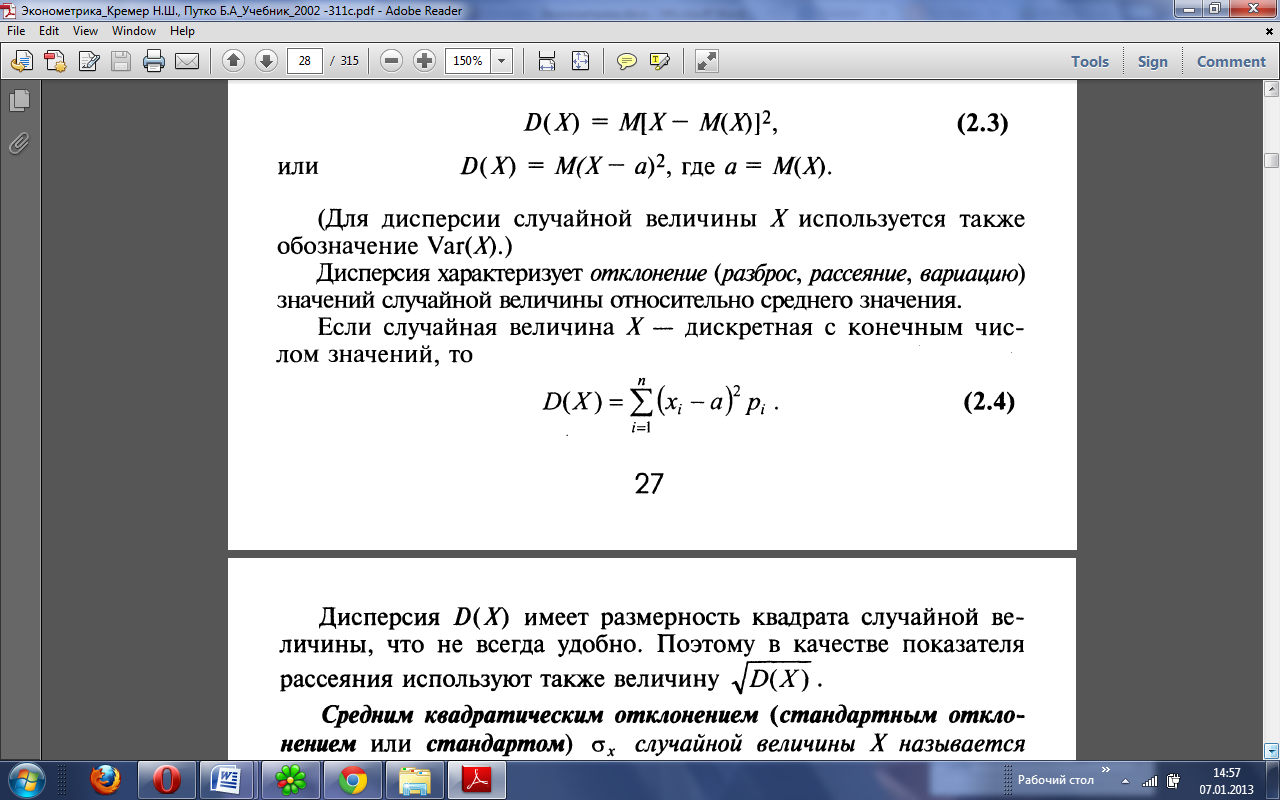

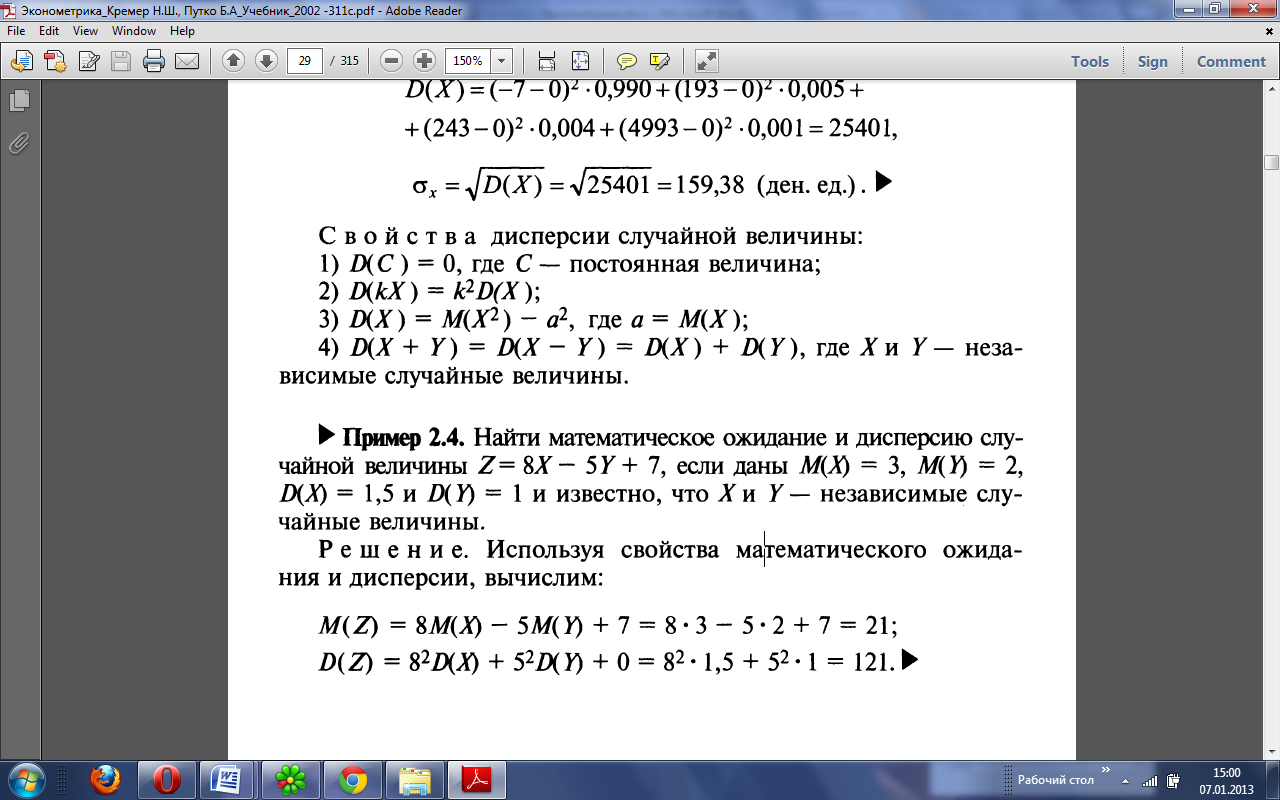

Математическим ожиданием, или средним значением, М (дискретной случайной величины X называется сумма произведений всех ее значений на соответствующие им вероятности