2015-05-18

2015-05-18 2519

2519| количественном измерении | |

| качественном описании | |

| формулировании теорий | |

| схематическом описании |

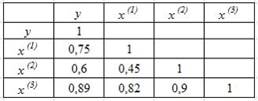

Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3) – независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3) – независимые переменные):

Количество пар коллинеарных независимых переменных в данной модели равно …

В эконометрической модели линейного уравнения множественной регрессии  величина параметра а характеризует среднее по совокупности значение зависимой переменной, при значениях ___, равных 0.

величина параметра а характеризует среднее по совокупности значение зависимой переменной, при значениях ___, равных 0.

| xj | ||

| ||

| y | ||

| a |

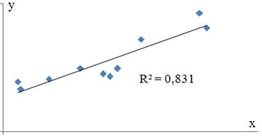

Для регрессионной модели парной регрессии рассчитано значение коэффициента детерминации  . Тогда долю остаточной дисперсии зависимой переменной характеризует величина …

. Тогда долю остаточной дисперсии зависимой переменной характеризует величина …

| | ||

| ||

| ||

|

Если параметр эконометрической модели является статистически значимым, то отвергается статистическая гипотеза о том, что его значение …

| равно 0 | ||

| отлично от 0 | ||

| равно 1 | ||

| равно коэффициенту парной корреляции |

Проверку статистической значимости построенной эконометрической модели на основе F-критерия осуществляют с использованием …

| статистических гипотез | ||

| стандартизованных переменных | ||

| системы нормальных уравнений | ||

| коллективных гипотез |

Для оценки параметров эконометрической модели линейного уравнения регрессии вида  используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины …

используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины …

| ||

| ||

| ||

|

Для регрессионной модели парной регрессии рассчитано значение коэффициента детерминации  (см. рис.).

(см. рис.).