2015-05-20

2015-05-20 1641

1641Налог — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. В РФ закреплена в ст. 57 Конституции РФ.

Система налогообложения – это совокупность норм, правил и занимающихся их реализацией институтов, которые обеспечивают взимание налогов в стране.

1. Принцип эффективности, или нейтральности, означает, что налоги должны как можно меньше искажать сложившиеся на рынке отношения, соответствующие условиям свободной конкуренции

2. Принцип гибкости связан с реакцией системы налогообложения на изменения экономической конъюнктуры. Например, в ситуации инфляции, когда повышается общий уровень цен, налоги также повышаются

3. Принцип административной простоты означает, что налоговая система в целом характеризуется низкими административными издержками, прозрачностью и трудностью уклонения от уплаты налогов.

4. Принцип приоритета личности связан с тем, что налоговая система должна быть направлена на формирование равных возможностей, а не создание равных условий для каждого гражданина. Налоговая система не должна строиться в соответствии с некими «государственными потребностями», которые подменяют собой потребности индивидуумов и изменяют свободный выбор гражданина.

5. принцип политической ответственности означает, что налогоплательщики отчетливо сознают, за что именно они платят налоги. Соответствие этому принципу позволяет более адекватно отражать предпочтения населения в отношении финансирования тех или иных общественных благ.

6. Принцип справедливости означает, что налоговое бремя не должно быть чрезмерно тяжелым для одних групп налогоплательщиков и весьма легким для других. Принято говорить о горизонтальном и вертикальном равенстве. Горизонтальное равенство означает, что все люди одинаково облагаются налогами.

Второе понятие означает, что одни люди должны платить более высокие налоги, чем другие.

В связи с проблемой справедливости известно два принципа налогообложения, используемых на практике.

1. Принцип получаемых выгод. Физические и юридические лица должны уплачивать налог пропорционально тем выгодам, которые они получают от государства. Тот, кто пользуется хорошими дорогами и должен платить за них.

2. Принцип платежеспособности означает, что налоги должны зависеть от размера получаемого дохода. Кто больше получает, тот больше и платит.

Основными категориями в налоговом законодательстве являются понятия объекта налогообложения и налоговой ставки. Объектом налогообложения называется имущество, на стоимость которого начисляется налог.

Прямой налог – взимаются с непосредственного владельца объекта налогообложения. Среди этого вида налогов наиболее известен – подоходный налог.

Косвенный налог – в отличии от прямых, уплачивается конечным потребителем облагаемого налогом товара, а продавцы играют роль агентов по переводу полученных ими в счет уплаты налога средств государству. К таким налогам относятся налог на добавленную стоимость (НДС), налог с продаж акцизы, таможенные пошлины.

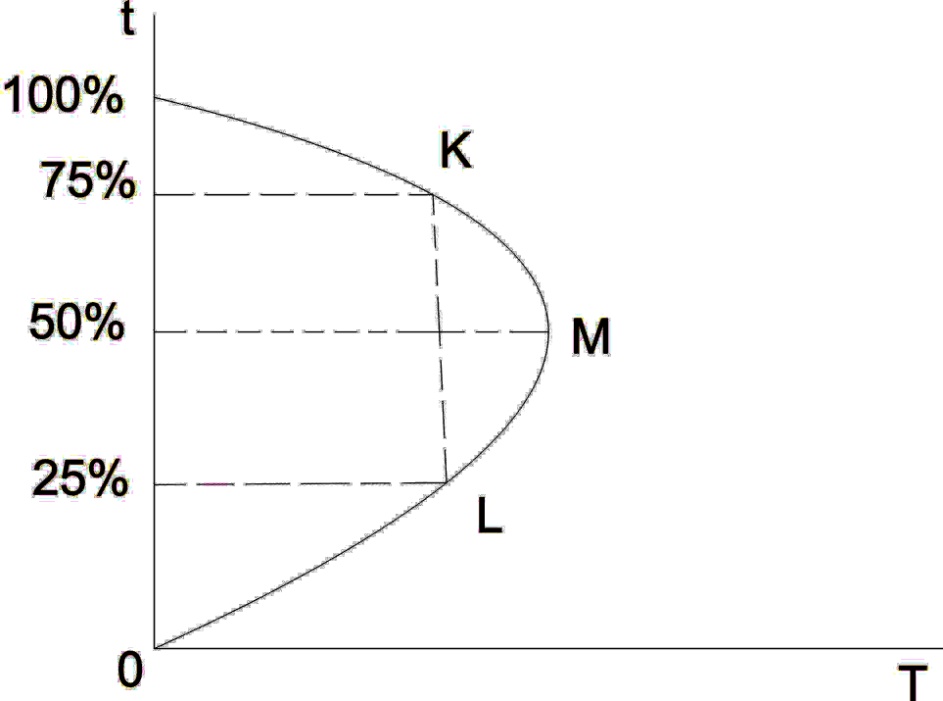

Кривая Лаффера – описывает связь между ставками налогов и налоговыми поступлениями в государственный бюджет. По этой теории стремление правительства пополнить казну, увеличивая налоговый пресс, может привести к противоположным результатам.

При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета. Так например при 100% денег будет приноситься столько же, сколько и при 0, так как вся легальная деятельность будет сворачиваться.

Если исходить из концепции Лаффера, изъятие у производителей более 35—40% добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Кривая Лаффера:

Кривая Лаффера: