2015-05-12

2015-05-12 985

985История развития предприятия

Общество с Ограниченной Ответственностью Транспортная компания «Азовзернотранс» (далее ТК «Азовзернотранс») начала свою деятельность в июне 2012 года. Несмотря на непродолжительное существование на рынке перевозки сельхозпродукции компания имеет постоянных клиентов и партнеров.

ТК «Азовзернотранс» - предоставляет транспорт для перевозки по Европейской части Российской Федерации сельхоз продукции, для уборки всех без исключения сельхоз культур, а также для перевалки с/х грузов из склада в склад, из склада на теплоход преимущественно в портах г. Азова, Таганрога, Ейска и Ростова-на-Дону, осуществляет экспортно-импортные операции на рынке сельскохозяйственной продукции.

Располагает различными автотранспортными средствами (бортовые, КАМАЗ с разгрузкой на обе боковые стороны («сельхозник»), тралы, самосвалы) грузоподъемностью до 65 тонн.

Для выполнения своих обязательств ТК «Азовзернотранс» использует как собственный автопарк, так и привлеченный автотранспорт компаний-партнеров.

Юридический адрес: 346760, Ростовская область, Азовский район, с. Пешково, пер. Строительный 1.

Телефоны: 8(863)226-51-01, 8-928-62-777-90, 8-928-62-777-91

Факс: 8(86342)5-29-83

Форма собственности: Частная

ИНН: 6101032271.

Уставной капитал на 31 декабря 2013 года – 20 тыс. руб.

На основании отчетной бухгалтерской документации за период с 2011-2013 гг. составим сводную таблицу 2, характеризующую основные показатели производственно-финансовой деятельности ТК «Азовзернотранс» за этот период. В качестве источников информации выступали: форма № 1 (бухгалтерский баланс, см. Приложение 1), форма № 2 (отчет о прибыли и убытках, см. Приложение 2) и другие внутренние документы общества.

Таблица 2 - Основные показатели производственно-финансовой деятельности ТК «Азовзернотранс» 2011-2013 гг.

| Показатель | Ед.изм. | Отклонение ±, 2013 к 2011 г. | ||||

| тыс. руб. | % | |||||

| Выручка от продажи | Тыс. руб. | 120,1102 | ||||

| Управленческие расходы | Тыс. руб. | 102,6731 | ||||

| Прибыль от продаж | Тыс. руб. | 289,9408 | ||||

| Чистая прибыль | Тыс. руб. | 473,0769 | ||||

| Среднегодовая стоимость основных средств | Тыс. руб. | 292,6823 | ||||

| Среднегодовая численность работающих | Чел. |

Анализируя данные таблицы 2 можно сказать, что в целом деятельность предприятия можно считать стабильной, при постоянном контроле расходов и выручки. Все представленные показатели показали динамику роста как в относительном так и в абсолютном выражении. Выручка от продаж за три года увеличилась за счет введения новых единиц техники в автопарке и расширению площадей хранения сельхозпродукции. Несколько тревожно увеличение управленческих расходов, но этот рост по темпам ниже чем рост выручки и прибыли, но все же руководству предприятия необходимо тщательно проанализировать эту статью затрат, т.к. управленческие расходы - это затраты на управление организацией, не связанные непосредственно с производственным процессом.

К управленческим расходам ТК «Азовзернотранс» можно отнести:

- административные расходы;

- содержание управленческого персонала, не связанного непосредственно с производственным процессом;

- амортизация и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- расходы на информационные, аудиторские, консультационные и т.п. услуги;

- другие аналогичные по назначению управленческие расходы.

Миссия ТК «Азовзернотранс» заключается:

- во внедрении мировых стандартов ведения бизнеса в агропромышленном секторе экономики России;

- в развитии честных и открытых взаимоотношений с партнерами и клиентами;

- в использовании высокоэффективных технологий и новейших разработок в области сельского хозяйства и переработки;

- в обеспечении российских потребителей высококачественными отечественными продуктами по доступным ценам;

- в совершенствовании качества услуг и продукции.

На предприятии ведется бухгалтерский и финансовый учет.

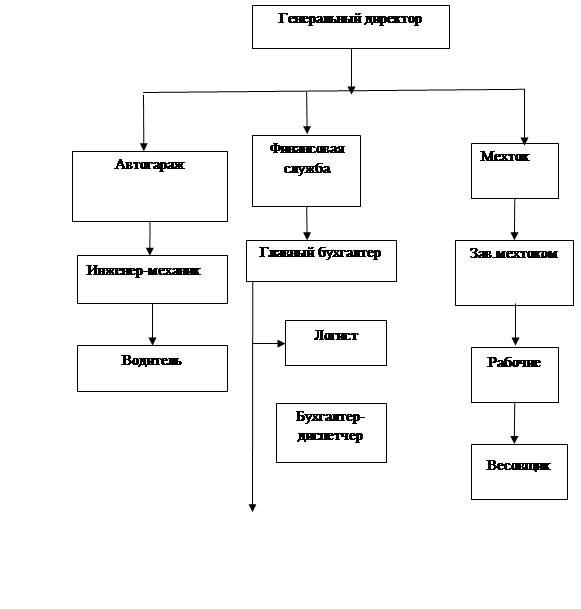

Наглядно организационная структура ТК «Азовзернотранс» представлена на рисунке 6.

Рисунок 6 - Организационная структура ТК «Азовзернотранс»

Организационная структура управления на анализируемом предприятии представлена в виде линейно-функциональной. Данный тип организационной структуры в настоящее время практически применяется на многих предприятиях. Сущность линейно-функциональной системы заключается в подчинении функциональных отделов предприятия линейному персоналу. Каждый функциональный орган предприятия имеет свой набор функций на основе которых собирает и обрабатывает информацию, разрабатывая проектные задачи, которые потом утверждается линейным руководителем и является обязательным к исполнению. Поэтому, функциональные органы не отдают команд исполнителям. Недостатки линейно-функциональной структуры являются нарушение принципа единоначалия, трудности в принятии и реализации согласованных управленческих решений. Жесткое разделение труда способствует усилению заинтересованности каждого органа управления в выполнении только "своей" функции, что характерно для функциональных подразделений. Поэтому при появлении новых задачвозникает необходимость в частых согласованиях проектов решений на высшем уровне управления.

Проведя анализ организационной структуры управления ТК «Азовзернотранс» можно сказать, что она эффективна, т.к. своим содержанием отражает все необходимые требования к эффективному управлению в современных рыночных условиях.

Перевозка сельхозпродукции ТК «Азовзернотранс» имеет ряд специфических особенностей:

- колебания в объёме перевозок и грузообороте, вызванные сезонностью уборки урожая;

- различные почвенные и климатические условия в регионах России обуславливают неравномерность созревания сельхозкультур;

- напряженный график работы автотранспорта, вызванный короткими сроками уборки урожая;

- в случае засухи или иного неблагоприятного климатического явления отмечается колебание урожая;

- сложные условия работы транспорта в условиях бездорожья, особенно в межсезонье;

- невозможность абсолютного использования грузоподъёмности машины из-за низкого объёмного веса сельскохозяйственных грузов.

Сложность организации грузоперевозки сельхозпродукции обусловлена следующим:

- номенклатура грузов свыше 75 позиций;

- склонность их к смерзанию или слеживанию;

- изменчивость свойств под воздействием давления, температуры, влаги;

- вероятность легко повредить сельскохозяйственный груз (например, погрузка-выгрузка картофеля может привести к потерям до 16% груза).

Преимущества перед конкурентами:

- Наличие собственной диспетчерской службы с квалифицированными логистами;

- Прозрачные схемы финансовых операций (с выделением НДС);

- Круглосуточный режим работы;

- Широкий спектр используемого автотранспорта;

- Наличие собственного автопарка;

- Четкое и своевременное выполнение всех условий контракта.

Основной перевозимый груз – зерновые (пшеница, ячмень) и масличные культуры (подсолнечник). Грузоперевозки такой сельхозпродукции как зерно зачастую выполняется бортовыми автомобилями бестарным методом.

Таким образом, проведя общее знакомство с деятельностью ТК «Азовзернотранс» за 2011-2013 гг., можно сказать, что предприятие недавно осуществляет свою деятельность на рынке транспортировки с/х продукции, но уже динамично развивается. Необходимо постоянно контролировать показатели расходов и доходов, выявлять альтернативные источники поставок, например, ГСМ и запчастей, проанализировать рынок информационных и аудиторских услуг на предмет выявление более выгодного партера в этой области, а также провести аттестацию рабочих мест для уплотнения штат путем совмещения должностей и профессий для снижения затрат по фонду оплаты труда.

Финансовый отдел ТК «Азовзернотранс» осуществляет бухгалтерский и финансовый учет, организовывает логистику выполняет ряд других сопутствующих функций. Такую систему управления, если судить по рисунку 1, можно считать эффективной, т.к. она отражает все необходимые функции для осуществления коммерческой деятельности.

Задачи финансового отдела ТК «Азовзернотранс» можно сформулировать следующим образом:

- реализация финансовой стратегии и финансовой политики предприятия;

- организация финансовой деятельности с целью эффективного использования финансовых ресурсов;

- разработка прогнозов экономического развития ТК «Азовзернотранс» и участие в формировании ключевых показателей деятельности;

- участие в разработке бизнес-планов, составление перспективных и текущих финансовых планов и бюджетов предприятия и оперативный контроль их выполнения;

- предоставление необходимой финансовой оперативной, регулярной и аналитической информации внутренним и внешним пользователям и т.д.

На предприятии применяются автоматизированные системы учета 1С.

Согласно Положению об оплате труда в ТК «Азовзернотранс» применяются две формы оплаты труда:

- повременно-премиальная - это форма оплаты труда, при которой заработная плата работника зависит от фактически отработанного времени и тарифной (месячной) ставки работника.

- сдельная – учитываются количественные показатели результата труда исходя из установленных норм выработки, норм времени, нормированного производственного задания. При сдельной форме труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Сдельная форма оплаты труда, применяется для следующих категорий работников:

- водители автогаража;

- рабочие механизированного тока;

Таким образом, можно привести алгоритм начисления заработной платы по сдельной оплаты труда на примере тракториста-машиниста МТП:

- заполнение наряда на сдельную работу или путевого листа;

- ввод данных в «1С: учетчики»;

- составление сводной ведомости по счетам и видам работ за отчетный (месяц) период;

- ввод данных в «1С: зарплата и кадры»;

- расчет удержаний;

- формирование расчетного листка работника.

Что касается начисления повременной оплаты труда в ТК «Азовзернотранс», она начисляется на основании табеля учета рабочего времени. Табели заполняются в течении месяца ответственными за это лицами (начальниками подразделений, табельщика на предприятии нет), методом сплошной регистрации явки на работу. В нем отражаются дни явок на работу, прогулы, время болезни, время нахождения в отпуске и т.д. Далее он подписывается работником отдела кадров, который проверяет подлинность отраженных в нем данных. На основании этого табеля бухгалтер расчетного отдела производит расчет заработной платы.

После начисления оплаты труда по табелю и нарядам производится начисление премий в соответствии с приказами по предприятию.

Работа в финансовом отделе построена рационально, каждый сотрудник осуществляет свою деятельность в соответствии со своими должностными инструкциями.