2015-06-24

2015-06-24 878

878Мировая финансовая система, пройдя сквозь крупные потрясения в результате кризиса 2008 года, в настоящий момент подвергается сильному воздействию в связи с экономическим спадом в странах Европы. Кризис бросил вызов стабильности национальных экономик, заставил национальных регуляторов изменить стратегии экономического развития.

Принято рассматривать три этапа развития кризиса в 2007-2009гг.[87]:

1-й этап. Англосаксонский финансовый кризис (весна 2007 – весна 2008 гг.). Рост просроченной задолженности по субпервычным ипотечным кредитам, падение цен на недвижимость из-за принудительных продаж, обесценивание структурированных облигаций, начало банкротств инвестиционных банков в Великобритании и США.

2-й этап. Интернационализация кризиса ликвидности международных финансовых центров (весна-сентябрь 2008г.). Сокращение спроса в США, глобализация «великой рецессии» и кризиса ликвидности. Банкротство 15 сентября 2008г. инвестиционного банка Lehman Brothers. Паника и обвал на мировом фондовом рынке. Рост банкротств финансовых институтов.

3-й этап. Эмиссионная накачка национальных финансовых систем (с конца 2008г. и по настоящее время). Глобальное стимулирование государствами спроса путем эмиссии денег, кредитования банков и структурообразующих предприятий.

Поддерживаемая правительствами ликвидность на мировом финансовом рынке обусловила рост котировок на рынках основных активов (ценные бумаги, золото, энергоносители, металлы), при сохранении фундаментальных причин, породивших кризис.

Устойчивость и кризис международных финансовых центров определялось положением страны в мировой валютной системе: федеральные центры стран-эмитентов или определяющих эмиссию основных резервных валют (США, Великобритания, Германия, Япония);финансовые центры стран-кредиторов и финансовые центры стран-заемщиков. Относительную устойчивость проявили финансовые центры стран-кредиторов, являвшихся мировыми экспортерами готовой продукции и располагавших значительными валютными резервами (КНР). На грани дефолта оказались страны-заемщики (Исландия, Греция, Ирландия).

Мировой кризис 2007-2009 гг. привел к усилению государственного регулирования национальных экономик. На многостороннем уровне наблюдалось развитие механизма совместного контроля правительств разных стран над системными рисками, угрожающими стабильности мирового финансового рынка. В ходе усиления национального и многостороннего государственного контроля над национальными экономиками были введении налоги на банковско-финансовую деятельность, отмечалось применение штрафов к банкам и инвестиционным компаниям за введение клиентов в заблуждение относительно рисков продаваемых им инвестиционных инструментов. К оффшорным финансовым центрам были выдвинуты требования увеличить открытость и применять международные стандарты налогообложения.

Усиление государственного контроля над деятельностью национальных экономик существенно изменило условия формирование стратегии их развития.

Современные концепции реформы мировой валютной системы, от путей развития которой во многом будет зависеть дальнейшее функционирование международных финансовых центров, направлены на решение основного противоречия между доминированием доллара как мировой резервной валюты и контролем над его эмиссией со стороны США как над своей национальной валютой.

По данным МВФ, в III квартале 2011 года доля доллара США в мировых ЗВР составила 61,71% против 60,22% во II квартале 2011 года[88]. Доля долларов США в валютных активах Банка России, как явствует из отчета ЦБ на конец августа 2012 года, составляет 45,67%, доля евро - 41,34%, фунтов стерлингов - 8,99%, японских иен - 1,51%, канадских долларов - 1,58%, СДР - 0,92%.[89]

С накоплением долларовых резервов связаны следующие проблемы развития международных финансовых центров: «растущие экономики», на которые приходится 2/3 мировых валютных резервов, фактически кредитуют экономику США; избыточная долларовая ликвидность ведет к росту мобильности спекулятивного капитала, что подрывает устойчивость и прогнозируемость финансовых рынков; США, эмитируя мировую резервную валюту, выступают основным мировым потребителем, усиливают зависимость мирового производства и ликвидность глобального финансового рынка от американской экономики.

Таким образом, мировой кризис показал, что устойчивость национальных экономик и эффективность влияния на нее государств зависит от роли национальной валюты в международных расчетах и от уровня накопления валютных резервов.

В последние несколько лет происходит постепенный переход от американоцентризма к полицентризму в развитии национальных экономик. В ближайшей перспективе следует ожидать роста влияния международных финансовых центров Китая и Индии. Это обусловлено, в том числе, действием следующих факторов: позиции лидеров по темпам экономического роста; рост инвестиционной привлекательности фондовых рынков в связи с переориентацией модели экономического развития на внутренний спрос; увеличение прямых и портфельных инвестиций частных и паевых инвестиционных фондов промышленно развитых стран в экономику Китая, Индии; проведение Китаем валютной политики интернационализации юаня. В 2009г Китай стал крупнейшим мировым экспортером, а в 2010 г. – второй после США крупнейшей экономикой мира и крупнейшим потребителем в мире энергоносителей.

Современное развитие национальны экономик характеризуется диверсификацией рынков активов и финансовых инструментов: рост торговли ценными бумагами азиатских стран, исламскими финансовыми активами, еще недавно считающимися неконвертируемыми валютами; реструктуризация портфелей валютных резервов при уменьшении доли долларов США.

Вместе с тем, влияние и роль Лондона и Нью-Йорка не только сохраняется и обретает новые формы проявления. Это обусловлено, в том числе, следующими причинами:

- высокая ликвидность как мировых кредитно-эмиссионных центров;

- упрощенный и вместе с тем хорошо отлаженный процессуальный механизм привлечения инвестиций;

- наличие опыта управления инвестиционными портфелями и специалистов финансового инжиниринга;

- сетевая интеграция финансовой инфраструктуры растущих международных финансовых центров с глобальными центрами Лондона и Нью-Йорка через встречное открытие филиалов финансовых институтов, слияния и поглощения биржевых структур и альтернативных торговых систем.

Таким образом, основными внешними факторами, влияющими на формирование внешнеэкономической политики современных государств являются:

1) Консолидация финансовых центров. Среди специалистов существует мнение, что Нью-Йорк, Лондон и Гонконг превращаются в некоего единого глобального игрока с общими правилами регулирования;

2) Усиление роли региональных центров Азии, Латинской Америки, Ближнего Востока и Африки, стремящихся к перераспределению сфер влияния;

3) Развитие информационно-аналитических и консультационных функций. В основных финансовых центрах размещены известные управленческие консультанты – компании McKinsey, Ernst and Young Global Limited, Deloitte Touch Tohmatsu и др;

4) Появление новой функции по управлению международной задолженностью и ее реструктуризации.

Мировой кризис 2007-2009 годов привел к усилению государственного регулирования банковско-финансовой деятельности на уровне национальных экономик. На многостороннем уровне наблюдалось развитие механизма совместного контроля правительств разных стран над системными рисками, угрожающими стабильности мирового финансового рынка.

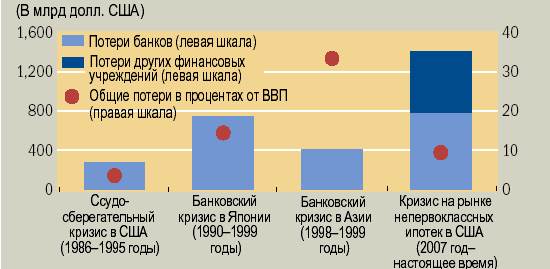

В результате события и особенности разрастания глобального финансового кризиса 2008 года определили необходимость введения такого критерия оценки развития национальных экономик в условиях глобализации как стресс-устойчивость национальных экономик к влиянию негативных последствий глобализации. Согласно оценкам, приводимым МВФ, потери по инструментам, связанным с ипотечными продуктами в США, и другим кредитам составили 1,4 трлн долл. США на основе рыночных цен на середину сентября 2008 г. В долларовом выражении эти потери превысят убытки в ходе любого финансового кризиса за послевоенное время (рис. 4.3).

Источник: Коллинз Ч. Кризис через призму истории // Финансы и развитие. —

2008, декабрь. — С. 19.

Рис. 2._. Потери стран в результате финансовых кризисов

Стресс может также вызывать более общее уменьшение склонности к принятию риска и провоцировать бегство от всех более рискованных к более безопасным активам, что будет подавлять цены на активы и в целом ухудшать условия финансирования.

В настоящий момент мировые финансовые условия подвержены влиянию стресса в крупнейших странах. Мировые потоки капитала и цены на активы, как правило, ниже в период после стресса по сравнению с периодом до него. Однако масштабы вторичных эффектов сейчас обычно меньше, чем были во время мирового финансового кризиса. Источником негативного финансового влияния также стал стресс, связанный с резкими экономическими спадами в Китае, хотя это в большей мере касается стран с формирующимся рынком и развивающихся стран, чем стран с развитой экономикой. Для многих регионов стран с формирующимся рынком и развивающихся стран стресс во время кризиса в зоне евро быстрее отражался на потоках средств по инструментам участия в капитале, чем на потоках средств по облигациям, тогда как в случае мирового финансового кризиса стресс оказывал сходное влияние как на потоки по инструментам участия в капитале, так и на потоки по облигациям.

Более высокая стойкость потоков по облигациям может указывать на повышение доверия инвесторов к соответствующим странам, но может быть также и результатом поиска более доходных объектов вложений в период низких мировых процентных ставок.

Последствия стресса различаются по регионам, факторах уязвимости и подверженности различным видам стресса. Во время кризиса в зоне евро страны Содружества Независимых Государств (СНГ) и страны Европы с формирующимся рынком, которые имеют более глубокие экономические и финансовые связи с зоной евро, испытали несколько более значительные изменения финансовых условий, чем другие страны. Вторичные эффекты для других регионов являются относительно менее значительными.

Стресс, источником которого является Китай, совпадает с более резкими ухудшениями финансовых условий в Латинской Америке и Карибском бассейне (ЛАК), в Африке к югу от Сахары (АЮС) и в регионе Ближнего Востока и Северной Африки (БВСА), чем в других регионах, что, вероятно, объясняется связями этих регионов с Китаем через экспорт нефти и других биржевых товаров. Эти выводы согласуются с результатами недавних исследований, подчеркивающих роль вторичных эффектов совпадает с более резкими ухудшениями финансовых условий в Латинской Америке и Карибском бассейне (ЛАК), в Африке к югу от Сахары (АЮС) и в регионе Ближнего Востока и Северной Африки (БВСА), чем в других регионах, что, вероятно, объясняется связями этих регионов с Китаем через экспорт нефти и других биржевых товаров. Эти выводы согласуются с результатами недавних исследований, подчеркивающих роль вторичных эффектов.

таблица 2.6 - Динамика индикаторов стресса, 2006–2012 годы[90]

| Индекс волатильности Чикагской биржи опционов (VIX) | Дневные изменения спредов по 10-летним суверенным инструментам | |||||||||||

| Греция | Ирландия | Италия | Испания | Где имел место стресс | ||||||||

| Уровень спреда | Изменение уровня (VIX) | Уровень спреда | Изм. спреда | Уровень спреда | Изм. спреда | Уровень спреда | Изм. спреда | Уровень спреда | Изм. спреда | |||

| Стресс во время мирового финансового кризиса (янв. 2007 г. – дек. 2009 г.) | ||||||||||||

| 22.01.08 14.03.08 15.09.08 15.10.08 14.11.08 7.01.09 12.02.09 30.03.09 30.10.09 | 31,03 31,16 31,70 69,25 66,31 43,39 41,25 45,54 30,69 | 3,83 3,87 6,04 14,12 6,48 4,83 -3,28 4,50 5,93 | 0,37 0,68 0,80 0,84 1,39 2,11 2,65 2,72 1,42 | 0,01 -0,00 0,07 -0,03 -0,13 -0,04 0,17 0,05 0,04 | 0,22 0,41 0,42 0,60 0,78 1,78 2,23 2,38 1,47 | 0,01 0,01 0,02 -0,02 -0,07 -0,01 0,20 0,09 0,02 | 0,38 0,63 0,72 0,69 0,95 1,25 1,41 1,40 0,84 | 0,01 0,01 0,06 -0,05 -0,10 -0,06 0,08 0,12 0,02 | 0,19 0,41 0,47 0,46 0,80 1,17 1,03 0,56 0,47 | 0,01 0,11 0,06 -0,09 -0,10 -0,04 0,13 0,07 0,01 | США США США США США периф.зоны евро обе эк-ки США | |

| Кризис в зоне евро (январь 2010 г. – июнь 2012 г.) | ||||||||||||

| 6.05.10 29.01.10 4.08.11 5.09.11 7.10.11 8.12.11 4.04.12 14.05.12 | 32,80 34,13 31,66 33,92 33,39 30,59 16,44 21,87 | 7,89 5,13 8,28 0,00 5,15 1,92 0,78 1,98 | 8,52 7,89 12,87 17,47 21,90 332,70 20,34 26,13 | 1,21 -0,11 0,28 1,19 0,17 0,80 0,86 2,89 | 3,0 2,95 8,10 6,91 … … … … | 0,30 -0,00 -0,13 0,29 … … … … | 1,49 1,37 3,90 3,71 3,70 4,44 3,58 4,24 | 0,28 0,03 0,21 0,43 0,10 0,55 0,23 0,25 | 1,63 2,05 3,98 3,41 3,22 3,80 3,90 4,77 | 0,31 0,10 0,13 0,30 0,17 0,47 0,26 0,28 | США обе эк-ки США США обе периферия зоны евро | |

Источник:

Сравнение уровней финансового стресса по группам стран показало, что в анализируемый период финансовые кризисы в странах с развитой экономикой мощно и быстро воздействовали на страны с формирующимся рынком.

Масштабы передачи финансового стресса связаны с глубиной финансовых связей между странами с развитой экономикой и странами с формирующимся рынком вследствие активизации глобализационных процессов. В среднем динамика стресса в странах с формирующимся рынком почти полностью совпадает с динамикой стресса в странах с развитой экономикой[91].

Эмпирический анализ совместной динамики стресса показывает, что более прочные финансовые связи (то есть через банковские, портфельные и прямые иностранные инвестиции) со странами с развитой экономикой связаны с более высоким коэффициентом передачи воздействия финансового стресса. По мнению экспертов МВФ, основным фактором такой взаимозависимости передачи кризисных импульсов стали объемы банковских кредитов, предоставленных банкам стран с формирующимся рынком.

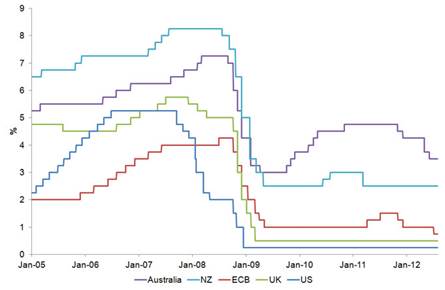

С обострением кризисной ситуации национальные центральные банки резко изменили политику процентных ставок (рис.)

Источник: Bloomberg

Рис. Изменение процентных ставок национальными центральными банками

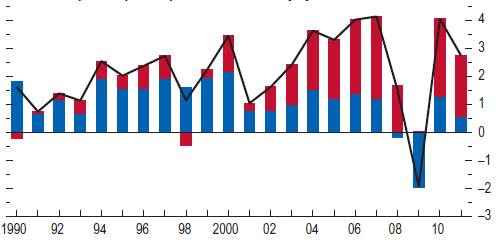

В 2010–2011 годы во многих из этих стран c формирующимся рынком и развивающихся странах темпы роста вышли на докризисный уровень или превысили его. В результате в настоящее время на них приходится практически весь рост мировой экономики (рис.2._).

Источник: www/imf.org Penn World Tables 7.0

Рис. 2._ Вклад стран c формирующимся рынком и развивающихся стран в рост мирового реального ВВП на душу населения, %

Эти страны также усилили диверсификацию своей экономики во многих аспектах — структуры экономики, структуры торговли и состава их потоков капитала. С другой стороны, темпы роста в некоторых странах с формирующимся рынком и развивающихся странах в последнее время опирались на приток капитала, быстрый рост кредитования и, в случае экспортеров биржевых товаров, сохраняющийся высокий уровень цен на биржевые товары. Эти факторы могут измениться на противоположные, а это означает, что перспективы этих стран могут быть не столь надежными[92].

Проводя анализ развития национальных с учетом необходимости оценки их стресс-устойчивости, можно сделать следующие выводы:

– в течение прошлого десятилетия, начиная с Азиатского кризиса 1997–1998 гг., развивающиеся страны, особенно в Восточной Азии и на Ближнем Востоке, быстро увеличивали свои золото-валютные резервы (ЗВР). Китай — самый крупный в мире держатель ЗВР (приблизительно 2 трлн долл. США запасов, 30 % общемирововго показателя). Одна из главных причин для быстрого накопления ЗВР — желание стран стабилизировать движение валютного курса. Гипотетически можно было утверждать, что страны считают массивные ЗВР возможностью уравновесить устойчивость валютного курса, автономию денежно-кредитной политики и финансовую открытость;

– кризис 2008 года прояснил, что экономическое развитие в условиях глобализации несет собой новые риски — усиление «шоков» в экономике. Например, Китай является представителем «закрытых рынков» с устойчивым валютным курсом как предупредительной мерой защиты его финансовой системы. При этом такой выбор развития затронул макроэкономическое функционирование его экономики[93], что привело к низкой оценки его стресс-устойчивости;

– глобализация мировой экономики, распространяясь с беспрецедентной скоростью, определяет необходимость для большинства стран снижать ограничения движения капиталов. Данная тенденция предполагает мониторинг не только оттока, но и притока капитала из других стран. Изменение типа и интенсивности движения капитала должно стать основным критерием в выборе цели развития национальной экономики.

Финасовый или реальный стресс в крупнейших экономиках может сказываться на финансовых условиях в мире в целом либо по той причине, что стресс происходит одновременно везде, либо вследствие вторичных эффектов. После такого стресса мировые потоки капитала уменьшаются, цены на акции падают, а доходность суверенных инструментов, как правило, повышается. Хотя вторичные эффекты в последние годы были меньше, чем во время мирового финансового кризиса, сохраняется уязвимость стран, имеющих более тесные связи со странами с развитой экономикой — стран Европы с формирующимся рынком и региона СНГ.

Изменения финансовых условий также происходят вблизи эпизодов стресса, создаваемого спадами реальной экономической активности в Китае, особенно для экспортеров биржевых товаров. Недавний сдвиг на финансовых рынках стран с формирующимся рынком и развивающихся стран от потоков по инструментам участия в капитале к потокам по облигациям может указывать на то, что теперь инвесторы считают выпускаемые последними облигации более безопасными, чем раньше. Однако он также может отражать поиск доходности в условиях низких мировых процентных ставок, что вызывает обеспокоенность потенциальным увеличением открытых позиций этих стран по таким создающим долг потокам.

В контексте сильных макрофинансовых связей в системно значимых странах реальные последствия стресса могут быть весьма значительными. Эти страны могут вызывать сильные вторичные эффекты для роста, учитывая, что большинство регионов имеет значительные торговые связи с этими странами. В более общем плане, резкое повышение уровня неприятия риска в мировом масштабе (используемого здесь в качестве представительного показателя финансовой напряженности в США) также связано с более высокой вероятностью прекращения экономического подъема в странах с формирующимся рынком и развивающихся странах.