2015-07-14

2015-07-14 748

748Был создан не сразу, а только на 4 году существовании системы бюджетирования, когда этот процесс был отлажен, вся фирма научилась планировать и учитывать (что тоже крайне важно!!!) и получаемым цифрам можно было доверять. Функцией и основной задачей этого отдела было составление еженедельного пакета разработанных аналитических форм и графиков, отражающих полную картину деятельности холдинга, предоставление их руководству и разработка предложений по повышению эффективности работы предприятия.

На многих предприятиях функции бюджетирования пытаются вменить бухгалтерии. Это неправильно. Бухгалтерия не должна выполнять эти функции, разве что в ее состав входит специальное подразделение, отвечающее за финансовое планирование, финансовый анализ операций и оценку финансового состояния

предприятия.

В строгом соответствии с наукой управления бухгалтерия предприятия должна быть частью полноценной финансовой или финансово-экономической службы, а главный бухгалтер должен подчиняться финансовому директору. В Украине в тех организациях, где система финансового планирования и анализа отсутствует (или недостаточно развита), в качестве временной меры

130 Бюджетирование на современном предприятии

130 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 131

может быть использована схема включения в состав бухгалтерии группы финансового планирования. Но именно в качестве временной меры.

может быть использована схема включения в состав бухгалтерии группы финансового планирования. Но именно в качестве временной меры.

Впоследствии эта группа должна быть выделена из состава бухгалтерии в самостоятельное структурное подразделение, непосредственно подчиненное первому должностному лицу предприятия. Группа финансового планирования и анализа может быть включена в состав планово-экономического отдела или отдела текущих платежей.

Если на предприятии есть планово-экономический отдел, то все вопросы, связанные с бюджетированием, могут быть возложены на это подразделение. Хорошо зная технологическое нормирование и производственное планирование (определение нормативов затрат сырья, материалов, человеко-часов рабочего времени в расчете на единицу готовой продукции — все в натуральном выражении), ПЭО может составлять бюджет доходов и расходов и организовывать соответствующую работу на различных уровнях управления. Что же касается бюджета движения денежных средств и тем более расчетного баланса, то без надлежащей подготовки в области разработки и применения технологий бюджетирования и соответствующих методических рекомендаций ПЭО такие документы составлять сложно.

У руководителей предприятия может возникнуть идея поручить бюджетирование этой службе или (что еще хуже) распределить составление, согласование, консолидацию, контроль и оценку исполнения различных бюджетов по разным структурным подразделениям. Например, вопросами составления бюджета доходов и расходов будет заниматься ПЭО, бюджета движения денежных средств — финансовый отдел, а расчетным балансом -бухгалтерия предприятия. Ничего не может быть хуже.

На уровне ЦФО бюджетированием должны заниматься специальные подразделения или выделенные специалисты (по принципу «снизу-вверх»).

При всех преимуществах принципа планирования «снизу-вверх» многие предприятия методически не готовы к внедрению у себя этого принципа. В таком случае в соответствии с принципом планирования «сверху-вниз» все основные бюджеты ЦФО могут разрабатываться в центральных службах компании.

В качестве «Арбитра» при возникновении и разрешении конфликтов между руководством предприятия и руководителями ЦФО могут выступать различные руководители высшего эшелона управления фирмы.

Обычно это один из главных руководителей предприятия (зам. генерального директора по экономике или финансовый директор). Это может быть и начальник ПЭО или финансового отдела.

В компании должны быть предусмотрены различного рода санкции за неисполнение распоряжений и указаний вышестоящих руководителей по организации и осуществлению бюджетных процессов.

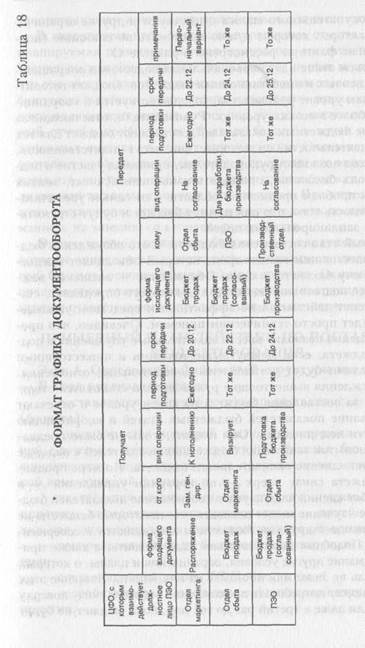

ГРАФИК ДОКУМЕНТООБОРОТА

Вершиной всех усилий по организации бюджетирования является разработка графика документооборота. Назначение графика документооборота состоит во взаимоувязке всех процедур и регламента бюджетирования, усилий отдельных структурных подразделений предприятия на различных уровнях по составлению бюджетов в единую систему.

Составить этот график сразу сложно. Если на предприятии такие инструменты, как график документооборота, никогда не использовались, то на разработку окончательного варианта может уйти 2 — 3 месяца. Он может занимать десятки страниц.

Все процедуры бюджетирования, включая разработку и корректировку бюджетов, составление отчетов об их исполнении, подготовку плана-факта анализа и т. п. должны найти отражение в едином графике документооборота. Именно поэтому данный документ является таким объемным.

Прежде чем перейти к составлению графика документооборота, необходимо:

— определить виды применяемых в компании бюджетов и их

распределение по уровням управления и структурным подразде

лениям, т. е. ответить на вопросы: кто и что должен делать?

какие ЦФО отвечают за разработку тех или иных бюджетов?

— составить графики (хотя бы примерные), разработки от

дельных бюджетов отдельными ЦФО, т. е. ответить на вопросы:

кто, когда и какие бюджеты должен делать?

|

|

132 Бюджетирование на современном предприятии

— установить последовательность составления отдельных бюджетов, последовательность движения финансовой информации по уровням управления.

— установить последовательность составления отдельных бюджетов, последовательность движения финансовой информации по уровням управления.

После этого можно приступать собственно к составлению графика, пример формата которого приведен ниже. В процессе составления может возникнуть необходимость внести коррективы в сроки и последовательность составления отдельных бюджетов отдельными структурными подразделениями.

Еще один важный вопрос, который необходимо рассмотреть, — это выполнение процедуры составления, согласования и обсуждения, утверждения бюджетов.

Существует три основных подхода к организации процесса бюджетирования:

1) «сверху I*- вниз»;

2) «снизу — вверх»;

3) «сверху — вниз/снизу - вверх».

Именно последний приобрел наиболее широкое распространение на практике. Суть его состоит в следующем.

Первоначально лицам, ответственным за составление бюджета, высшее руководство сообщает политику составления бюджета и основные ее направления. Эта информация может влиять на запланированные изменения ассортимента выпускаемой и продаваемой продукции или товара или на расширение или сокращение производства каких-либо видов продукции. Кроме того, должны быть определены и другие важные условия, влияющие на подготовку бюджета, например, поправки, которые надо сделать на повышение цен и заработной платы и ожидаемые изменения производительности. О любых ожидаемых изменениях отраслевого спроса и выпуска продукции высшее руководство тоже должно сообщать менеджерам, отвечающим-за подготовку бюджета. Намечая основные направления деятельности, важно, чтобы все менеджеры понимали роль бюджета текущего года для выполнения перспективного плана и то, как они должны реагировать на ожидаемые изменения внешних условий.

На втором этапе определяются факторы, ограничивающие производственно-хозяйственную деятельность предприятия, которые важно определить прежде, чем готовить бюджет, так как от этого зависит исходный пункт составления годового бюджета.

Бюджетирование на современном предприятии 133

134 Бюджет ирование на современном предприятии

Помимо покупательского спроса существуют и другие ограничивающие факторы, которые нужно принимать во внимание (подробно данные факторы рассмотрены в разделе 4).

На третьем этапе идет первоначальная подготовка операционных, финансовых и инвестиционных бюджетов. Бюджет готовится на низшем уровне руководства, совершенствуется и координируется на более высоких уровнях. Руководители, отвечающие за выполнение бюджетных показателей, составляют бюджет для тех областей деятельности, за которые они несут ответственность. Такой подход позволяет руководителям, принимая участие в подготовке своих бюджетов, применять накопленный опыт, знания существа и проблем предметной области. Тем самым увеличивается вероятность того, что они примут бюджет и будут стремиться достичь запланированных целей.

Четвертый этап составления бюджета — это обсуждение бюджета с вышестоящим менеджером, который объединяет предоставленные ему бюджеты в один. Обсуждение — жизненно важный процесс подготовки бюджета, ход которого определяет, станет ли бюджет действительно эффективным средством управления или будет просто техническим приемом. Очевидно, что процесс обсуждения позволит внести значительные улучшения в подготовку бюджета, если между вышестоящими и нижестоящими руководителями будут установлены доверительные отношения. После обсуждения вышестоящие руководители становятся ответственными за составление бюджета на своем уровне и отвечают за согласование показателей бюджетных статей и координацию деятельности подчиненных. Они следят, чтобы не было преднамеренных попыток занижения бюджетных показателей в надежде на легкое исполнение окончательного бюджета. По мере продвижения бюджета снизу вверх — по иерархии управления — в процессе обсуждения надо изучать соотношение показателей бюджета. Такое изучение может показать, что некоторые бюджеты не сбалансированы с другими бюджетами и нуждаются в совершенствовании. Подобные несоответствия надо выявить, а также принять во внимание другие условия, ограничения и планы, о которых руководитель не знает или не может на них влиять. Внесение этих изменений может потребовать прохождения бюджета снизу доверху во второй или даже в третий раз до тех пор, пока бюджет не будет

скоординирован и не станет приемлемым для всех сторон.

В завершение надо составить прогнозные отчеты, в которых планируемая производственная программа оценивается с точки зрения достижения целевых показателей, чтобы гарантировать, что она обеспечивает желаемые цели. В противном случае, потребуются дальнейшие исправления и повторное прохождение бюджета по всем инстанциям до тех пор, пока, в частности, прогнозный отчет о прибылях и убытках, баланс и отчет о движении денежных средств не станут приемлемыми. Очень важно, чтобы составители бюджета участвовали в принятии его окончательного варианта, и руководитель не пересматривал бюджет, не проанализировав тщательно доводы подчиненного. При пересмотре бюджета составившие его лица должны чувствовать достаточное внимание к их мнению со стороны руководства.

Окончательное принятие бюджета — следующий этап, на котором приведенные в соответствие бюджеты сводят в обобщенный бюджет (основной бюджет) предприятия. Основной бюджет предприятия утверждается директором и направляется во все центры ответственности предприятия для исполнения.

ПРИМЕРНЫЙ ПЛАН ДЕЙСТВИЙ ПО ПОСТАНОВКЕ БЮДЖЕТИРОВАНИЯ

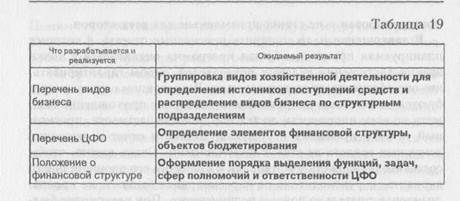

Этап 1. Определение финансовой структуры предприятия. В ходе реализации этапа:

— составляется перечень видов хозяйственной деятельности

(бизнеса);

— анализируется правовой статус структурных подразделе

ний (дочернее предприятие холдинга, филиал без выделения

юридического лица, структурное подразделение многопрофиль

ной коммерческой фирмы и т. д.);

— исследуется организационная структура управления пред

приятием, определяется тип оргструктуры — линейно-функцио

нальная, дивизиональная, производственное объединение;

— распределяются виды бизнеса по структурным подразделе

ниям;

— составляется перечень ЦФО и их типы;

— разрабатывается Положение о финансовой структуре пред

приятия.

|

|

| 136 Бюджетирование на современном предприятии |

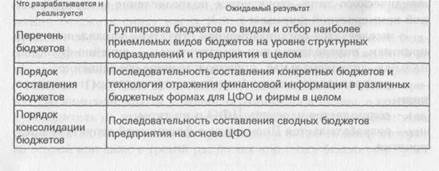

Этап 2. Определение технологии бюджетирования В ходе реализации этапа:

— определяются виды основных, операционных (вспомога

тельных) и дополнительных (специальных) бюджетов, которые

предприятие предполагает использовать во внутрифирменном

бюджетировании;

—устанавливается набор операционных бюджетов для ЦФО,

основных и дополнительных бюджетов для ЦФО и сводных (кон

солидированных) бюджетов предприятия в целом;

—разрабатывается порядок (последовательность) составле

ния различных бюджетов для ЦФО и предприятия в целом;

—уточняются особенности консолидации бюджетов ЦФО, т. е.

составления сводных бюджетов.

Таблица 20

Бюджетирование на современном предприятии 137

Этап 3. Определение форматов основных бюджетов В ходе реализации этапа:

Этап 3. Определение форматов основных бюджетов В ходе реализации этапа:

— определяется набор статей доходов и расходов в бюджете

доходов и расходов с выделением прямых (переменных) и посто

янных (накладных) расходов и затрат;

— на основе анализа структуры себестоимости продукции ЦФО

и предприятия в целом выявляются наиболее важные (критичес

кие) ресурсы и соответствующие им статьи затрат;

— определяется набор статей затрат в плане инвестиционных

затрат;

— определяется набор источников денежных средств и на

правлений их использования в бюджете движения денежных

средств с учетом критических ресурсов;

— определяется состав статей активов и пассивов в расчетном

балансе;

— выбираются основные финансовые показатели, нормативы

и коэффициенты, необходимые для анализа прогнозируемого

финансового состояния предприятия и ЦФО.

Таблица 21

| Что разрабатывается и реализуется | Ожидаемый результат |

| Форматы бюджетов | Учет использования наиболее важных ресурсов в соответствии со спецификой предприятия |

| Набор финансовых коэффициентов | Возможность правильной и всесторонней оценки финансового состояния предприятия или его структурного подразделения |

| Положение о бюджетных форматах | Установление единообразия в отражении финансовой информации в бюджетах ЦФО и сводных бюджетах |

Этап 4. Регламент бюджетирования В ходе реализации этапа:

— определяется бюджетный период (с какого месяца или квар

тала по какой составляются все виды бюджетов);

— по видам бюджетов, применяемых на предприятии, опреде

ляются минимальные бюджетные периоды (разбивка бюджетного

периода на подпериоды — кварталы, месяцы, декады и т. д.);

— устанавливается регламент (порядок) разработки, предос-

138 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 139

тавления первоначальных бюджетных форм ЦФО и их консолидации, т. е. сроки бюджетной отчетности, предоставления и корректировки;

тавления первоначальных бюджетных форм ЦФО и их консолидации, т. е. сроки бюджетной отчетности, предоставления и корректировки;

—определяется процедура оценки исполнения бюджета, ана

лиза причин отклонений фактических значений от прогнозируе

мых ранее;

—устанавливается регламент разработки и консолидации скор

ректированных бюджетных форм;

—составляется Положение о бюджетном регламенте.

Таблица 22

| Что разрабатывается | Ожидаемый результат |

| Бюджетный период | Определение горизонта финансового планирования, числа месяцев, на которые составляются бюджеты |

| Минимальный бюджетный период | Установление регламента разбивки бюджетного периода на подпериоды для каждого вида бюджетов с учетом принятой технологии бюджетирования и проведения план-факт анализа |

| Шаг финансового планирования | Порядок периодической корректировки бюджетов и функционирования системы непрерывного составления бюджетов |

| Бюджетный регламент | Разработка бюджетов ЦФО и предоставление их для согласования (утверждения) и консолидации, а также составление отчетов об исполнении бюджетов и их корректировки |

| Положение о бюджетном регламенте | Оформление порядка предоставления, согласования, утверждения бюджетов ЦФО, разрешения споров и подготовки сводных бюджетов |

Таблица 23

| Что разрабатывается и реализуется | Ожидаемый результат |

| Перечень служб, участвующих в бюджетировании | Определение субъектов процесса бюджетирования |

| Распределение функций и полномочий | Распределение функций и задач между службами, участвующими в процессе бюджетирования, сфер их компетенции |

| Положение о бюджетировании | Установление порядка и организационных процедур бюджетирования на предприятии |

| Положение о планово-экономическом отделе | Определение функций и задач, а также сфер полномочий и ответственности ПЭО в процессе бюджетирования |

| Положение о финансовом отделе | Определение функций и задач, а также сфер полномочий и ответственности финансового отдела в процессе бюджетирования |

| Должностные инструкции экономистов-плановиков ЦФО | Определение должностных обязанностей и квалификационных требований к экономистам-плановикам ЦФО, прав и сфер ответственности по должности, условий труда и оплаты, показателей оценки качества и результативности работы |

Этап 5. Организация бюджетного процесса В ходе реализации этапа:

— определяется, какие службы участвуют в бюджетировании

(ПЭО, финансовый отдел, бухгалтерия, отдел маркетинга и т.

д.);

— распределяются функции и полномочия отдельных служб,

сфера их полномочий и ответственности;

— устанавливается порядок взаимодействия служб;

— составляются организационно-распорядительные докумен

ты, регламентирующие процесс бюджетирования [2].

140 Бюджетирование на современном предприятии

140 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 141

9. ФОРМИРОВАНИЕ

9. ФОРМИРОВАНИЕ

БИЗНЕС-ПРОГНОЗОВ ДЛЯ РАСЧЕТА

СВОДНОГО БЮДЖЕТА ПРЕДПРИЯТИЯ

Бюджетное планирование на предприятиях во многом зависит от качества прогнозов основных показателей их производственной деятельности, рыночной конъюнктуры, состояния денежного обращения и курса гривни.

БИЗНЕС-ПРОГНОЗЫ ДЛЯ РАСЧЕТА ОПЕРАЦИОННЫХ БЮДЖЕТОВ ПРЕДПРИЯТИЯ

Для того чтобы выполнить расчет операционных бюджетов предприятия, необходимо подготовить следующие бизнес-прогнозы: