2015-10-22

2015-10-22 5399

5399Государственный бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государственного и местного самоуправления (формулировка Бюджетного Кодекса РФ). Государственный бюджет представляет собой баланс расходов и доходов государства, состоит из двух взаимосвязанных частей: доходной и расходной. Доходная часть содержит перечень поступлений, расходная – перечень государственных расходов.

Государственный бюджет является системой, состоящей из центрального и территориальных бюджетов. Консолидированный бюджет – свод бюджетов всех уровней.

Структура бюджетной системы РФ состоит из трех уровней:

1. Первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов РФ.

2. Второй уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов.

3. Третий уровень – местные бюджеты.

Основные принципы бюджетной системы РФ (определены в Бюджетном Кодексе РФ):

1. Единство бюджетной системы, что означает:

a) единство правовой базы;

b) единство денежной системы;

c) единство форм бюджетной документации;

d) единство принципов бюджетного процесса;

e) единство санкций за нарушение бюджетного законодательства и т.д.

2. Разграничение доходов и расходов между уровнями бюджетной системы.

3. Самостоятельность бюджетов (принцип бюджетного федерализма):

a) наличие собственных источников доходов бюджетов каждого уровня; законодательное закрепление регулирующих доходов, полномочий по формированию доходов соответствующих бюджетов;

b) право органов управления (государственных и местных) самостоятельно определять направления расходов средств соответствующих бюджетов;

c) недопустимость изъятия доходов, сумм превышения доходов над расходами соответствующих бюджетов и т.д.

4. Сбалансированность бюджетов. Объем предусмотренных бюджетом расходов должен соответствовать объему доходов этого бюджета и поступлений из источников финансирования его дефицита.

Из выше сказанного видно, что принцип бюджетного федерализма означает автономное функционирование бюджетов всех уровней. Нижестоящие не входят своими доходами и расходами в вышестоящие. За каждым бюджетом закрепляются свои источники доходов и определяются направления расходов. Возможно перераспределение средств между бюджетами в форме финансовой помощи вышестоящих бюджетов нижестоящим. Финансовая помощь оказывается в виде бюджетных субвенций (от лат. приходить на помощь).

Источники доходов государственного бюджета:

1. Налоговые поступления (80-90% всех доходов).

2. Неналоговые доходы:

a) доходы от использования и продажи государственного имущества;

b) дивиденды по акциям, принадлежащим государству;

c) целевые перечисления;

d) доходы от платных услуг государственных органов и т.д.

3. Государственные займы путем выпуска и продажи государственных ценных бумаг.

4. Эмиссия денег.

Расходы государственного бюджета:

I. Группировка по направлениям:

1. Расходы на социально-экономические цели.

2. Военные расходы.

3. Расходы, связанные с хозяйственной деятельностью государства (например, с внешнеэкономической деятельностью).

4. Расходы на государственное управление и т.д.

II. Группировка по экономическому содержанию:

1. Государственные закупки.

3. Расходы по обслуживанию государственного долга (например, затраты на выпуск и размещение государственных облигаций, выплата процентов и т.п.).

Согласно Бюджетному Кодекса РФ расходы государственного бюджета по экономическому содержанию делятся на:

1. Капитальные расходы (часть расходов бюджетов, обеспечивающая инвестиционную и инновационную деятельность).

2. Текущие расходы (часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений и т.п.).

Бюджетный дефицит. Государственный бюджет представляет собой баланс расходов и доходов. Превышение доходов над расходами образует бюджетный профицит (бюджетный излишек). Превышение расходов над доходами образует бюджетный дефицит (бюджетный недостаток). И то, и другое считается в процентах в ВНП (ВВП). Доходы бюджета зависят от налоговых поступлений, а те, в свою очередь, от масштабов национального производства и уровня доходов хозяйствующих субъектов. Расходы бюджета могут не зависеть от уровня доходов (автономные расходы). Следовательно, при низком уровне доходов будет наблюдаться дефицит бюджета, а при высоком – профицит бюджета.

Бюджетное сальдо = доходы бюджета – расходы бюджета. При профиците сальдо положительное, при дефиците – отрицательное. Потенциальное бюджетное сальдо - сальдо, которое обеспечивается в условиях полной занятости. Оно показывает, какая могла быть разница между доходами и расходами государственного бюджета при потенциальном ВВП.

В настоящее время наличие бюджетного дефицита не рассматривается как показатель, характеризующий состояние экономики. Бездефицитный бюджет не свидетельствует об экономическом благополучии, а макроэкономическое равновесие может достигаться при разном состоянии бюджета. Считается, что до определенных пределов бюджетный дефицит не опасен. Например, в период экономического спада бюджетный дефицит может быть значительным, а небольшой дефицит допускается в течение длительного времени. МВФ признает допустимым существование дефицита в пределах 2-3% ВНП. Серьезной проблемой считается только значительный или длительный дефицит.

Основные причины бюджетного дефицита:

1. Невозможность мобилизовать необходимые доходы вследствие падения темпо производства, низкой производительности труда и иных причин, вызывающих снижение эффективности производства.

2. Рост расходов без учета финансовых возможностей, их недостаточная целесообразность и эффективность (в том числе, военных расходов и расходов на содержание административного аппарата).

3. Инфляция.

4. Нерациональная налоговая и инвестиционно-кредитная политика.

5. Целенаправленная бюджетная политика на создание дефицита.

При данной величине бюджетного дефицита его воздействие на экономику зависит от методов финансирования дефицита (то есть от того, из каких источников покрываются расходы, превышающие доходы).

Таблица 8.1 Основные методы финансирования бюджетного дефицита

| Метод финансирования бюджетного дефицита | Краткосрочный эффект | Долгосрочный эффект | |||

| Процентная ставка | Инвестиции | Денежная масса | Цены | ||

| Займы у частного сектора | Рост | Уменьшение | Не меняется | Незначительный рост | Незначительный рост AD |

| Займы у ЦБ | Уменьшение | Рост | Рост | Рост | Рост AD. Инфляция |

| Денежная эмиссия | Уменьшение | Рост | Рост | Рост | Рост AD. Инфляция |

| Увеличение налогов | … | Уменьшение частных инвестиций | … | Рост | … |

Займы у частного сектора порождают эффект вытеснения. Размещая займы на внутреннем рынке, государство оттягивает на себя финансовые ресурсы. Повышение спроса на деньги ведет к росту процентной ставки и последующему снижению инвестиций. Таким образом, правительственные расходы, носящие, как правило, непроизводительный и/или неэффективный характер, вытесняют частные инвестиции. Увеличение налогов как метод финансирования бюджетного дефицита может привести к такому же результату.

Сеньораж – доход государства от денежной эмиссии. Она приводит к превышению темпа роста денежной массы над темпом роста реального ВНП. Это ведет к росту уровня цен. Таким образом все экономические агенты платят «инфляционный налог», заключающийся в том, что часть их доходов перераспределяется через цены в пользу государства.

Эффект Оливера-Танзи – сознательное задерживание экономическими агентами уплаты налогов в условиях инфляции. В результате государство получает налоги, но обесцененными деньгами.

Источники финансирования бюджетного дефицита (в соответствии с Бюджетным Кодексом РФ):

1. Внутренние:

a) Кредиты, полученные от кредитных организаций в валюте РФ;

b) Государственные займы, полученные путем выпуска государственных ценных бумаг.

2. Внешние:

a) Государственные займы в иностранной валюте, полученные путем выпуска государственных ценных бумаг;

b) Кредиты правительств иностранных государств, банков, фирм, международных организация, предоставляемые в иностранной валюте.

Принципиальное отличие государственных займов от частных – государство погашает задолженность и выплачивает проценты за счет налогов, а предприниматели – за счет прироста дохода на основе производительного использования кредита.

Государственный долг – долговые обязательства государства. Государственный долг представляет сумму бюджетных дефицитов прошлых лет за вычетом бюджетных излишков за тот же период.

В соответствии с Бюджетным Кодексом РФ госдолг РФ полностью и без условий обеспечивается всем имуществом, находящимся в федеральной собственности.

Источником погашения государственных займов и выплаты процентов по ним являются средства бюджета, где ежегодно эти расходы выделяются в отдельную строку. В условиях нарастания бюджетного дефицита или отсутствия средств для обслуживания долга государство может прибегнуть к реструктуризации своих долгов. Обычно под реструктуризацией понимают погашение долговых обязательств с одновременным заимствованием в объеме погашаемого долга, но на иных условиях обслуживания и сроках погашения.

Возможные схемы реструктуризации долговых обязательств включают:

1. Списание долга (частичное или полное).

2. Выкуп долга. Страна-должник может иметь в своем активе значительные объемы золотовалютных резервов. В этом случае заемщику могут разрешить самостоятельно выкупить собственные долги на открытом рынке.

3. Секьютеризация. Должник эмитирует новые долговые обязательства в виде облигаций, которые либо непосредственно обмениваются на старый долг, либо продаются. В случае продажи, вырученные средства направляются на выкуп старых обязательств;

4. Обмен госдолга на акции национальных предприятий. Предоставление кредиторам права продажи долгов с дисконтом за национальную валюту, на которую впоследствии можно приобрести акции национальных компаний.

Налоговая система

Основной источник государственных финансов – налоги.

Налоги – часть денежных доходов физических и юридических лиц, отчуждаемая и присваиваемая государством. Налоги изымаются в обязательном и принудительном порядке. Налоговые обязательства законодательно оформляются.

Функции налогов:

1. Фискальная (лат. казенный). Налоги формируют доходы государства. Доля налогов в ВВП – от 20 до 45% ВВП в разных странах.

2. Регулирующая. Налоги могут стимулировать или сдерживать экономическую активность. Например, налоговые льготы, предоставляемые вновь созданным предприятиям или малому бизнесу, направлены на развитие бизнеса. Напротив, повышение тарифов на ввоз товаров направлено на сдерживание импорта. Налоговая система – наиболее активный рычаг государственного регулирования социально-экономического развития. С ее помощью проводятся структурные изменения в производстве, содействуя ускоренному развитию приоритетных отраслей.

3. Перераспределенческая. Перераспределение доходов и ресурсов общества происходит на базе изменения доходов экономических субъектов. Механизм следующий. Изменяя доходы экономических субъектов, налоги воздействуют на изменение спроса и предложения, следовательно, воздействуют на цены и рыночное равновесие. Это влияет на объемы производства и занятость, что в свою очередь воздействует на распределение ресурсов.

4. Контрольная. Обязательность налоговых платежей и необходимость декларирования доходов создают возможность проверки деятельности субъектов налогообложения со стороны государственных органов.

1. Справедливость и равенство налогообложения. Горизонтальная и вертикальная справедливость. Горизонтальная справедливость – находящиеся в равном положении (получающие одинаковый доход) должны платить одинаковый налог. Вертикальная справедливость – находящиеся в неравном положении (получающие разные доходы) должны платить разные налоги. В основе соблюдения принципа равенства лежит платежеспособность налогоплательщика (доход или богатство) и размер выгод, получаемых от государства. Принцип равенства на основе платежеспособности – «принцип уплаты по возможности». Он реализуется путем установления зависимости между величиной дохода (богатства) и налоговым изъятием. Тот, кто получает бóльшие доходы, должен платить бóльшие налоги. Реализация принципа равенства на основе получаемых от государства выгод означает, что тот, кто больше получает от государства, платить налоги (например, автомобильный налог платят автомобилисты за пользование дорогами). На практике – за основу берется платежеспособность.

2. Эффективность налогообложения. Этот принцип связан с потерями, которые порождают налоги. Они могут оказать негативное воздействие на стимулы к труду и занятость, привести к неоптимальному распределению ресурсов и т.п. Налоги могут исказить соотношение цен и издержек. Возможный негатив делает необходимым при построении налоговой системы учитывать отрицательные результаты, которые могут возникнуть при налогообложении.

3. Простота и доступность при исчислении. Налоговая система не должна быть слишком запутанной, а содержание ее аппарата - слишком дорогим.

Конкретная налоговая политика строится в соответствии с социально-экономической сущностью государства, состоянием экономики, выбранным вариантом государственной экономической политики и т.д.

Налоговая система - совокупность налогов, устанавливаемых в государстве плюс методы и принципы построения налогов.

Принципы построения налоговой системы:

1. Всеобщность. Охват налогами всех экономических субъектов, получающих доходы.

2. Стабильность. Устойчивость видов налогов и налоговых ставок во времени.

3. Равнонапряженность. Взимание одинакового налога по одинаковым для всех налогоплательщиков налоговым ставкам.

4. Обязательность. Принудительность и неизбежность уплаты налога.

5. Самостоятельность. Самостоятельность субъекта в исчислении и уплате налога.

6. Социальная справедливость. Установление налоговых ставок и налоговых льгот, ставящих всех примерно в равные условия.

Виды налогов:

I. В зависимости от взаимоотношений плательщика налога и государства.

1. Прямые налоги. Взимаются непосредственно с доходов или имущества экономических субъектов (хозяйствующих субъектов) и не могут быть переложены на других субъектов (например, подоходный налог, налог на имущество).

2. Косвенные налоги. Устанавливаются в виде надбавок к цене. Плательщик, передающий этот налог государству – экономический агент, являющийся конечным продавцом. Фактический плательщик – потребитель данной продукции. Например, НДС, акцизы.

II. В зависимости от органа, взимающего налог.

1. Общегосударственные налоги. Подоходный налог, налог на прибыль, таможенные пошлины.

2. Местные налоги. Земельный налог, имущественный налог.

III. По целям использования.

1. Общие налоги. Предназначены для финансирования расходов государственных или местных бюджетов без закрепления за каким-либо определенным видом расходов.

2. Специальные налоги. Имеют целевое назначение.

Методы построения налоговой ставки.

1. Пропорциональное налогообложение. Одна и та же ставка используется независимо от величины дохода. Доля налога в доходе в этом случае постоянна и не зависит от величины дохода. Прирост налога равен приросту дохода (в процентном выражении).

2. Прогрессивное налогообложение. Ставка налога возрастает по мере увеличения дохода. Доля налога в доходе возрастает по мере роста дохода. Прирост налога больше прироста дохода (в процентном выражении).

3. Регрессивное налогообложение. Ставка налога уменьшается. Налоги могут быть регрессивными даже при неизменной ставке налога. Доля налога в доходе падает по мере роста дохода. Прирост дохода меньше прироста дохода (в процентном выражении).

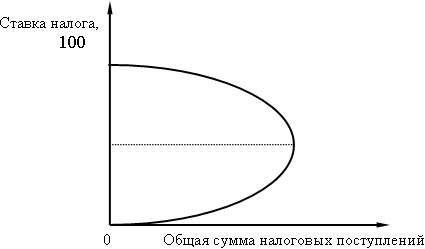

Кривая Лаффера - кривая, отражающая зависимость расширения деловой активности (и соответственно сбора налогов) от налоговой ставки. Наилучший экономический результат достигается не когда налоги самые низкие, а когда они оптимальные.

Рисунок 8.3 Кривая Лаффера

Бюджетно-налоговая политика -Меры государства (правительства) по изменению государственных расходов, налогов, состояния государственного бюджета, направленные на обеспечение полной занятости, экономического неинфляционного роста, равновесия платежного баланса.

Виды бюджетно-налоговой политики:

I. Стимулирующая бюджетно-налоговая политика (фискальная экспансия).

1. В краткосрочной перспективе цель – преодоление циклического спада. Инструменты:

a) увеличение государственных расходов,

b) снижение налогов,

c) комбинация а) и b).

2. В долгосрочной перспективе цель – экономический рост. Снижение налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Инструменты:

a) Проведение комплексной налоговой реформы;

b) Ограничительная кредитно-денежная политика ЦБ;

c) Оптимизация структуры государственных расходов.

II. Сдерживающая бюджетно-налоговая политика (фискальная рестрикция). Цель – ограничение циклического подъема. Инструменты:

a) уменьшение государственных расходов,

b) повышение налогов,

c) комбинация а) и b).

В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса, однако ценой увеличения безработицы и спада производства. В долгосрочной перспективе возможен спад совокупного предложения и стагфляция.

Дискреционная фискальная политика - целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате сознательных мероприятий государства, направленных на изменение уровня занятости, объема производства, темпов инфляции, состояния платежного баланса.

Недискреционная фискальная политика - автоматическое изменение уровня занятости, объема производства, темпов инфляции, состояния платежного баланса в результате циклических колебаний. Эта политика предполагает автоматическое увеличение или уменьшение чистых налоговых поступлений в госбюджет. Увеличение – в период роста ВВП, уменьшение – в период уменьшения ВВП. Считается, что такое изменение чистых налоговых поступлений оказывает стабилизирующее воздействие на экономику.

Чистые налоговые поступления – общие налоговые поступления в бюджет минус сумма трансфертов, выплаченных государством (правительством).

При дискреционной политике для стимулирования совокупного спроса в период спада целенаправленно создается дефицит государственного бюджета (расходы государства растут, например, из-за финансирования создания новых рабочих мест либо налоги снижаются для стимулирования бизнеса). В период подъема целенаправленно создается бюджетный излишек.

Дискреционная политика осложняется проблемой временных лагов. При недискреционной политике бюджетные дефицит и излишек возникают автоматически в результате действия встроенных стабилизаторов.

Автоматический (встроенный) стабилизатор – экономический механизм, позволяющий снизить амплитуду циклических колебаний, не прибегая к частым изменениям экономической политики государства. Они смягчают негативное воздействие временных лагов, так как включаются без непосредственного вмешательства правительства. Чаще всего в этой роли выступают:

· прогрессивная система налогообложения;

· система государственных трансфертов (в том числе, страхование по безработице);

· система участия в прибылях.

Степень встроенной стабильности экономии зависит от величин циклических бюджетных дефицитов и излишков. Именно они выполняют функции автоматических амортизаторов колебаний совокупного спроса.

Циклический дефицит (излишек) государственного бюджета – дефицит или излишек, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности. В фазе циклического спада налоги падают, а трансферты растут. Это ограничивает глубину спада, так как на фоне общего падения происходит относительный рост совокупного спроса.

Однако степень встроенной стабильности противоречит другой, долгосрочной цели бюджетно-налоговой политики – укреплению стимулов к расширению предложения факторов производства и экономического роста. Стимулы к инвестированию и труду сильнее при снижении ставок налогообложения. Однако, такое снижение сопровождается сокращением циклического бюджетного дефицита (излишка) и следовательно, снижением степени встроенной стабильности экономики.

Встроенные стабилизаторы не устраняют причин циклических колебаний, а только ограничивают размах этих колебаний. Встроенные стабилизаторы, как правило, сочетаются с мерами дискреционной фискальной политики, нацеленными на обеспечение полной занятости ресурсов.