2017-12-14

2017-12-14 848

848Выделяют следующие основные цели кредитно-денежной политики государства:

– сдерживание инфляции

– обеспечение полной занятости

– регулирование темпов экономического роста

– смягчение циклических колебаний в экономике

– обеспечение устойчивости платежного баланса

Денежно-кредитное регулирование экономики осуществляется на основе принципа компенсационного регулирования, который предполагает следующее:

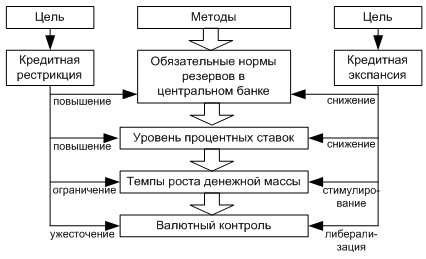

– политику денежно-кредитных рестрикций, которая предполагает ограничение кредитных операций путем повышения норм резервирования средств для участников кредитной системы в центральном банке; повышения уровня процентных ставок; ограничения темпов роста денежной массы в обращении по сравнению с товарной массой (политика дорогих денег);

– политику денежно-кредитной экспансии, которая предполагает стимулирование кредитных операций; снижение норм резервирования для субъектов кредитной системы; падение уровня кредитных ставок; ускорение оборачиваемости денежной единицы (политика дешевых денег)

Рисунок 6.2 – Методы реализации Центральным банком кредитных рестрикций и экспансий

Факторы, влияющие на спрос, предложение и процентную ставку, можно объединить под названием «инструменты денежно-кредитной политики». К ним относятся:

1) Процентная политика Банка России

Центральный банк устанавливает минимальные процентные ставки по осуществляемым им операциям. Ставка рефинансирования — это ставка, по которой предоставляется кредит коммерческими банками, или это ставка, по которой Центральный банк осуществляет переучет у них векселей.

Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Банк России использует процентную политику для воздействия на рыночные процентные ставки в целях укрепления рубля.

Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики, используя при этом в качестве инструмента учетную ставку. Процентные ставки банка России представляют собой минимальные ставки, по которым Банк России осуществляет свои операции.

Процентная политика кредитных учреждений, являясь частью национальной денежно-кредитной политики, оказывает существенное влияние на развитие национальной экономики, ее стабильность. Коммерческие банки обычно свободны в выборе конкретных ставок по кредитам и депозитам и в качестве ориентиров при осуществлении процентной политики используют некоторые индикаторы, отражающие состояние краткосрочного денежного рынка. С другой стороны, центральный банк устанавливает промежуточные цели денежно-кредитной политики, на которые он может воздействовать, а также конкретные инструменты для их достижения. Это может быть ставка рефинансирования или процентные ставки по операциям центрального банка, на основе которых формируется ставка краткосрочного межбанковского кредитования, и т.д.

Проблемы выделения факторов, влияющих на процентную политику коммерческих банков, волновали специалистов еще со времен становления экономической теории. Однако ответы на многие вопросы не найдены до сих пор. Современные исследования, направленные на выявление оптимальных правил осуществления национальной денежно-кредитной политики, в большей степени основываются на эконометрических моделях.

В теории и практике рассматриваются методы прямого и косвенного регулирования национальной денежно-кредитной политики. С точки зрения процентной политики в узком смысле (ставки по кредитным и депозитным операциям, спрэд между ними) инструментом ее прямого регулирования является установление центральным банком ставок процентов по кредитам и депозитам коммерческих банков, инструментами косвенного — установление ставки рефинансирования и ставки по операциям центрального банка на денежном и открытом рынках.

Процентные ставки по кредитам и депозитам как инструменты прямого регулирования в мировой практике применяются не часто. Так, например, Народный банк Китая устанавливает такие ставки, которые считаются индикативными для банковской системы. При этом политика банка направлена на снижение спрэда, который в первой половине 2006 г. составлял 3,65%, а к концу 2009 г. — 3,06%, что свидетельствует о достаточной ликвидности банковской системы Китая.

Во многих странах, в том числе и в России, ставка рефинансирования стала в большей степени индикативным показателем, дающим экономике лишь приблизительный ориентир стоимости национальной валюты в среднесрочной перспективе, поскольку она находится в неизмененном состоянии длительное время, тогда как реальные ставки на денежном рынке меняются каждый день.

2) Нормативы обязательных резервов

По существующему законодательству коммерческие банки обязаны отчислять часть привлеченных средств на специальные счета в Центральном банке.

С января 2004 г. Центральным банком установлены следующие размеры отчислений в фонд обязательного резервирования Банка России: по счетам в рублях юридических лиц и иностранной валюте граждан и юридических лиц, а также по рублевым счетам граждан — 3,5%.

Максимальная величина отчислений, т. е. нормативы обязательных резервов, составляет 20% и единовременно не может изменяться более чем на 5%.

Данный норматив позволяет Банку России регулировать ликвидность банковского сектора.

Резервы служат текущему регулированию ликвидности на денежном рынке, с одной стороны, и ограничителем эмиссии кредитных денег — с другой.

При нарушении нормативов обязательных резервов Банк России имеет право взыскивать в бесспорном порядке с кредитной организации сумму недовнесенных средств, а также штраф в установленном размере, но не более двойной ставки рефинансирования.

3) Операции на открытом рынке.

Операции на открытом рынке, под которыми понимаются купля-продажа Банком России государственных ценных бумаг, корпоративных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки. Лимит операций на открытом рынке утверждается советом директоров.

В соответствии с законом от 10 июля 2002 г. № 86-ФЗ (ред. от 27 октября 2008 г.) «О Центральном банке Российской Федерации (Банка России)» Банк России имеет право покупать и продавать векселя, имеющие товарное происхождение со сроком погашения не более 6 месяцев, покупать и продавать облигации, депозитные сертификаты и прочие ценные бумаги со сроком погашения не более 1 года.

4) Рефинансирование

Под рефинансированием понимается кредитование Банком России банков, в том числе учет и переучет векселей. Формы, порядок и условия рефинансирования устанавливаются Банком России.

Рефинансирование банков осуществляется посредством предоставления внутридневных кредитов, кредитов овернайт и проведением ломбардных кредитных аукционов на срок до 7 календарных дней.

Валютное регулированиеследует рассматривать с двух сторон. С одной стороны, Центральный банк должен следить за законностью проведения валютных операций, с другой — за изменением валютного курса национальной денежной единицы по отношению к другим валютам, не допуская существенных колебаний.

Один из методов воздействия на валютный курс — проведение центральными банками валютных интервенций или девизной политики.

Валютная интервенция — это продажа или покупка Центральным банком иностранной валюты на валютном рынке с целью воздействия на валютный курс и на суммарный спрос и предложение денег. К ним, очевидно, следует отнести и сделки по купле-продаже драгоценных металлов на внутреннем рынке РФ, порядок совершения которых регулируется письмом ЦБ РФ от 30 декабря 1996 г. № 390.

Основные задачи политики валютного курса в России — это укрепление доверия к национальной валюте и пополнение золотовалютных резервов. В настоящее время денежная база полностью обеспечена золотовалютными резервами.

6) Прямые количественные ограничения

Под прямыми количественными ограничениями Банка России принимаются установление лимитов на рефинансирование банков, проведение кредитными организациями отдельных банковских операций. Банк России вправе применять прямые количественные ограничения в исключительных случаях в целях проведения единой государственной денежно-кредитной политики только после консультаций с правительством РФ.

7) Ориентиры роста показателей денежной массы

Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы исходя из основных направлений единой государственной денежно-кредитной политики. В России основным агрегатом служит денежный агрегат  .

.

На сегодняшний день денежно-кредитная политика Центрального банка ориентируется на монетаристские принципы, где перед Центральным банком ставится задача жестко контролировать денежную массу, обеспечивая устойчивый, постоянный и долгосрочный темп роста количества денег в экономике, равный темпу роста ВВП.

Среди иных факторов, влияющих на спрос, предложение и процентную ставку, можно выделить:

– ситуацию в реальном секторе экономики;

– доходность от вложения средств в производство;

– ситуацию в других секторах финансового рынка;

– экономические ожидания хозяйствующих субъектов;

– потребность банков и других хозяйствующих субъектов в денежных средствах для поддержания своей ликвидности.

Все вышеперечисленные инструменты кредитно-денежной политики относились к косвенным (экономическим) методам воздействия. Помимо данных общих методов денежно-кредитного регулирования Центральный банк используется и прямые (административные) методы, предназначенные для регулирования конкретных видов кредита. Например, прямое ограничение размеров банковских кредитов на потребительские нужды.

Денежная политика имеет плюсы и минусы. К сильным сторонам можно отнести быстроту и гибкость, меньшую по сравнению с фискальной политикой зависимостью от политического давления. Проблемы в реализации денежной политики создаются циклической ассиметрией. Эффективность монетарной политики также может снижаться в результате противонаправленного изменения скорости обращения денег.

Тема 7