2017-12-14

2017-12-14 6293

62931. Изучите состав основных производственных фондов предприятия.

2. Рассчитайте структуру основных производственных фондов на примере любого предприятия и сделайте выводы.

3. Нарисуйте схему, отражающую классификацию основных производственных фондов.

4. Выпишите все показатели, характеризующие состояние и движение основных производственных фондов.

5. Изучите понятие и виды износа основных фондов, а также механизм начисления амортизации.

6. Выпишите все показатели, характеризующие эффективность использования основных производственных фондов.

7. Нарисуйте схему, отражающую основные направления эффективного использования основных производственных фондов.

8. Представьте в виде таблицы отличительные признаки между основными и оборотными средствами предприятия.

9. Нарисуйте схему, характеризующую состав оборотных средств предприятия.

10. Нарисуйте таблицу и укажите в ней, какие средства относятся к нормируемым и ненормируемым оборотным средствам.

11. Выпишите все показатели, которые характеризуют оборачиваемость оборотных средств, и формулы их расчета.

12. Нарисуйте схему, отражающую основные пути ускорения оборачиваемости оборотных средств.

13. Изучите самостоятельно, как проводится нормирование оборотных средств и какие существуют виды запасов.

3.3.Тесты по теме:

1. Состав оборотных фондов включает в себя:

а) производственные запасы сырья, материалов; готовую продукцию; передаточные устройства; приборы, оборудование;

б) готовую продукцию, станки, агрегаты, тару;

в) производственные запасы, незавершенное производство, расходы будущих периодов;

Г) сырье, материалы, полуфабрикаты, готовую продукцию, денежные средства в кассе.

2. Коэффициент оборачиваемости оборотных средств представляет собой:

а) длительность одного оборота оборотных средств;

б) размер реализованной продукции, приходящейся на 1 руб. ОПФ;

в) количество оборотов оборотных средств за соответствующий период;

Г) затраты производственных фондов на 1 руб. товарной продукции.

3. Эффективность использования оборотных средств характеризуют:

а) фондовооруженность, прибыль;

б) рентабельность производства, фондоотдача;

в) коэффициент оборачиваемости, фондоемкость;

Г) продолжительность одного оборота, коэффициент оборачиваемости, коэффициент закрепления оборотных средств.

4. Норматив оборотных средств предприятия представляет собой:

а) минимальную сумму оборотных средств, необходимых для бесперебойной хозяйственной деятельности предприятия;

б) количество дней, в течение которых оборотные средства отвлечены в материальные запасы;

в) однодневный расход оборотных средств;

Г) количество дней между двумя смежными поставками оборотных средств.

Решение тренировочных заданий по теме

Задача 1.

Определить коэффициент интенсивного, экстенсивного и интегрального использования основных фондов, если календарный фонд рабочего времени составляет 365 дней, по плану капитальный ремонт должен был составить 30 дней, фактически капитальный ремонт составил 45 дней, из-за отсутствия сырья линия стояла 10 дней. Производительность паспортная составляет 1600 т/сутки, а фактическая производительность линии была 800 т/сутки.

Решение:

Задача 2.

Стоимость основных фондов на начало года составила 80000 руб. С 1 мая поступило новых фондов на сумму 6000 руб., а с 1 августа выбыло на сумму 3000 руб. Определить: среднегодовую стоимость основных фондов; коэффициенты обновления и выбытия основных фондов; стоимость фондов на конец года.

Решение:

Задача 3.

Первоначальная стоимость упаковочной машины составляет 3000 руб., нормативный срок службы - 10 лет, а фактический срок службы составил 6 лет. В отчетном году индекс переоценки упаковочной машины был принят равным 1,1. Определить:

- восстановительную стоимость;

- коэффициент износа и стоимость износа;

- остаточную стоимость исходя из первоначальной стоимости;

- остаточную восстановительную стоимость.

Решение:

Задача 4.

Определить коэффициент обновления и выбытия основных фондов, если их стоимость на начало года была 1065 тыс. руб., в течение года поступило фондов на сумму 160 тыс. руб., а выбыло на сумму 60 тыс. руб.

Задача 5.

Определить коэффициент годности основных фондов, если стоимость фондов на начало года составила 11771 тыс. руб., а износ 6243 тыс. руб.

Задача 6.

Определить норму амортизации и сумму амортизационных отчислений фасовочного аппарата, если первоначальная стоимость аппарата составляла 20000 руб. Выручка от реализации аппарата по окончании срока службы - 500 руб., а нормативный срок службы составляет 5 лет.

Решение:

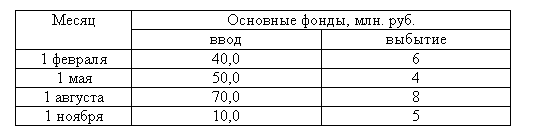

Задача 7.

Основные производственные фонды предприятия на начало 1995 г. составляли 2825 млн. руб. Ввод и выбытие основных фондов в течение года отражены в таблице:

Определите среднегодовую и выходящую стоимость основных производственных фондов (стоимость на конец года).

Решение:

Задача 8.

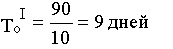

Определить норматив оборотных средств производственных запасов на квартал, если известно, что расход сырья в денежном выражении составляет 1980 тыс. руб. за квартал, интервал между поставками 15 дней, а время необходимое для приемки, разгрузки - 2 дня, подготовки сырья к производству - 4 дня, время между оплатой и доставкой сырья - 5 дней.

Решение:

1) Hi = Дi*Pi; P i = 1980 тыс. руб. / 90 дней = 22 тыс. руб.

2) Дi = Tран + Подг + Технол + Тек +Страх =

= 5+2+4+15*0,5 +7,5*0,5 = 22,25 дней = 22 дня

3) Hi = 22*22 = 484 тыс. руб.

Задача 9.

Рассчитать норму запаса оборотных средств по материалам для создания текущего и страхового запасов, если известно:

Решение:

1) Средневзвешенный интервал поставок:

2)Текущий складской запас:

3) Страховой запас:

Страховой запас принимается равным 2 дням, так как расчетная величина меньше минимального интервала поставок (1,5<2).

Задача 10.

В отчетном году предприятие реализовало продукцию на сумму 2500 тыс. руб., при этом среднегодовая стоимость оборотных средств составила 125 тыс. руб. В следующем году планируется реализовать продукцию на сумму 2665 тыс. руб., а также ускорить оборачиваемость оборотных средств на 3 оборота. Определить высвобождение оборотных средств.

Решение:

4) При прежней оборачиваемости (Ko=20 об.) предприятию для реализации продукции на сумму 2665 тыс. руб. потребовалось бы оборотных средств:

5) Таким образом, высвобождение оборотных средств составит:

Задача 11.

По данным предыдущей задачи определить высвобождение оборотных средств, если в плановом году стоимость реализованной продукции останется на уровне отчетного года, а оборачиваемость оборотных средств ускорится до 22 оборотов.

Задача 12.

Определить среднегодовую сумму оборотных средств, коэффициент оборачиваемости и скорость оборота, если: объем реализации за год - 100 млн. руб., средний остаток оборотных средств на начало I кв. - 20 млн. руб., на начало II кв. - 25 млн. руб., на начало III кв. - 23 млн. руб., на начало IV кв. - 20 млн. руб.,на 1 января следующего года - 20 млн. руб.

Решение:

1) Среднегодовая сумма оборотных средств:

2) Коэффициент оборачиваемости:

3) Скорость оборота:

Задача 13.

В первом квартале предприятие реализовало продукции на 250 млн. руб., среднеквартальные остатки оборотных средств составили 25 млн. руб. Во втором квартале объем реализации продукции увеличился на 10%, а время одного оборота оборотных средств будет сокращено на один день.

Определить:

1. коэффициент оборачиваемости оборотных средств и время одного оборота в днях в первом квартале;

2. коэффициент оборачиваемости оборотных средств и их абсолютную величину во втором квартале;

3. высвобождение оборотных средств в результате сокращения продолжительности одного оборота оборотных средств.

Решение:

1) Коэффициент оборачиваемости оборотных средств в квартале I:

Время одного оборота в квартале I:

2) Коэффициент оборачиваемости оборотных средств в квартале II:

Потребность в оборотных средствах в II квартале:

3) Высвобождение оборотных средств в результате сокращения продолжительности одного оборота: