2017-11-01

2017-11-01 1450

1450В недалеком прошлом налоговый риск-менеджмент был деятельностью, принимаемой во внимание только налоговыми менеджерами и CFO. Упоминание в ежегодном отчете на собрании акционеров налогового статуса было очень редким, так же общество не особенно интересовали налоги. О налогах вспоминали лишь тогда, когда государство, имея дефицит бюджета, в лице налоговых органов обвиняло налогоплательщиков-юридических лиц в переносе своей прибыли в страны с низким уровнем налогообложения.[166]

Налоговый риск-менеджмент – это многомерная деятельность. Первичный источник возникновения налоговых рисков – это юридическая среда, создаваемая налоговым законодательством, международными договорами и интерпретациями обоих.

Элементы налогового риск-менеджмента:

· определение налогового статуса (налоговой позиции)

· экономический капитал

· требования к отчетности (с бухгалтерской стороны вопроса)[167]

Возможно, самый важный аспект налогового риск-менеджмента – это определение налогового статуса (налоговой позиции) (tax position). Оценка статуса и связанного с ним риска началась в то время, когда стало активно применяться дисконтирование денежных потоков.

Назначение налогового риск-менеджмента в такой ситуации состоит в том, чтобы создать такую налоговую позицию, обеспечивающую максимизацию чистой приведенной стоимости (NPV) налоговой позиции. В контексте определения налоговой позиции это позволяет создавать и сравнивать различные стратегии. К примеру, можно сравнивать прибыль при использовании агрессивной налоговой позиции (инвестиционное решение 1), либо не использовании таковой (инвестиционное решение 2).

При моделировании с точки зрения оценки налоговой позиции необходимо принимать во внимание следующие факторы:

· риски аудита – оценка должна производится с пониманием, что налоговая позиция может быть обнаружена в ходе аудита;

· премия за риск налогоплательщика. Обычно не возникает премии за риск, ассоциированной с возмещением государством излишне уплаченных налогов и сборов. Переплата по налогу и сбору должна рассматриваться как безрисковый депозит налогоплательщика. С другой стороны, есть премия за риск денежных потоков, идущих от налогоплательщика в бюджет. Если налогоплательщик должен бюджету деньги, то это становится рискованным активом для получателя;

· проценты (пени) и штрафы – модель должна принимать во внимание проценты и штрафы, которые взимаются государством в результате функционирования налоговой позиции налогоплательщика;

· возможность применения налоговых вычетов;

· налоговые ставки – возможные изменения в налоговых ставках должны быть приняты во внимание в процессе вычисления чистой приведенной стоимости.

Альтернативный подход к налоговому риск-менеджменту – это подход «экономического капитала». При его использовании все налоговые риски должны быть приняты во внимание. Необходимо оценить максимальный уровень риска компании в самом худшем сценарии. Капитал, необходимый компании для предотвращения негативной позиции стоимости компании – это экономический капитал. Управление экономическим капиталом должно держать его на допустимом уровне.

Виды налогового риск-менеджмента можно классифицировать как:

· тактический риск-менеджмент

· интегрированный риск-менеджмент[168]

Хороший тактический риск-менеджмент начинается с понимания того, что организация хочет достичь. В этом отношении важно также установить, может ли организация торговать с той или иной страной. В некоторых странах, а также в отношении некоторых налогов, налоговые органы не склонны к переговорам с налогоплательщиком. В некоторых странах существует прямая связь между налоговым аудитором и дополнительными налоговыми доходами, связанными с его деятельностью. Налоговое позиционирование компании может зависеть также от того, будет ли иметь компания продолжительные отношения с налоговыми органами данной страны, или это не является проблемой, так как компания не собирается задерживаться на рынке данной страны.

Налоговый риск менеджмент объединяет (интегрирует) все элементы, названные выше, в единую систему.[169] Подходы дисконтированного денежного потока и экономического капитала заставляют принимать во внимание только те риски, которые являются чувствительными, потому что они прибавляют стоимость компании и не размещают капитал компании избыточно. Менеджмент рисков репутации (о рисках репутации ниже) так же фокусирует взгляд на воздействие индивидуальных транзакций на репутацию компании, отвечает на вопрос будет ли налоговая позиция вести к конфликтам с налоговыми органами или с клиентами, которые будут отдаляться от компании.

Операционные риски могут также возникнуть, когда проваливаются международные процессы. Многие компании имеют налоговые издержки когда неправильно применяется отлаженный механизм трансфертного ценообразования, или когда не сохранены данные, необходимые для исчисления налоговой базы по налогу на прибыль организаций.[170]

В составе и содержании рисков, сопровождающих осуществление тех или иных видов деятельности, не может не находить отражение специфика содержания операций, характерных для этих видов деятельности.

Основными факторами возникновения налоговых рисков являются:

· несимметричность налогового и гражданского законодательства;

· внесение изменений в отечественное и/или зарубежное законодательство, в том числе в порядке корректировки экономической и налоговой политики страны;

· несовершенство норм российского законодательства о налогах и сборах, включая внутренние противоречия между нормами различных глав НК РФ, например, определяющими элементы налоговой базы;

· ошибки в экономическом управлении, в т.ч. планировании;

· действия (в том числе неправомерные) других субъектов налоговых правоотношений или уполномоченных органов власти и управления;

· некомпетентность собственных работников[171];

· отставание налогового законодательства от развития соответствующего сектора экономики.[172] Последнее, в частности, предопределяется объективно обусловленной более тесной взаимосвязью деятельности отечественных корпораций с международными институтами, соответственно используемыми ими финансовыми инструментами. Налоговые органы не всегда готовы позитивно воспринимать такие обстоятельства, изначально предполагая, что они направлены на минимизацию налоговых платежей.

При выработке тактики управления налоговыми рисками следует различать внешние и внутренние факторы, определяющие возникновение налоговых рисков, поскольку это влияет на уровень управляемости, выражающейся в возможности предотвращения негативных последствий в налоговой сфере.

Для субъекта хозяйствования источником внешних рисков выступают все правовые факторы в части законодательных актов, в частности, изменения государством условий налогообложения, а также применение государством способов снижения возможностей компаний по минимизации налоговых платежей (совершенствование налогового контроля), принятие тех или иных судебных доктрин.

Целью управления налоговыми рисками, вызванными внешними факторами, с одной стороны, является максимально возможное смягчение их негативных последствий.[173] Вместе с тем, это и разработка мер воздействия на их устранение, в том числе разработка предложений для уполномоченных органов власти и управления по улучшению налогового климата в стране.

Управление налоговыми рисками, вызванными внутренними факторами, целесообразно включить в компетенцию специальных подразделений экономической службы корпораций. В относительно небольших организаций задачи минимизации негативных последствии в сфере налоговых платежей в бюджет могут выполнять бухгалтерские подразделения.

Организация процесса управления налоговыми рискамизависит от индивидуальных особенностей организационно-правовой структуры корпорации и сложившейся в ней системы информационно-аналитической поддержки принятия управленческих решений. Проблема состоит в том, что налоговые риски должны учитываться руководителями организации при принятии управленческих решений, однако специфика налогообложения затрудняет оценку и управление налоговыми рисками не специалистами. Тем не менее, согласно зарубежным исследованиям, только 1/3 руководителей налоговых отделов (tax department) обладает полномочиями определять стратегию управления налоговыми рисками[174].

Важность прогнозирования сумм налоговых платежей подчеркивается и зарубежными практиками. К примеру, в Германии значительные штрафы за несоблюдение налогового законодательства вызвали необходимость прогнозирования субъектами хояйствования как собственных налоговых обязательств, так и сумм налогов, которые должны быть удержаны налогоплательщиком как налоговым агентом (налог на доходы с капитала)[175].

После проведения анализа с помощью ситуационного метода целесообразно перейти к комбинированным расчетам и анализу, поскольку отдельные операции и даже блоки операций не всегда могут дать полный ответ на вопрос об уровне налогообложения. Для этого используют численные балансовые методы налогового планирования и их комбинации. Эти методы позволяют приблизить экспериментальные расчеты ситуационного метода к реальным суммам налоговой экономии или перерасхода. При этом микробалансы рассчитываются на основе бухгалтерских и налоговых регистров. Их лучше всего использовать, когда необходимо получить качественное сравнение вариантов, или в тех случаях, когда разные варианты описываются однотипным блоком бухгалтерских проводок и налоговых регистров и поэтому количественно легко сопоставимы.

Оценив налоговые риски, ответственные лица должны принять решение о дальнейших действиях: уменьшить ли вероятность наступления данных рисков или сократить их величину. Кроме того, необходим постоянный мониторинг налоговых рисков с учетом изменений налогового законодательства и концентрации риска (например, если большое количество операций связано с одинаковыми рисками). Однако оценка и мониторинг налоговых рисков, также как и прогнозирование налоговых платежей - достаточно трудоемкий процесс. В задачи же налогового отдела входят, прежде всего, технические аспекты: своевременное исчисление и уплата налогов, работа с налоговыми органами и при необходимости участие в судебных спорах. На это уходит около 50 - 60% времени. На налоговое планирование затрачивается 20 -30% времени и около 6-10% - на налоговый аудит. В результате на выявление, оценку и мониторинг налоговых рисков остается только около 4 - 8% времени, что явно недостаточно (рис.6).Данная проблема может быть решена либо путем расширения налогового отдела, либо с помощью оптимизации его работы.

| ВСЕГО | в т.ч. | ЕВРОПА | США / КАНАДА | АЗИЯ / ТИХИЙ ОКЕАН |

| Соблюдение налоговых обязательств | 37,7% | 45,9% | 50,7% |

| Составление налоговой отчетности | 10,9% | 8,3% | 9,0% | |

| Налоговое планирование | 29,5% | 28,4% | 22,6% | |

| Налоговый аудит | 8,3% | 10,7% | 6,5% | |

| Выявление, управление, мониторинг налоговых рисков | 5,9% | 2,8% | 5,2% | |

| Сообщение о налоговых рисках | 7,7% | 3,9% | 6,0% |

Рис. 6. Доля времени, затрачиваемого налоговыми отделами в различных регионах мира на выполнение возложенных на них обязанностей[176]

Рис. 7. Уровни организации системного учета налоговых аспектов в процессе управления организацией

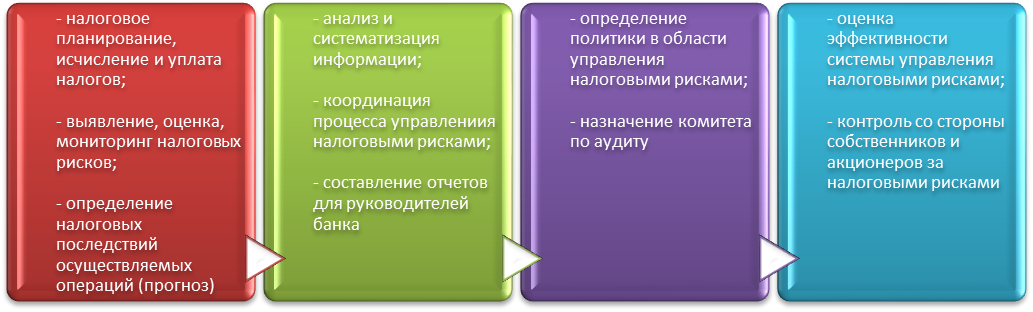

Базовый элемент – налоговый отдел, в сферу ответственности которого входят конструирование эффективных с точки зрения налогообложения договоров, а также выявление, оценка и мониторинг налоговых рисков. Информация, поступающая от налогового отдела, должна обрабатываться и систематизироваться финансово-аналитической службой организации. Это позволит учесть налоговые аспекты и налоговые риски при стратегическом и текущем планировании деятельности организации, при определении направлений развития бизнеса. На этой основе финансовая служба должна осуществлять, с одной стороны, координацию процесса управления налоговыми рисками, а с другой - составлять отчеты для руководителей разного уровня. Отчеты должны дать возможность членам Правления (Совета директоров) владеть текущей и перспективной ситуацией о финансовом состоянии организации, налоговых рисках и принятых в отношении них мерах. Задача Правления - определение политики в области управления налоговыми рисками исходя из стратегических направлений развития корпорации. Правление также должно сформировать комитет по аудиту, который будет обеспечивать контроль за системой управления налоговыми рисками, за тем, чтобы все риски были учтены при принятии управленческих решений.

Одним из условий достижения целей налогового риск-менеджмента является организационное и методическое обеспечение налогового мониторинга.

Самостоятельное значение налогового мониторинга в рамках налоговой политики компании определяется:

· сложностью и многофакторностью налоговых отношений;

· использованием результатов налогового мониторинга для принятия управленческих решений не только в сфере налоговых отношений, но и в других сферах налогового менеджмента;

· самостоятельностью ряда целевых установок и стоящих перед ними задач, например, оценка налоговой нагрузки по данным бухгалтерского учета (налогового учета) и налогового потенциала банка;

· комплексным характером решаемых задач, в т.ч. взаимоувязка всех функций налогового менеджмента между собой и с управленческими решениями в других сферах.[177]

Место налогового мониторинга в системе налогового менеджмента можно представить следующим образом:

Рис.4 Место налогового мониторинга в системе налогового менеджмента организации[178]

Налоговый мониторинг в организации может быть представлен на трех уровнях:

· общая оценка и прогноз уровня налоговой нагрузки, исходя из налогового и экономического потенциала организации;

· оценка и прогноз налоговой нагрузки налоговых рисков по направлениям деятельности, крупным проектам и по отдельным налогам;

· идентификация налоговых рисков по операциям организации в различных сегментах деятельности.