2020-01-14

2020-01-14 4084

40842.1. Произвести анализ основных экономических показателей хозяйственной деятельности предприятия.

Таблица № 1. Анализ основных экономических показателей

хозяйственной деятельности предприятия

| Показатели | Ед. измер. | Анализируемый период | Измене- ние | Рост,% | |

| базовый | отчетный | ||||

| Выручка от реализации продукции | тыс. руб. | 4531713 | 3109632 | -1422081 | 68,62 |

| Себестоимость реализованной продукции | тыс. руб. | 3907301 | 2663145 | -1244156 | 68,16 |

| Среднесписочная численность персонала, всего: | чел. | 4 677 | 4 157 | -520 | 88,88 |

| В т.ч. рабочие | чел. | 3 830 | 3 644 | -186 | 95,14 |

| ФОТ, всего | тыс. р. | 588 216 | 540 387 | -47829 | 91,87 |

| Основные средства | тыс. руб. | 764618 | 743692 | -20926 | 97,26 |

| Оборотный капитал | тыс. руб. | 2234695 | 2740624 | 505929 | 122,64 |

| Инвестированный капитал | тыс. руб. | 700000 | 700000 | - | 100 |

| Валовая прибыль | тыс. руб. | 624412 | 446487 | -177925 | 71,51 |

| Прибыль до налогообложения | тыс. руб. | 12212 | 17858 | 5646 | 146,23 |

| Чистая прибыль | тыс. руб. | 1833 | 1093 | -740 | 59,63 |

| Рентабельность активов предприятия | % | 0,058 | 0,03 | -0,028 | 51,72 |

| Рентабельность собственного капитала | % | 0,25 | 0,15 | -0,1 | 60 |

1. Изменение = Соответствующий показатель текущего года – Соответствующий показатель базового года. Показатель позволяет оценить происхождение изменения в абсолютных единицах выражения.

2. Рост = Соответствующий показатель текущего года / Соответствующий показатель базового года * 100%. Показатель позволяет проанализировать происхождение изменения в течение анализируемого периода в относительном выражении %.

3. Рентабельность активов предприятия = Чистая прибыль / Среднегодовая стоимость активов предприятия * 100%. Рентабельность активов предприятия показывает, сколько чистой прибыли приходится на 1 рубль общих активов предприятия.

4. Рентабельность собственного капитала = Чистая прибыль / Среднегодовая стоимость собственного капитала * 100%. Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на 1 рубль собственных средств предприятия.

При анализе основных экономических показателей хозяйственной деятельности предприятия ФГУП «Красмаш» за анализируемый период:

· выручка от реализации продукции уменьшилась на 1422081 тыс. руб., рост составил 68,62%;

· себестоимость реализованной продукции уменьшилась на 1244156 тыс. руб., рост составил 68,16%;

· среднесписочная численность персонала уменьшилась на 520 чел, рост составил 88,88%;

· в т.ч. рабочие уменьшились на 186 чел, рост составил 95,14%;

· ФОТ уменьшился на 47829 тыс.руб., рост составил 91,87%

· основные средства уменьшились на 20926 тыс. руб., рост составил 97,26%;

· оборотный капитал увеличился на 505929 тыс.руб., рост составил 122,64%;

· инвестированный капитал не изменился;

· валовая прибыль уменьшилась на 177925 тыс.руб., рост составил 71,51%;

· прибыль до налогообложения увеличилась на 5646 тыс. руб., рост составил 146,23%;

· чистая прибыль уменьшилась на 740 тыс. руб., рост составил 59,63 %;

· рентабельность активов предприятия уменьшилась на 0,028%, рост составил 51,72 %;

· рентабельность собственного капитала уменьшилась на 0,1%, рост составил 60%

Можно сделать следующие выводы: основные экономические показатели хозяйственной деятельности, функционируют неблагоприятно, так как снижение оборотного капитала позволяет: уменьшить совокупность денежных средств, обеспечивающих кругооборот предметов труда в натурально-вещественной и стоимостной формах, отсюда происходит уменьшение основных средств и уменьшение чистой прибыли, тем самым понижается объем продаж. Выручка уменьшилась, это означает не возмещение расходов, осуществлённых в процессе производственно – хозяйственной деятельности.

2.2. Произвести анализ показателей эффективности использования производственных ресурсов предприятия

Таблица № 2. Анализ показателей эффективности

использования производственных ресурсов предприятия

| Показатели | Ед. измер. | Анализируемый период | Изменение | Рост | |

| базовый | отчетный | ||||

| Фондоотдача | тыс. руб/тыс. руб | 5,93 | 4,18 | -1,75 | 70,49 |

| Фондоемкость | тыс. руб/тыс. руб | 0,17 | 0,24 | 0,07 | 141,18 |

| Фондовооруженность | тыс. руб/чел | 163,48 | 178,9 | 15,42 | 109,43 |

| Рентабельность основных средств | % | 81,66 | 60 | -21,66 | 73,47 |

| Количество оборотов оборотных средств | обороты | 2,03 | 1,13 | -0,9 | 55,66 |

| Продолжительность одного оборота оборотных средств | дни | 179,8 | 323 | 143,2 | 179,64 |

| Коэффициент загрузки оборотных средств | тыс. руб/тыс. руб | 0,49 | 0,88 | 0,39 | 179,6 |

| Рентабельность реализации продукции | % | 13,78 | 14,36 | 0,58 | 104,21 |

| Рентабельность оборотных средств | % | 27,94 | 16,29 | -11,65 | 58,3 |

| Рентабельность оборотного капитала | % | 594,22 | 1030,5 | 436,28 | 173,42 |

| Выработка | Тыс. руб/чел | 968,9 | 748,05 | -220,85 | 77,21 |

1. Фондоотдача = Объем реализованной продукции / Среднегодовая стоимость основных средств. Показатель характеризует, какой объем произведенной продукции приходится на каждый рубль основных средств.

2. Фондоемкость = Среднегодовая стоимость основных средств / Объем реализованной продукции. Показатель характеризует, какая стоимость основных средств приходится на каждый рубль произведенной продукции.

3. Фондовооруженность = Среднегодовая стоимость основных средств / Численность промышленно – производственного персонала. Показатель характеризует, какое количество основных средств приходится на каждого работника предприятия.

4. Рентабельность основных средств = Валовая прибыль / сумма основного капитала * 100%. Показатель характеризует, какая сумма прибыли приходится на каждый рубль основных средств.

5. Количество оборотов оборотных средств = Объем реализованной продукции / Среднегодовая величина оборотных средств. Показатель характеризует скорость прохождения денежных средств предприятия различных стадий производства и обращения.

6. Продолжительность одного оборота = Длительность рассматриваемого периода / число оборотных средств. Показатель характеризует, за какой период времени оборотные средства совершили 1 полный кругооборот.

7. Коэффициент загрузки оборотных средств = Среднегодовая величина оборотных средств / Объем реализованной продукции. Показатель характеризует, сколько рублей оборотных средств приходится на каждый рубль реализованной продукции.

8. Рентабельность реализации продукции = Валовая прибыль / Объем реализованной продукции * 100%. Показатель характеризует, сколько прибыли имеет предприятие на каждый рубль реализованной продукции.

9. Рентабельность оборотных средств = Валовая прибыль / Среднегодовая величина оборотных средств * 100%.

10. Рентабельность оборотного капитала = Валовая прибыль / Сумму оборотного капитала * 100%. Сумма оборотного капитала = Оборотные активы – краткосрочные обязательства. Показатель характеризует, сколько прибыли имеет предприятие с каждого рубля средств вложенного в бизнес.

11. Выработка = Объем реализованной продукции / Среднесписочная численность персонала. Показатель показывает количество продукции, произведенной в единицу времени.

Анализ показателей эффективности использования производственных ресурсов предприятия показал, что:

1. Фондоотдача уменьшилась на 1,75 тыс. руб., рост составил 70,49%, это означает, что основные средства используются не эффективно.

2. Фондоемкость увеличилась на 0,07 тыс. руб., рост составил 141,18%, это означает, что основные средства используются не эффективно.

3. Фондовооруженность увеличилась на 15,42 тыс.руб., рост составил 109,43%.

4. Рентабельность основных средств уменьшилась на 21,66%, рост составил 73,47%, это означает, что предприятие не эффективно использует основные средства.

5. Количество оборотов оборотных средств уменьшилось на 0,9 оборота, рост составляет 55,66%, это означает, что предприятие не эффективно использует оборотные средства.

6. Продолжительность одного оборота увеличилась на 143,2 дней, рост составил 179,64%, это означает, что предприятие не эффективно использует оборотные средства.

7. Коэффициент загрузки оборотных средств увеличился на 0,39 тыс. руб., рост составил 179,6%, это означает, что предприятие не эффективно использует оборотные средства.

8. Рентабельность реализации продукции увеличилась на 0,58%, рост составил 104,21%, это означает, что предприятие эффективно использует затраты оборотных средств.

9. Рентабельность оборотных средств уменьшилась на 11,65%, рост составляет 58,3%, это означает, что предприятие не эффективно использует затраты оборотных средств.

10. Рентабельность оборотного капитала увеличилась на 436,28%, рост составил 173,42%, это означает, что предприятие эффективно использует затраты оборотного капитала.

11. Выработка уменьшилась на 220,85, рост составил 77,21%, это означает, что предприятие не эффективно использует количество продукции, произведенной в единицу времени.

Можно сделать следующий вывод: показатели эффективности использования производственных ресурсов предприятия используются не достаточно эффективно.

2.3. Рассчитать основные финансовые коэффициенты.

Таблица № 3. основные финансовые коэффициенты

| Показатели | Нормат. значение | Анализируемый период | Изменение | |

| базовый | отчетный | |||

| Коэффициент абсолютной ликвидности | 0,2-0,3 | 0,004 | 0,00015 | -0,0039 |

| Коэффициент срочной ликвидности | >= 1 | 0,25 | 0,39 | 0,14 |

| Коэффициент текущей ликвидности | 1-2 | 1,05 | 1,02 | -0,03 |

| Коэффициент оборачиваемости общих активов | - | 1,44 | 0,86 | -0,58 |

| Коэффициент оборачиваемости кредиторской задолженности | - | 4,32 | 1,93 | -2,39 |

| Коэффициент оборачиваемости дебиторской задолженности | - | 8,56 | 3,18 | -5,38 |

| Коэффициент оборачиваемости запасов | - | 2,48 | 1,81 | -0,67 |

| Коэффициент оборачиваемости собственного капитала | - | 6,26 | 4,29 | -1,97 |

| Коэффициент автономии (финансовой независимости) | >= 0,5 | 0,23 | 0,20 | -0,03 |

| Коэффициент финансовой зависимости | <=0,7 | 0,54 | 0,56 | 0,02 |

| Коэффициент маневренности | 0,2-0,5 | 3,09 | 3,78 | 0,69 |

| Коэффициент соотношения кредиторской и дебиторской задолженности | <= 0,7 | 1,98 | 1,64 | -0,34 |

Коэффициент абсолютной ликвидности = денежные средства / краткосрочные обязательства;

Коэффициент срочной ликвидности = денежные средства + краткосрочные финансовые вложения + краткосрочная дебиторская задолженность / краткосрочные обязательства;

Коэффициент текущей ликвидности = текущие активы / краткосрочные обязательства;

Коэффициент оборачиваемости общих активов = выручка от реализации / совокупные активы;

Коэффициент оборачиваемости кредиторской задолженности = выручка от реализации / величина кредиторской задолженности;

Коэффициент оборачиваемости дебиторской задолженности = выручка от реализации / величина дебиторской задолженности;

Коэффициент оборачиваемости запасов = себестоимость реализованной продукции / стоимость материально-производственных запасов;

Коэффициент оборачиваемости собственного капитала = выручка от реализации / собственный капитал;

Коэффициент автономии = капитал и резервы / итог баланса;

Коэффициент финансовой зависимости = капитал и резервы/заемные средства;

Коэффициент маневренности = собственные оборотные средства / капитал и резервы;

Коэффициент соотношения кредиторской и дебиторской задолженности = кредиторская задолженность / дебиторская задолженность.

Расчет финансовых показателей позволяет произвести сравнение фактических и запланированных показателей. Делая вывод по основным финансовым показателям, видно, что:

1. показатели ликвидности: коэффициент абсолютной ликвидности уменьшился на 0,0039 и не соответствует нормативному значению, коэффициент срочной ликвидности увеличился на 0,14 и не соответствует нормативному значению, коэффициент текущей ликвидности уменьшился на 0,03 и соответствует нормативному значению, следовательно, предприятие частично сможет покрыть краткосрочные обязательства за счет текущих активов.

2. показатели деловой активности: коэффициент оборачиваемости общих активов, показывает, сколько оборотов совершили активы предприятия за отчетный период: в базовом году активы совершили 1,44 оборота, в текущем году 0,86 оборота, также произошло уменьшение на -0,58 оборота. Коэффициент оборачиваемости кредиторской задолженности показывает срок возврата предприятия долгов: в базовом году возврат составил 4,32, в текущем году 1,93, также произошло уменьшение на 2,39. Коэффициент оборачиваемости дебиторской задолженности, показывает, сколько раз за период дебиторская задолженность обращается в денежные средства: в базовом году обращается 8,56 раза, в текущем 3,18 раза, также произошло уменьшение на 5,38. Коэффициент оборачиваемости запасов показывает, сколько раз за период оборачиваются запасы предприятия, превращаясь в денежные средства: в базовом году 2,48 раза, в текущем году 1,81 раза, также произошло уменьшение на 0,67. Коэффициент оборачиваемости собственного капитала показывает, сколько оборотов за отчетный период совершили собственные средства предприятия: в базовом году собственные средства совершили 6,26 оборота, в текущем году 4,29 оборота, также произошло уменьшение на 1,97 оборота.

3. показатели финансовой устойчивости: Коэффициент автономии уменьшился на 0,03 и не соответствует нормативному значению; коэффициент финансовой зависимости увеличился на 0,02 и соответствует нормативному значению; коэффициент маневренности увеличился на 0,69 и не соответствует нормативному значению; коэффициент соотношения кредиторской и дебиторской задолженности уменьшился на 0,34 и не соответствует нормативному значению, следовательно, предприятие является частично зависимым, так как не может маневрировать собственными средствами, также имеет не достаточную финансовую обеспеченность бесперебойного процесса деятельности.

2.4. Произвести анализ структуры баланса на начало и конец анализируемого периода

Таблица № 4 «Анализ структуры баланса на начало анализируемого периода»

| Показатели | Базовый год | Удельный вес |

| Внеоборотные активы | 904072 | 28,8 |

| Оборотные активы | 2234695 | 71,2 |

| Капитал и резервы | 724067 | 23,07 |

| Долгосрочные обязательства | 285085 | 9,08 |

| Краткосрочные обязательства | 2129615 | 67,85 |

| Баланс | 3138767 |

Удельный вес = Итог по каждому разделу / Общее значение совокупности (баланс) * 100%.

Диаграмма № 1 «Структура баланса на начало анализируемого периода»

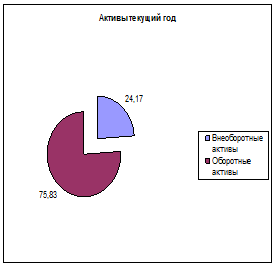

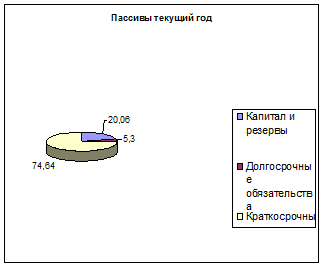

Таблица № 5 «Анализ структуры баланса на конец анализируемого периода»

| Показатели | Базовый год | Удельный вес |

| Внеоборотные активы | 873560 | 24,17 |

| Оборотные активы | 2740624 | 75,83 |

| Капитал и резервы | 725160 | 20,06 |

| Долгосрочные обязательства | 191729 | 5,3 |

| Краткосрочные обязательства | 2697295 | 74,64 |

| Баланс | 3614184 |

Диаграмма № 2 «Структура баланса на конец анализируемого периода»

Проанализировав структуру баланса на начало анализируемого периода можно сказать: удельный вес внеоборотных активов составляет 28,8%; удельный вес оборотных активов составляет 71,2% (наибольшее значение); удельный вес капталов и резервов составляет 23,07%; удельный вес долгосрочных обязательств составляет 9,08% (наименьшее значение); удельный вес краткосрочных обязательств составляет 67,85%.

Проанализировав структуру баланса на конец анализируемого периода можно сказать: удельный вес внеоборотных активов составляет 24,17%; удельный вес оборотных активов составляет 75,83% (наибольшее значение); удельный вес капталов и резервов составляет 20,06%; удельный вес долгосрочных обязательств составляет 5,3% (наименьшее значение); удельный вес краткосрочных обязательств составляет 74,64%.

2.5.Проанализировать изменение структуры запасов предприятия в течение анализируемого периода

Таблица № 6 «Анализ изменения структуры запасов предприятия в течение анализируемого периода»

| Показатели, тыс.руб. | Анализируемый период | Удельный вес, % | Изменение | ||||

| базовый | отчетный | базовый | отчетный |

| |||

| Запасы, в т.ч.: | 1578095 | 1470178 | 100 | 100 |

| ||

| сырье, материалы и другие аналогичные ценности | 563469 | 566332 | 35,7 | 38,52 | 2,82 | ||

| затраты в незавершенном производстве | 402009 | 610065 | 25,47 | 41,5 | 16,03 | ||

| готовая продукция и товары для перепродажи | 402983 | 258482 | 25,54 | 17,6 | -7,94 | ||

| товары отгруженные | 190963 | 12331 | 12,1 | 0,83 | -11,27 | ||

| 18671 | 22968 | 1,19 | 1,55 | 0,36 | |||

Проанализировав изменение структуры запасов в течение анализируемого периода видно, что сырье и материалы увеличились на 2,82%; затраты в незавершенном производстве увеличились на 16,03%; готовая продукция и товары для перепродажи уменьшились на 7,94%; товары отгруженные уменьшились на 11,27%; расходы будущих периодов увеличились на 0,36%.

2.6.Произвести анализ структуры кредиторской задолженности предприятия на начало и конец анализируемого периода.

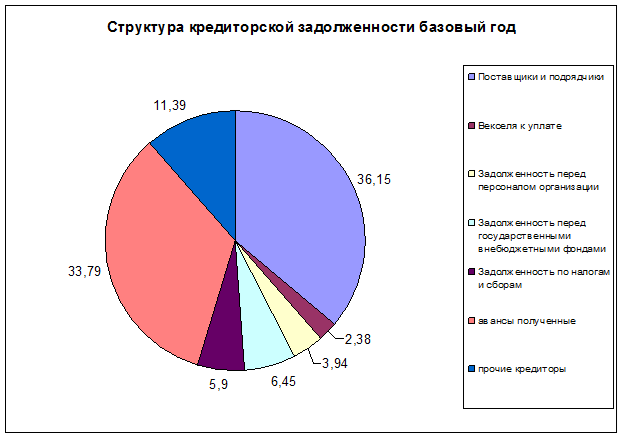

Таблица № 7 «Анализ структуры кредиторской задолженности предприятия в течение анализируемого периода»

| Показатель, тыс.руб. | Анализируемый период | Удельный вес, % | |||

|

| Базовый год | Отчетный год | Базовый год | Отчетный год | |

| 1049698 | 1608082 | 100 | 100 | ||

| в том числе: поставщики и подрядчики | 379477 | 727922 | 36,15 | 45,27 | |

| векселя к уплате | 25000 | 319836 | 2,38 | 19,89 | |

| задолженность перед персоналом организации | 41338 | 55414 | 3,94 | 3,45 | |

| задолженность перед государственными внебюджетными фондами | 67656 | 101923 | 6,45 | 6,34 | |

| задолженность по налогам и сборам | 61982 | 138655 | 5,90 | 8,62 | |

| авансы полученные | 354708 | 5152 | 33,79 | 0,32 | |

| прочие кредиторы | 119537 | 259180 | 11,39 | 16,11 | |

Диаграмма № 3 «Структура кредиторской задолженности на начало анализируемого периода»

Проанализировав анализ структуры кредиторской задолженности на начало анализируемого периода видно, что удельный вес поставщиков и подрядчиков составил 36,15% (наибольший); удельный вес векселей к уплате составил 2,38%(наименьший); удельный вес задолженности перед персоналом организации составил 3,94%; удельный вес задолженности перед

государственными внебюджетными фондами составил 6,45%; удельный вес задолженности по налогам и сборам составил 5,9%; удельный вес авансов полученных составил 33,79%; удельный вес прочих кредиторов составил 11,39%.

Диаграмма № 4 «Структура кредиторской задолженности на конец анализируемого периода»

Проанализировав анализ структуры кредиторской задолженности на конец анализируемого периода видно, что удельный вес поставщиков и подрядчиков составил 45,27% (наибольший); удельный вес векселей к уплате составил 19,89%; удельный вес задолженности перед персоналом организации составил 3,45%; удельный вес задолженности перед

государственными внебюджетными фондами составил 6,34%; удельный вес задолженности по налогам и сборам составил 8,62%; удельный вес авансов полученных составил 0,32% (наименьший); удельный вес прочих кредиторов составил 16,11%.