2020-01-14

2020-01-14 1476

1476Синтетические счета по учету материалов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве, либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

Синтетический учет материальных запасов в коммерческих организациях строится в зависимости от используемого варианта их оценки в аналитическом учете и местах хранения, предусмотренного учетной политикой.

На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 "Материалы" без открытия субсчетов. Сельскохозяйственные организации могут открывать к счету 10 "Материалы" отдельные субсчета для учета семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых в борьбе с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и др

На синтетических счетах учет материальных ценностей ведут по фактической себестоимости или по учетным ценам.

При учете материалов по фактической себестоимости в дебет материальных счетов относят все расходы по их приобретению.

При поступлении материалов дебетуют материальный счет 10 "Материалы" и кредитуют следующие счета:

- 60 "Расчеты с поставщиками и подрядчиками" - на стоимость поступивших материалов по ценам поставщиков со всеми наценками сбытовых и снабженческих организаций и транспортно - заготовительными расходами;

- 76 "Расчеты с разными дебиторами и кредиторами" - на стоимость услуг, оплачиваемых чеками транспортным (железнодорожным и водным) организациям;

- 71 "Расчеты с подотчетными лицами" - на стоимость материалов, оплаченных из подотчетных сумм;

- 23 "Вспомогательные производства" - на расходы по доставке материалов собственным транспортом и на фактическую себестоимость материалов собственного производства;

- 20 "Основное производство" - на стоимость возвратных отходов, и другие счета.

Материальные ценности, полученные от разборки списанных основных средств, и излишки материалов, выявленные при инвентаризации, оценивают по рыночной стоимости и приходуют по дебету счета 10 с кредита счета 91 "Прочие доходы и расходы".

Материалы, полученные по договору дарения и безвозмездно, принимаются на учет по рыночной стоимости по дебету счета 10 с кредита счета 98 "Доходы будущих периодов". По мере списания безвозмездно полученных материалов на счета учета затрат и по другим причинам выбытия (на счета 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 97 «Расходы будущих периодов» и др. с кредита счета 10) их стоимость списывается со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

Сельскохозяйственные организации продукцию собственного производства текущего года отражают на счете 10 "Материалы" в течение года по плановой себестоимости (дебет счета 10, кредит счета 20 "Основное производство"). После составления годовой отчетной калькуляции плановую себестоимость материалов корректируют до фактической себестоимости способом "красное сторно" (если фактическая себестоимость оказалась ниже плановой) или способом дополнительных проводок (если фактическая себестоимость выше плановой).

Отпущенные в производство и на другие нужды материалы списывают с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца по учетным ценам. При этом составляют следующую бухгалтерскую проводку:

Дебет счета 20 "Основное производство" (материалы отпущены основному производству)

Дебет счета 23 "Вспомогательные производства" (материалы отпущены вспомогательным производствам)

Дебет других счетов в зависимости от направления расходов материалов (25, 26 и др.)

Кредит счета 10 "Материалы" или других счетов по учету материалов.

Проданные материалы списывают с кредита счета 10 в дебет счета 91 "Прочие доходы и расходы". По дебету счета 91 отражают также расходы, связанные с продажей материалов, и сумму НДС по проданным материалам.

При списании материалов вследствие непригодности их фактическая себестоимость списывается со счета 10 "Материалы" (а при использовании учетных цен для синтетического учета материалов и со счета 16 "Отклонения в стоимости материальных ценностей") в дебет счета 94 "Недостачи и потери от порчи ценностей".

В зависимости от конкретных причин списания со счета 94 списанные материалы относят на счета учета затрат на производство и издержек обращения, расчетов по возмещению материального ущерба (счет 76) или финансовых результатов (счет 91).[4]

Стоимость материалов по ценам между различными счетами издержек производства и другим направлениям выбытия материалов распределяют на основании ведомости распределения материалов, которую составляют по данным первичных документов о расходе материалов.

По истечении месяца определяют разницу между фактической себестоимостью израсходованных материалов и стоимостью их по учетным ценам. Разницу списывают на те же счета затрат, на которые были списаны материалы по учетным ценам (счета 20, 23, 25, 26 и др.). При этом если фактическая себестоимость выше твердой учетной цены, то разницу между ними списывают дополнительной бухгалтерской проводкой, обратную же разницу (что возможно при использовании в качестве твердой учетной цены плановой себестоимости материалов) - способом "красное сторно", т.е. отрицательными числами.

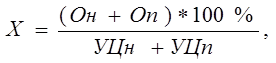

Процентное отношение отклонений фактической себестоимости материалов от твердой учетной цены (X) определяется по формуле (4.1).

|

(4.1)

где Он — отклонение фактической себестоимости материалов от стоимости по твердым учетным ценам на начало месяца;

Оп — отклонение фактической себестоимости материалов от стоимости их по твердым учетным ценам по поступившим материалам за месяц;

УЦн — стоимость материалов в твердых учетных ценах на начало месяца;

УЦп — стоимость поступивших в течение месяца материалов по твердым учетным ценам.

Отклонения фактической себестоимости материалов от стоимости их по учетным ценам распределяют между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по учетным ценам.

При синтетическом учете материальных ценностей по учетным ценам дополнительно используют счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонения в стоимости материальных ценностей".

Счет 15 "Заготовление и приобретение материальных ценностей" предназначен для учета заготовления и приобретения материальных ценностей, относящихся к средствам в обороте (материалы, животные на выращивании и откорме, товары).

В дебет счета 15 относят покупную стоимость материальных ценностей, по которым в организацию поступили расчетные документы поставщика, и другие расходы по приобретению материалов с кредита счетов 60 "Расчеты с поставщиками и подрядчиками", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами" и др. в зависимости от того, откуда поступили материальные ценности, от характера расходов по заготовке и доставке материальных ценностей в организацию.

Материально - производственные запасы, фактически поступившие в организацию, списывают по учетным ценам с кредита счета 15 в дебет счетов 10 "Материалы", 11 "Животные на выращивании и откорме" и 41 "Товары".

Сумму разницы в стоимости приобретенных материально - производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах, списывают со счета 15 в дебет счета 16. Остаток на счете 15 на конец месяца показывает наличие материально - производственных запасов в пути.

Израсходованные или проданные материально - производственные запасы списывают на счета издержек производства (обращения) и продажи с кредита материальных счетов по учетным ценам.

Счет 16 "Отклонения в стоимости материальных ценностей" предназначен для учета разницы в стоимости приобретенных материально - производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах. Этот счет используют только в том случае, если на счетах 10 «Материалы», 11 «Животные на выращивании и откорме», 41 «Товары» синтетический учет ведут по учетным ценам. Расчет отклонений в стоимости материалов приведен в таблице 4.1.

Таблица 4.1

Расчет отклонений фактической себестоимости от учетной (руб.)

| Показатель | Стоимость материалов по учетной оценке | Отклонение |

| Остаток на начало периода | 5000 | -300 |

| Поступило за период | 10000 | 600 |

| Итого: | 15000 | 300 |

| Процент отклонений | (300/15000)*100%=2 |

|

| Отпущено на производство | 8000 | (8000*2)/100=160 |

| Остаток на конец периода | 7000 | 140 |

Накопленные на счете 16 разницы между фактической себестоимостью приобретенных материально - производственных запасов и стоимостью их по учетным ценам списывают с кредита счета 16 в дебет счетов издержек производства или обращения или других счетов, как правило, пропорционально стоимости израсходованных материально - производственных запасов по учетным ценам. Допускается списание отклонений на затраты производства или на расходы на передачу в месяце их выявления.

В бухгалтерском балансе сальдо по счету 16 включается в стоимость материально - производственных запасов без отражения этой операции на счетах бухгалтерского учета.

Аналитический учет по счету 16 ведут по группам материально - производственных запасов с приблизительно одинаковым уровнем этих отклонений.

Существует несколько способов аналитического учета материалов в бухгалтерской службе: сортовой способ, способ учета по номенклатурным номерам, оперативно-бухгалтерский (сальдовый) способ.

Сортовой способ. Бухгалтерия открывает на каждый вид и сорт материалов карточки количественно-суммового учета, в которых на основании первичных документов фиксируются операции поступления и расхода материалов в натуральном (по количеству) и денежном выражении. Таким образом, аналитический учет в бухгалтерии дублирует складской учет на карточках учета материалов. По окончании месяца и на дату инвентаризации в карточках подсчитывают итоги по приходу и расходу за месяц и определяют остатки материалов. По этим данным составляются оборотные ведомости аналитического учета, открываемые по материально-ответственным лицам. Итоговые данные по всем оборотным ведомостям аналитического учета должны совпадать с оборотами и остатками на соответствующих синтетических счетах.

Способ аналитического учета по номенклатурным номерам подразумевает отказ от ведения карточек аналитического учета и осуществление группировки первичных приходных и расходных документов по номенклатурным номерам. В конце месяца определяются итоговые данные о поступлении и расходе каждого вида материалов и на их основании составляются оборотные ведомости аналитического учета, Оборотные ведомости составляются в натуральном и стоимостном выражении отдельно по каждому складу в разрезе соответствующих синтетических счетов и субсчетов.

Оперативно-бухгалтерский (сальдовый) способ аналитического учета. При оперативно-бухгалтерском (сальдовом) способе аналитического учета материалов в бухгалтерии ведется только в суммовом выражении. На складах материально-ответственные лица ведут количественно-сортовой учет с использованием карточек учета материалов, которые заполняются согласно данным первичных документов по движению материалов. Первичные документы поступают в бухгалтерию, и не реже одного раза в неделю работник бухгалтерии сверяет данные карточек учета материалов с данными первичных документов. Факт проверки карточек подтверждается подписью бухгалтера.

На первое число месяца и на день инвентаризации материально- ответственное лицо по данным карточек учета материалов подсчитывает количество поступивших и выбывших материалов и определяет остаток материалов Данные об остатках материалов в разрезе номенклатурных номеров переносятся всальдовые ведомости, которые составляются по складам и по материально-ответственным лицам и показывают остатки материалов на складе без оборотов прихода и расхода. В сальдовой ведомости количественные данные об остатках материалов таксируются (количество материалов умножается на учетную цену) и выводятся суммовые итоги по отдельным учетным группам материалов и в целом по складу.

Первичные документы по движению материалов, поступившие в бухгалтерию, после их проверки и таксировки используют для составления суммовых оборотных ведомостей по каждому складу в отдельности. Данные оборотных ведомостей сверяют со стоимостными показателями сальдовой ведомости и с итогами записей в регистрах синтетического учета.

Оперативно-бухгалтерский (сальдовый) способ является наименее трудоемким, так как в нем не дублируются количественные данные складского учета ни в отдельных карточках аналитического учета, ни в оборотных ведомостях.[5]

Основным регистром аналитического учета движения материалов является Ведомость № 10 «Движение материальных ценностей (в денежном выражении)».

Данная ведомость состоит из трех разделов:

- «Движение на общезаводских складах (по учетным ценам)»;

- «Поступило на общезаводские склады и остаток по предприятию на начало месяца — по синтетическим счетам и требующимся учетным группам»;

- «Расход и остаток на конец месяца — по синтетическим счетам и требующимся учетным группам».

Ведомость № 10 является основным учетным регистром, который позволяет осуществлять:

- контроль сохранности материалов по местам их хранения;

- учет поступления и остатков материалов в разрезе синтетических счетов и групп материалов (по учетным ценам или фактической себестоимости приобретения);

- учет фактической себестоимости окончательного расхода материалов,

- Ведомость № 10 заполняется на основе производственных отчетов

цехов, требований-накладных и ведомостей по движению материальных ценностей.

1.5 Инвентаризация, переоценка и отражение в отчетности материально-производственных запасов

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

С целью организации текущего контроля за сохранностью запасов, оперативного выявления возможных расхождений между данными бухгалтерского учета и их фактическим наличием по отдельным наименованиям и (или) группам в местах хранения и эксплуатации в организациях проводятся проверки.

Порядок проведения проверок, в том числе определение конкретных наименований, видов, групп запасов, подлежащих проверке, сроки проведения проверки и т.п., устанавливается руководителем организации, а также руководителями подразделений организации по поручению руководителя организации.

При организации работы по проведению инвентаризации проверок запасов необходимо учитывать структуру складского хозяйства, где склады (кладовые) подразделений организации могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. В отдельных подразделениях организации склады (кладовые) могут отсутствовать.

Отнесение складов к самостоятельным ученым единицам определяется руководителем организации по представлению главного бухгалтера (бухгалтера при отсутствии в штате должности главного бухгалтера).

В подразделениях организации, склады (кладовые) которых не являются самостоятельными учетными единицами, инвентаризация запасов на таких складах (кладовых) производится одновременно с инвентаризацией незавершенного производства (незавершенного строительства) в данном подразделении.

Для проведения комплекса работ по выявлению фактического наличия запасов, сопоставлению фактического наличия запасов с данными бухгалтерского учета, документальному оформлению фактов несоответствия количества, качества, ассортимента поступающих запасов соответствующим показателям (характеристикам), предусмотренным в договорах (поставки, купли - продажи и других аналогичных документах), определению причин списания запасов и возможности использования отходов и ряда других аналогичных работ в организации создается постоянно действующая инвентаризационная комиссия.

Учитывая большой объем указанных работ, их специальный характер, в организации могут создаваться рабочие инвентаризационные комиссии.

Бухгалтерская служба организации обязана:

1) осуществлять контроль за своевременностью и полнотой проведения инвентаризаций;

2) требовать сдачи материалов инвентаризаций в бухгалтерскую службу;

3) следить за своевременным завершением инвентаризации и документальным оформлением их результатов;

4) отражать на счетах бухгалтерского учета выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета.

По результатам инвентаризаций и проверок принимаются соответствующие решения по устранению недостатков в хранении и учете запасов и возмещению материального ущерба.

Как правило, деятельность организации на время проведения инвентаризации не приостанавливается, и МПЗ продолжают поступать в организацию и во время проведения инвентаризации. Поступающие ценности принимаются материально ответственными лицами в присутствии членов комиссии, приходуются по реестру или товарному отчету уже после инвентаризации.

Поступившие во время проведения инвентаризации МПЗ заносятся в отдельную опись, при этом указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование поступивших ценностей, их количество, цена и сумма. На приходном документе делается запись "после инвентаризации" и указывается дата описи, в которую записаны поступившие ценности.

Если процесс инвентаризации занимает продолжительное время, то в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации МПЗ могут отпускаться со склада также в присутствии членов комиссии. При этом также составляется отдельная опись по аналогии с документами, поступившими во время инвентаризации.

Отдельно составляются описи на МПЗ, находящиеся в пути, отгруженные, но не оплаченные покупателями, находящиеся на складах других организаций. Инвентаризация перечисленных ценностей заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

Ценности, принадлежащие организации, но хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. При этом указывается наименование ценностей, их количество, сорт, стоимость, дата принятия на хранение, место хранения, номера и даты документов (п. 3.23 Методических указаний N 49).

Инвентаризация ценностей, находящихся в эксплуатации (к таким ценностям, в частности, относится выданная работникам организации спецодежда), проводится по местам нахождения и материально ответственным лицам, на хранении у которых эти ценности находятся. При инвентаризации предметов, выданных в индивидуальное пользование работникам, допускается составление групповых описей с указанием в них ответственных за предметы лиц, на которые открыты личные карточки. Ответственные лица расписываются в описи.

Предметы спецодежды, отправленные в стирку и ремонт, записываются в опись на основании ведомостей-накладных или квитанций организаций, оказывающих услуги по стирке и ремонту (п. 3.25 Методических указаний N 49).

Предметы, пришедшие в негодность и не списанные на момент проведения инвентаризации, в описи не включаются. В этом случае следует составить акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Порядок учета инвентаризационных разниц:

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке:

излишки запасов приходуются по рыночным ценам и одновременно их стоимость относится:

а) в коммерческих организациях - на финансовые результаты;

б) в некоммерческих организациях - на увеличение доходов;

Излишки материально - производственных запасов, выявленные в результате проведенной инвентаризации, отражаются в бухгалтерском учете как внереализационные доходы (дебетуют счет 10 "Материалы", кредитуют счет 91 "Прочие доходы и расходы").

При выявлении фактов недостач, хищений, порчи материалов их фактическая себестоимость или ее часть (при порче материалов) списывается с кредита счета 10 "Материалы" в дебет счета 94 "Недостачи и потери от порчи ценностей".

Со счета 94 стоимость недостающих и испорченных материалов списывают на счета издержек производства и обращения (если потери в пределах норм), в дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет "Расчеты по возмещению материального ущерба" (при установлении конкретных виновников), в дебет счета 91 "Прочие доходы и расходы" (при отсутствии конкретных виновников или если во взыскании недостающих или испорченных ценностей отказано судом).

При порче запасов, которые могут быть использованы в организации или проданы (с уценкой), последние одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи.

Недостача запасов и их порча списывается со счета "Недостачи и потери от порчи ценностей":

в пределах норм естественной убыли на счета учета затрат на производство или (и) на расходы на продажу;

Недостача запасов в пределах установленных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, то нормы естественной убыли должны применяться только по тому наименованию запасов, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

сверх норм - за счет виновных лиц.

В материалах, представленных руководству организации для оформления списания недостач запасов и порчи сверх норм естественной убыли, должны содержаться:

документы, подтверждающие обращения в соответствующие органы (органы МВД России, судебные органы и т.п.) по фактам недостач, и решения этих органов,

заключение о факте порчи запасов, полученные от соответствующих служб организации (отдела технического контроля, другой аналогичной службы) или специализированных организаций.

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списываются на финансовые результаты у коммерческой организации, на увеличение расходов у некоммерческой организации. Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Взаимный зачет излишков и недостач в результате пересортицы может производиться по решению руководства организации только за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении запасов одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально - ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае когда при зачете недостач излишками по пересортице стоимость недостающих запасов выше стоимости запасов, оказавшихся в излишке, то указанная разница относится на виновных лиц.

Если конкретные виновники недостачи не установлены, то разницы рассматриваются как недостача сверх норм убыли и списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия запасов и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации.

Постановлениями Госкомстата России утверждены следующие формы:

унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации (Постановление от 18.08.1998 № 88);

унифицированная форма первичной учетной документации № ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией" (Постановление от 27.03.2000 № 26).

Для отражения результатов инвентаризации МПЗ могут применяться следующие формы:

№ ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей (см. приложения).;

№ ИНВ-4 "Акт инвентаризации товарно-материальных ценностей отгруженных";

№ ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение";

№ ИНВ-6 "Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути".

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Отражение результатов инвентаризации в бухгалтерской отчетности

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой бухгалтерской отчетности.

Материальные запасы, утраченные (уничтоженные) в результате стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, списываются с кредита счетов учета запасов в дебет счета "Недостачи и потери от порчи ценностей" по фактической себестоимости этих запасов с последующим отражением на счете учета финансовых результатов как чрезвычайные расходы.

Страховые возмещения, поступающие в качестве компенсации потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, учитываются в составе чрезвычайных доходов организации.

Переоценка запасов материальных ценностей. В бухгалтерском балансе в конце отчетного года по правилам, предусмотренным международными стандартами и российскими ПБУ, проводят переоценку запасов материальных ценностей исходя из текущих рыночных цен при условии, что последние ниже оценки этих запасов, зафиксированной в результате их текущего бухгалтерского учета. В противном случае запасы материальных ценностей не переоцениваются; в балансе они оцениваются по данным записей бухгалтерского учета. Эта процедура определяется требованием осмотрительности.

Процедура ежегодной переоценки материально-производственных запасов предусматривает обязанность администрации организации определять на отчетную дату рыночные цены (в соответствии с текущей конъюнктурой рынка) на каждый вид материально-производственных запасов. Бухгалтерия проводит сопоставление текущих рыночных цен со сложившимися в учете. Признание рыночных цен материально-производственных запасов ниже их балансовой стоимости вызывает потери в себестоимости и прибыли, равные сумме разности в оценках. Если рыночные цены ниже оценки материально-производственных запасов в текущем бухгалтерском учете, в отчетном балансе необходимо признать возникший в связи с этим убыток. Сумма отклонений в ценах отражается по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 14 "Резервы под снижение стоимости материальных ценностей". В балансе на сумму кредитового сальдо по этому счету уменьшается стоимость материально-производственных запасов организации.

Признание убытка из-за снижения текущих рыночных цен материально-производственных запасов и отражение его на счете 14 «Резервы под снижение стоимости материальных ценностей» не изменяет учетной стоимости материальных ценностей на счете 10 «Материалы». Изменение цен на многие сотни и тысячи наименований ценностей — трудоемкая и обременительная работа, которую нецелесообразно проводить с каждой переоценкой материально-производственных запасов. В следующем отчетном периоде начальные остатки материальных ценностей, выданные со склада, отражают по кредиту счета 10 по тем учетным ценам, по которым продолжают вести текущий учет материально-производственных запасов. Производственная себестоимость продукции (работ, услуг), выпущенной в следующем отчетном периоде, из-за этого будет повышена на сумму, равную убыткам от снижения рыночной стоимости материально-производственных запасов, отраженной в конце предыдущего отчетного периода. Во избежание этого завышения сумму, отнесенную в прошлом году в кредит счета 14 «Резервы под снижение стоимости материальных ценностей», сторнируют в начале текущего года в корреспонденции со счетом 91 «Прочие доходы и расходы», увеличивая тем самым доходы текущего отчетного года. Такая запись оправдывается предположением, что все переходящие материально-производственные запасы будут полностью израсходованы в текущем хозяйственном году. На практике в большинстве случаев так и происходит.

Устойчивое снижение рыночных цен, когда продолжительное время они остаются стабильно ниже применяемых учетных, заставляет пересматривать применяемые на предприятии учетные цены, приводить их в соответствие с уровнем сложившихся рыночных цен. В каждом следующем отчетном периоде сальдо на счете 14, переходящее с предыдущего периода, закрывается. Оно может отражать только сумму снижения стоимости материально-производственных запасов в текущем периоде.

В период воздействия на экономику сильного инфляционного фактора изложенный выше порядок переоценки материальных ценностей в принципе неприменим. Общее правило оценки активов в соответствии с МСФО 29 "Финансовая отчетность в условиях гиперинфляции" состоит в том, что в условиях сильно действующих инфляционных факторов балансы имеют смысл только тогда, когда они выражены в единицах валюты, действующих на дату составления отчетности. Иначе говоря, активы организации должны отражаться в отчетных балансах по ценам, действовавшим на дату составления отчетности.

Желательно, чтобы все организации руководствовались единым индексом, рассчитываемым органами государственной статистики наряду с индексом прожиточного минимума. Если нельзя своевременно получать этот индекс, можно ввести пересчет уже составленных отчетов в дальнейшем. Переоценивать нужно прежде всего материальные активы: материально-производственные запасы, готовую продукцию и товары, незавершенное производство, основные средства, в том числе арендованные, а также неустановленное оборудование и незавершенное строительство. Сумму дооценки активов следует записывать в кредит счета 83 "Добавочный капитал" в качестве резерва на инфляционное удорожание стоимости имущества.

Рекомендуются и более сложные методики, предусматривающие списание начисленного резерва под снижение стоимости материальных ценностей на увеличение прочих доходов по кредиту счета 91 по мере расходования запасов товарно-материальных ценностей на производство или продажу, а также при увеличении рыночных цен на конкретные товары и материалы, с учетом которых на отчетную дату он был начислен, а товарно-материальные ценности оказались неизрасходованными.

Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам (видам)) исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации.

На конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов.

Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

Материально-производственные запасы, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

- о способах оценки материально-производственных запасов по их группам (видам);

- о последствиях изменений способов оценки материально-производственных запасов;

- стоимости материально-производственных запасов, переданных в залог;

- величине и движении резервов под снижение стоимости материальных ценностей.[6]

Сведения о поступлении и движении материально – производственных запасов находят свое отражение в следующих документах:

1. Журнале – ордере № 6 «Расчеты с поставщиками и подрядчиками» - в журнале – ордере отражается поступление МПЗ на предприятие, по ценам поставщика, а также расчеты с поставщиками данных МПЗ, а следовательно из журнала-ордера №6 видно за счет каких средств (путем перечисления наличных денег, путем проведения взаимозачета, путем передачи векселя) были приобретены МПЗ.

2. Ведомость №10 – отражает приход материалов на склады и в цеха предприятия, а также расход, как внутренний, так и внешний. Ведомость №10 заполняется в разрезе материально- отвественных лиц. Приведу пример проводки проводимые в ведомости №10:

3. Журнал-ордер №10 – собирает затраты предприятия, и выводит себестоимость выпускаемой продукции работ, услуг.

4. Данные журнала-ордера № 6, ведомости №10 и журнала-ордера №10 заносятся в главную книгу, а затем в баланс предприятия.

На основании баланса и форм к нему мы можем производить анализ состояния запасов.

[1] План счетов бухгалтерского учета и финансово-хозяйственной деятельности организации: Приказ Минфина РФ от 31 октября 2000 г. №94н

[2] Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина России от 09.06.2001 №44н

[3] Авдеев В.В. Учет материально – производственных запасов // Налоги. - 2010.-№28

[4] Бакаев А.С. Справочник корреспонденций счетов бухгалтерского учёта – М.: «Информационное агентство ИПБ-БИНФА», 2002

[5] Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. – Ростов н/Д: Феникс, 2007

[6] Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина России от 09.06.2001 №44н