2020-01-14

2020-01-14 796

796ОАО «Каустик» — одно из крупнейших промышленных предприятий России, занимающее лидирующие позиции в химической отрасли РФ по выпуску синтетической соляной кислоты, товарного хлора, жидкой и твердой каустической соды.

Но, согласно годовому отчёту ОАО «Каустик» за 2008 год, в течение 2008 года предприятие не совершало крупных сделок.

|

|

Рисунок 1. Структура органов управления ОАО «Каустик».

Источник: составлено автором на основе устава ОАО «Каустик».

Во главе компании находится Общее собрание акционеров. Совет директоров и Ревизионная комиссия избираются Общим собранием акционеров. Ревизионная комиссия является органом контроля за финансово – хозяйственной деятельностью предприятия. Правление избирается советом директоров и подчиняется ему. Генеральный директор избирается советом директоров и подчиняется Правлению. Генеральному директору подчиняются руководители различных производств, так как ОАО «Каустик» имеет широко диверсифицированную производственную структуру. Финансовый директор ОАО «Каустик» функционирует на ряду с главным бухгалтером и находится в подчинении генерального директора. Таким образом, организационная структура ОАО «Каустик» является линейно-функциональной.

ОАО «Каустик» занимается предпринимательской, инвестиционной и финансовой деятельностью.

Предпринимательская деятельность ОАО «Каустик» заключается в продаже произведенных продуктов, товаров услуг и в получении дохода от коммерческой деятельности.

Предприятие получает доход от осуществления инвестиционной деятельности. ОАО «Каустик» имеет доли уставных капиталах других юридических лиц (приложение 2). Например, доля ОАО «Каустик» в уставном капитале ООО «Волгоградская транспортная компания» на конец 2008 года составляет 65,74%.

ОАО «Каустик» осуществляет так же финансовую деятельность. В 2008 году количество обыкновенных акций предприятия составило 1 473 978 400 штук, количество привилегированных акций в 2008 году - 24 659 400 штук {27, c.1}.

Финансовые отношения ОАО «Каустик» можно разделить на:

1) возникающие между учредителями и управляющими, по поводу управления уставным капиталом, приобретения нематериальных активов и управления хозяйственной деятельностью предприятия;

2) возникающие между поставщиками и покупателями сырья, готовой продукции, с транспортными организациями при перевозке грузов, иностранными предприятиями, так как ОАО «Каустик» работает на рынках Азербайджана, Грузии, Казахстана, Киргизии;

3) возникающие между ОАО «Каустик» и дочерними компаниями и филиалами, так как ОАО «Каустик» имеет доли в уставных капиталах других предприятий и занимается размещением своих акции;

4) возникающие между ОАО «Каустик» и работниками предприятия по поводу распределения и использования доходов, выпуска и размещения акций и облигаций, а так же выплаты дивидендов процентов по ним, по поводу взыскания штрафов и материальных компенсаций в случае нарушения рабочей дисциплины, правил охраны труда и нанесения материального ущерба предприятию;

5) возникающие между ОАО «Каустик» и финансовой системой государства, в частности с налоговыми органами при уплате налогов и других обязательных выплат во внебюджетные фонды;

6) возникающие между ОАО «Каустик» и банковской системой страны. Предприятие осуществляет безналичные расчеты с клиентами и поставщиками через ОАО «Банк ВТБ». Расчеты с работниками ОАО «Каустик» осуществляет посредством НоксБанка;

7) возникающие между ОАО «Каустик» и страховыми компаниями при страховании работников и имущества, принадлежащего предприятию. Страховым партнером ОАО «Каустик» является страховая компания ОАО «Росгосстрах».

Приоритетным направлением деятельности ОАО «Каустик» является промышленный выпуск и реализация химической продукции. По итогам 2008 года объем производства товарной продукции на ОАО «Каустик» составил 5 155 622 тыс. руб., что на 29,5% превышает значение данного показателя в 2007 году. Наибольший удельный вес в структуре произведенной товарной химической продукции (в стоимостном выражении) занимают сода жидкая – 26,5%, сода гранулированная – 20,3%, хлор жидкий – 6,7%.

2.2 Особенности формирования и распределения бухгалтерской прибыли ОАО «Каустик»

Рассмотрим на примере волгоградского предприятия ОАО «Каустик» прибыль коммерческой организации на 2006-2008 гг.

При формировании финансового результата предприятия учитываются доходы предприятия от основной деятельности, от продажи нематериальных активов, доход, полученный в результате переоценки основных активов, доходы от инвестиционной и финансовой деятельности, так же учитываются расходы предприятия по уплате кредитов и обязательств перед другими кредиторами и поставщиками, налоговые отчисления в бюджеты различных уровней, расходы на приобретение сырья, материалов для основного производства.

Прибыль (убытки) предприятия указываются в форме отчётности №2 «Отчёт о прибылях и убытках». В отчете указывается величина валовой прибыли, прибыли от продаж, прибыль (убыток) до налогообложения, чистая (нераспределенная) прибыль.

Рассмотрим процесс формирование прибыли в Отчете о прибылях и убытках ОАО «Каустик».

Валовая прибыль предприятия рассчитывается:

ВП= В – С,

где ВП – валовая прибыль,

В – выручка от продажи товаров, продукции, работ, услуг (за минусом НДС и акцизов),

С – себестоимость проданных товаров, продукции, работ услуг.

Показатели валовой прибыли ОАО «Каустик» составили:

· в 2006 году 768 690 – 273 719 = 494 971 тыс. руб.

· в 2007 году 2 427 381 – 1 454 878 = 972 503 тыс. руб.

· в 2008 году 5 361 487 – 3438 085 = 1 923 402 тыс. руб.

Валовая прибыль ОАО «Каустик» имеет положительную тенденцию (рис. 2). В 2007 году валовая прибыль ОАО «Каустик» возросла по сравнению с показателем 2006 года на 96,5% или в абсолютном выражении на 477 532тыс. руб. Рост показателя валовой прибыли в 2008 году составил 97,8% по сравнению с уровнем 2007 года. Темп роста валовой прибыли примерно одинаков в 2007 году и 2008 году, увеличение валовой прибыли ОАО «Каустик» в 2007-2008 годах связано с ростом объема продаж.

Рисунок 2. Динамика валовой прибыли ОАО «Каустик» за период 2006-2008 гг.

Источник: составлено автором.

Прибыль (убыток) от продаж предприятия рассчитывается:

ПП=ВП – КР – УР,

где ПП – прибыль (убыток) от продаж,

КР – коммерческие расходы предприятия,

УР – управленческие расходы предприятия.

Прибыль от продаж ОАО «Каустик» составила

· в 2006 году 494 917 – 0 – 1 631 = 493 340 тыс. руб.

· в 2007 году 972 503 – 111 988 – 194 598 = 665 917 тыс. руб.

· в 2008 году 1 923 402 – 238 109 – 585 618 = 1 099 675 тыс. руб.

Рассмотрим динамику прибыли от продаж ОАО «Каустик» (рис. 3). Прибыль от продаж в период 2006-2008 гг. увеличивалась. В 2007 году величина прибыли от продаж увеличилась на 34,98% по сравнению с уровнем 2006 года. В 2008 году прибыль от продаж значительно возросла по сравнению с уровнем 2007 года, прирост составил 65%.

Рисунок 3. Динамика прибыль от продаж ОАО «Каустик» за период 2006-2008 гг.

Источник: составлено автором.

Следующий показатель прибыли в Отчете о прибылях и убытках – прибыль (убыток) до налогообложения – рассчитывается:

ПдН = ПП+%пол-%упл+Ддр+ПрД-ПрР,

где ПдН – прибыль (убыток) до налогообложения,

%пол – проценты к получению,

%упл – проценты к уплате,

Ддр – доход от участия в других организациях,

ПрД – прочие доходы,

ПрР – прочие расходы.

Прибыль до налогообложения ОАО «Каустик» составила:

· в 2006 году 493 340+3 027-345 351+0+4 525 697-4 472 387=204 596 тыс. руб.

· в 2007 году 665 917+17 593-412 696+0+3 429 694-3 457 371=243 137 тыс. руб.

· в 2008 году 1 099 765+47 829-511 736+0+3 100 118-3 268 284=467 602 тыс. руб.

Теперь рассмотрим динамику прибыли (убытка) до налогообложения ОАО «Каустик» (рис. 4). В 2007 году прибыль ОАО «Каустик» до налогообложения возросла по сравнению с показателем 2006 года на 18,8%. В 2008 году темп роста прибыли до налогообложения значительно увеличился, рост составил 92,3%. Столь значимое увеличение прибыли до налогообложения ОАО «Каустик» в 2008 году связано с ростом валовой прибыли в 2008 году по сравнению с 2007 годом, а так же с сокращение прочих расходов предприятия в 2008 году по сравнению с 2007 годом.

Рисунок 4. Динамика прибыли (убытка) до налогообложения ОАО «Каустик» за 2006-2007 гг.

Источник: составлено автором.

Чистая прибыль (убыток) отчетного периода рассчитывается в Отчете о прибылях и убытках следующим образом:

ЧП = ПдН±ОНА-ОНО-НП-Пр,

где ЧП – чистая прибыль (убыток) отчетного периода,

ОНА – отложенные налоговые активы,

ОНО – отложенные налоговые обязательства,

НП – сумма налога на прибыль,

Пр – прочие обязательные платежи.

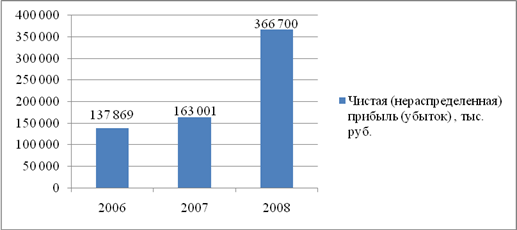

Чистая прибыль ОАО «Каустик» составила:

· в 2006 году 204 596-426-11 556-49 894-4 851=137 869 тыс. руб.

· в 2007 году 243 137-314-19 434-57 987-2 401=163 001 тыс. руб.

· в 2008 году 467 602+245-20 594-78 903-1 650=366 700 тыс. руб.

Чистая нераспределенная прибыль ОАО «Каустик» в период 2006-2007 гг. увеличивалась (рис. 5). Чистая прибыль предприятия в 2007 году увеличилась на 18,23% по сравнению с величиной чистой (нераспределенной прибыли) 2006 года и составила 163 001 тыс. руб. В 2008 году, несмотря на мировой финансовый кризис, чистая прибыль ОАО «Каустик» увеличилась в 2,25 раз по сравнению с аналогичным показателем 2007 года и достигла уровня 366 700 тыс. руб.:

Рисунок 5. Динамика чистой (нераспределенной) прибыли (убытка) ОАО «Каустик» за период 2006-2008 гг.

Источник: составлено автором.

ОАО «Каустик» использует прибыль:

² для обеспечения выполнения налоговых обязательств перед государством;

²для финансирования развития материально-технической базы предприятия - авансирования основного капитала. Потребность в прибыли по этому направлению определяется на основе экспертной оценки потребности в модернизации оборудования с учетом других источников финансирования, но не менее 10 % чистой прибыли, остающейся в распоряжении предприятия (по действующему порядку распределения прибыли ОАО «Каустик»);

² для финансирования прироста собственных оборотных фондов - авансирование собственного оборотного капитала. Акционерами ОАО «Каустик» на годовом собрании 15 апреля 2009 года было принято решение не выплачивать дивиденды по итогам 2008 года и направить чистую прибыль на пополнение оборотных средств предприятия;

² для создания финансовых резервов. Уставом ОАО «Каустик» предусмотрено ежегодные отчисление в резервный фонд предприятия в размере 5% чистой прибыли;

² для погашения долгосрочных и среднесрочных кредитов банка и уплаты процентов по ним. Потребность в этих ресурсах определяется договором и условиями получения и погашения этих кредитов;

² для погашения прочих видов кредитных обязательств предприятия (облигации) и уплата процентов по ним;

² использование прибыли для приобретения кредитных обязательств, акций других предприятий определяется в основном экспертным путем с учетом выбранных целевых установок в развитии предприятия (перелив капитала в другие виды экономики, расширение рынка сбыта и др.);

² для финансирования деятельности объединений, ассоциаций, концернов и других горизонтальных структур, членом которых является предприятие. ОАО «Каустик» входит в группу компаний ООО «НикоХим»;

²для обеспечения социального развития предприятия и повышения материальной заинтересованности работников с учетом потребности в социальных, культурных, жилищных мероприятиях и их стоимости. Например, в 2008 году за счет предприятия были приобретены 87 санаторно-курортных путевок на сумму 2437,855 тыс. руб., в оздоровительном лагере «Рассвет», принадлежащим ОАО «Каустик», в 2008 году за летний период отдохнули 1050 детей работников ОАО «Каустик» и жителей Красноармейского района. Стоимость путевки в оздоровительный лагерь «Рассвет» в 2008 году составляла 8600 руб., при этом родители оплачивали лишь 350 руб. за путевку. Дети из малоимущих и неполных семей смогли отдохнуть в лагере бесплатно.

Выплата дивидендов осуществлялась с 1993 года, так как в этом году предприятие приняло организационно-правовую форму открытого акционерного общества. Рассмотрим динамику дивидендных выплат (табл. 1).

Из таблицы видно, что суммы, приходящиеся на выплату дивидендов по обыкновенным акциям в период выплаты дивидендов практически всегда превышала норму прибыли по акциям, по привилегированным акциям превышало нормативное значение, установленное Общим собранием акционеров. Это говорит о том, что фактическая чистая прибыль ОАО «Каустик» 1993 – 1995 годов превышала запланированное значение.

Таблица 1

Динамика дивидендных выплат по акциям Общества

| Вид ценной бумаги | 1993 | 1994 | 1995 | |||

| Сумма, руб. | % к ном. | Сумма, руб. | % к ном. | Сумма, руб. | % к ном. | |

| Обыкновенные акции | 184915 | 50 | 367881 | 100 | 739784 | 200 |

| Привилегированные акции | 739782 | 600 | 1479664 | 120 | 1479564 | 1200 |

Источник: годовой отчет 2008г.

Начиная с 1997 года, Общим собранием акционеров ОАО «Каустик» ежегодно принимается решение о невыплате дивидендов и направлении данных средств на развитие производства. В связи с этим с 1996 года начисление дивидендов не производится. Акционеры наращивают стоимость компании (своих акций).

Собственники предприятия не получают дивиденды, а направляют их на развитие предприятия.

ОАО «Каустик» использует чистую прибыль для финансирования социальных нужд его работников, процентов по облигациям, финансирования целевых программ, выплат тантьема, а так же на благотворительные цели. «Тантьема – дополнительное вознаграждение, выплачиваемое в виде процентов от чистой прибыли выплачиваемая высшему руководящему составу, директорам и руководящим акционерных обществ, банков, страховых компаний» {6, с. 739}.

Часть чистой прибыли ОАО «Каустик» использует на поддержание производства. В период кризиса расширение производства не представляется возможным для данного предприятия. Сумма дивидендов, приходящаяся на одну акцию, рассчитывается, несмотря на то, что не выплачивается акционерам, для того, что бы можно было проследить прирост стоимости предприятия (табл. 2).

Таблица 2

Расчет чистой прибыли, приходящейся на одну акцию

ОАО «Каустик» 2005-2008 гг.

| Показатели | За 2005 год | За 2006 год | За 2007 год | За 2008 год |

| 1. Чистая прибыль, тыс. руб. | 137 195 | 137 869 | 163 001 | 366 700 |

| 2. Количество обыкновенных акций, находящихся в обращении на конец периода, шт. | 29 479 568 | 29 479 568 | 29 479 568 | 1 473 978 400 |

| 3. Чистая прибыль, приходящаяся на одну акцию, руб. | 4,65 | 4,68 | 5,53 | 0,25 |

Источник: Годовой отчет ОАО «Каустик» за 2006г, Годовой отчет ОАО «Каустик» за 2008 г.

Таким образом, собственники предприятия ОАО «Каустик» отказываются от получения дивидендов и вкладывают часть чистой прибыли, приходящуюся на дивиденды в развитие и поддержание производства, то есть воздерживаются от получения дивидендов в надежде, что реинвестированная прибыль принесет большую отдачу в будущем.

«В Обществе создается резервный фонд в размере 5% от его уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений в размере на менее 5% от чистой прибыли до достижения им установленного размера» {5, с. 26}.

Резервный фонд предприятия предназначен для покрытия его убытков, а так же для погашения облигаций ОАО «Каустик» и выкупа акций в случае отсутствия иных средств.

Проведем анализ статей отчета о прибылях и убытках, влияющих на величину прибыли предприятия (приложения 3-5). В ходе анализа были рассчитаны следующие показатели {9, с.163}:

1) абсолютное отклонение: ± ΔП = П1-П0,

где П0 – прибыль базисного периода,

П1 – прибыль отчетного периода,

ΔП – изменение прибыли.

Например, рассчитаем изменение чистой прибыли ОАО «Каустик»:

ΔП= +674 тыс. руб. Чистая прибыль в 2006 году по сравнению с 2005 годом увеличилась на 674 тыс. руб.

ΔП = +25 132 тыс. руб. Чистая прибыль в 2007 году по сравнению с 2006 годом увеличилась на 25 132 тыс. руб.

ΔП= +203 699 тыс. руб. Чистая прибыль ОАО «Каустик» увеличилась в 2008 году по сравнению с 2007 годом на 203 699 тыс. руб.

2) Темп роста прибыли: Темп роста =  *100%. В 2006 году темп роста чистой составил прибыли 100,49% по сравнению с 2005 годом. В 2007 году темп роста чистой прибыли 118%. В 2008 году темп роста чистой прибыли составил 224,97% по сравнению с 2007 года.

*100%. В 2006 году темп роста чистой составил прибыли 100,49% по сравнению с 2005 годом. В 2007 году темп роста чистой прибыли 118%. В 2008 году темп роста чистой прибыли составил 224,97% по сравнению с 2007 года.

3) Уровни каждого показателя относительно выручки от продажи (в %). Показатели рассчитываются в базисном и отчетном периодах.

R= П1 / П0 *100%,

где R – уровень каждого показателя относительно выручки от продаж.

Уровень показателя чистой прибыли ОАО «Каустик» относительно выручки от продаж: а) в 2006 году R2006 = 17,94%; б) в 2007 году R2007 = 6,72%; в) в 2008 году R2008 = 6,84%. Величина прибыли в 2008 году составила 8,72% от величины выручки. Доля чистой прибыли в выручке за рассматриваемый период была наибольшей в 2006 году.

4) Изменение структуры (уровень базисного периода – уровень отчетного периода) ±ΔУ=УП1 – УП0,

где УП1 – уровень отчетного периода,

УП0 – уровень базисного периода.

Доля чистой прибыли в выручке от реализации в 2006 году сократилась на 1,26% по сравнению в 2005 годом. Доля чистой прибыли в выручке от реализации в 2007 году сократилась на 11,22% по сравнению с 2006 годом. Доля прибыли в выручке от реализации выросла в 2008 году на 0,12% по сравнению с 2007 годом.

Теперь рассмотрим влияние факторов на прибыль от продаж ОАО «Каустик»:

1) Расчет влияния фактора «Выручка от продажи» {9, с. 171}. Расчет влияния этого фактора нужно разложить на две части. Так как выручка – это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль цены, по которым продавалась продукция, а затем рассчитаем влияние на прибыль изменения количества проданной продукции. При этом необходимо учесть, что инфляция в 2006 году составляла 9%, в 2007 году составляла 11,9%, а в 2008 году составляла 13,3%.

Рассчитаем индекс цены{9, с.172}: (Jц ) = (100+И)/ 100,

где Jц – индекс цены,

И – уровень инфляции.

Jц 2006 = (100+9)/100 = 1,09;

Jц 2007 = (100+11,9)/100 = 1,119;

Jц 2008=(100+13,3)/100 = 1,133.

Следовательно, выручка от продажи в сопоставимых ценах будет равна: В1=В0/ Jц, где

В1 – выручка от продажи в сопоставимых ценах,

В0 – выручка от продажи продукции в отчетном периоде.

В12006 = 768 690 / 1,09 =705 220,2 тыс. руб.

Значит, выручка от продажи продукции ОАО «Каустик» в 2006 году по сравнению с 2005 годом увеличилась за счет роста цены на 705 220,2 тыс. руб.

В12007 = 2 427 381/ 1,119 = 2 169 241,3 тыс. руб.

Следовательно, выручка от продажи продукции в 2007 году по сравнению с 2006 годом увеличилась за счет роста цены на 2 169 241,3 тыс. руб.

В12008= 5 361 487/1,133=4 732 115,6 тыс. руб.

Следовательно, выручка от продажи продукции в 2008 году по сравнению с 2007 годом увеличилась за счет роста цены на 629 371,4 тыс. руб.

ΔВц = В0 – В1,

где ΔВц – изменение выручки под влиянием фактора «цена».

ΔВц2006 = 768 690 - 705 220,2 = 63 469,8 тыс. руб.

ΔВц2007 = 2 427 381 - 2 169 241,3 = 258 139,7 тыс. руб.

ΔВц2008 = 5 361 487 - 4 732 115,6 = 629 371,4 тыс. руб.

Δ ВКол-во товаров = В1 – В0,

где Δ ВКол-во товаров – изменение выручки под влиянием фактора «количество проданной продукции».

Δ ВКол-во товаров2006 = 705 220,2 – 714 712 = - 9 491,8 тыс. руб.

ΔВКол-во товаров2007 = 2 169 241,3 – 768 690 = 1 400 551,3 тыс. руб.

Δ ВКол-во товаров2008 = 4 732 115,6-2 427 381=2 304 734,6 тыс. руб.

В 2006 году увеличение реализуемой продукции привело к увеличению выручки ОАО «Каустик» на 63 469,8 тыс. руб. Количество проданной продукции в 2006 году увеличилось не значительно, что привело к снижению прибыли на 9 491,8 тыс. руб.

Увеличение количества реализуемой продукции в 2007 году привело к увеличению выручки на 1 400 551,3 тыс. руб., а остальной прирост выручки был получен за счет повышения цен на 11,9% в 2007 году по сравнению с уровнем 2006 года.

Увеличение количества реализуемой продукции в 2008 году привело к увеличению выручки на 2 304 734,6 тыс. руб., а остальной прирост выручки был получен за счет повышения цен на 13,3%. В данном случае в 2007 - 2008 годах качественный и количественный факторы повлияли положительно на увеличение прибыли от продаж.

Рассчитаем влияние фактора «Цена» {9, с.172}. Для определения степени влияния изменения цены на изменение суммы прибыли от продаж необходимо сделать следующие расчеты:

ΔПп(ц)= (ΔВц * R0) / 100,

где ΔПп(ц) – изменение прибыли под влиянием фактора «цена».

ΔПп(ц)2006 = (63 469,8*70,37)/100 = 44 663,7 тыс. руб.

ΔПп(ц)2007 = (258 139,7* 64,18) /100 = 165674,1 тыс. руб.

ΔПп(ц)2008= (629 371,4* 27,43)/100 = 172 636,6 тыс. руб.

Прирост цен на продукцию предприятия в 2006 году по сравнению с 2005 годом в среднем на 9% привел к увеличению суммы прибыли от продаж ОАО «Каустик» на 44 663,7 тыс. руб.

Таким образом, прирост цен на продукцию ОАО «Каустик» в 2007 году по сравнению с 2006 годом в среднем на 11,9% привел к увеличению суммы прибыли от продаж на 165674,1 тыс. руб.

Прирост цен на продукцию в 2008 году по сравнению с 2007 годом в среднем на 13,3% привел к увеличению суммы прибыли от продаж на 172 636,6 тыс. руб.

Рассчитаем влияние фактора «Количество проданной продукции». {9, с. 173} Влияние на сумму прибыли от продажи изменения количества проданной продукции можно рассчитать следующим образом:

ΔПп(к)= ((В1- В0)- ΔВц)*R0) / 100,

где ΔПп(к) – изменение прибыли под влиянием фактора «количество проданной продукции».

ΔПп(к)2006 = (53 978 - 63 469,8)*70,37 /100 = - 6 679,4 тыс. руб.

ΔПп(к)2007= (1 658 691 - 258 139,7)*64,18 / 100 = 898 873,8 тыс. руб.

ΔПп(к)2008= (2 934 106-629 371,4)* 27,43/100 = 632 188,7 тыс. руб.

Влияние получилось отрицательным, то есть в результате незначительного увеличения объема полученной в 2006 году выручки в сопоставимых ценах 2005 года сумма прибыли от продаж уменьшилась на 6 679,4 тыс. руб.

В 2007 году влияние получилось положительным, то есть в результате увеличения объема полученной выручки в сопоставимых ценах сумма прибыли от продаж увеличилась на 898 873,8 тыс. руб.

Таким образом, влияние получилось положительным, то есть в результате увеличения в 2008 году объема полученной выручки в сопоставимых ценах сумма прибыли от продаж увеличилась на 632 188,7 тыс. руб.

2) Расчет влияния фактора «Себестоимость проданной продукции» осуществляется следующим образом {9, с. 173}:

ΔПп(с)= (В1*(УС1 – УС0 ))/100,

где ΔПп(с) – изменение выручки под влиянием фактора «себестоимость проданной продукции».

ΔПп(с)2006 = (768 690*6,18) / 100 = 47 505 тыс. руб.

ΔПп(с)2007= (2 427 381*24,33) / 100 = 590581,8 тыс. руб.

ΔПп(с)2008= (5 361 487*4,19)/100=224 646,3 тыс. руб.

Себестоимость – это фактор обратного влияния по отношению к прибыли. Себестоимость продукции в 2006 году по сравнению с 2005 годом увеличилась, и её доля в выручке от реализации увеличилась на 6,81%, что привело к снижению прибыли от продаж в 2006 году на 47 505 тыс. руб.

Себестоимость продукции в 2007 году увеличилась, и её доля в выручке от продаж увеличилась на 24,33% по сравнению с 2006 годом, что привело к снижению прибыли от продаж в 2007 году на 590581,8 тыс. руб.

Себестоимость продукции в 2008 году увеличилась, и её доля в выручке от продажи увеличилась на 4,19% по сравнению с 2007 годом, что привело к снижению прибыли от продаж в 2008 году на 224 646,3 тыс. руб.

3) Расчет влияния фактора «Коммерческие расходы». Для расчета используется формула, аналогичная предыдущей {9, с. 174}:

ΔПп(кр)= (В1*(УКР1 – УКР0))/100,

где ΔПп(кр) – изменение прибыли под влиятием фактора «коммерческие расходы»,

УКР1, УКР0 – соответственно уровни коммерческих расходов в отчетном и базисном периодах.

ΔПп(кр)2007 = (2 427 381 * 4,61) /100 = 111 929,9 тыс. руб.

ΔПп(кр)2008 = (5361487*(-0,17))/100= - 9 114,5 тыс. руб.

В 2005-2006 годах у ОАО «Каустик» не было, следовательно, их величина не влияла на прибыль, полученную от продаж.

Таким образом, увеличения уровня коммерческих расходов на 4,61% в 2007 году по сравнению с уровнем 2006 года, привело к снижению прибыли на 111 929,9 тыс. руб. Уменьшение уровня коммерческих расходов на 0,17% в 2008 году по сравнению с уровнем 2007 года, привело к повышению прибыли на 9 114,5 тыс. руб.

4) Расчет влияния фактора «Управленческие расходы» {9, с. 174}:

ΔПп(ур)= (В1*(УУР1 – УУР0))/100,

где ΔПп(ур) – изменение прибыли под влиянием фактора «управленческие расходы»,

УУР1, УУР0 – соответственно уровни управленческих расходов в отчетном и базисном периодах.

ΔПп(ур)2006 = (768 690*0,02)/100 = 153,7 тыс. руб.

ΔПп(ур)2007 = (2 427 381*7,8) / 100 = 189 335,7 тыс. руб.

ΔПп(ур)2008 = (5361487*2,91)/100=185 119,3тыс. руб.

Это означает, что незначительный перерасход по управленческим расходам в 2006 году по сравнению с 2005 годом и повышение их уровня на 0,02% уменьшил суммы прибыли от продаж на 153,7 тыс. руб. Перерасход по управленческим расходам в 2007 году по сравнению с 2006 годом и повышение их уровня на 7,8% уменьшил суммы прибыли от продаж на 187 335,7 тыс. руб. Перерасход по управленческим расходам в 2008 году по сравнению с 2007 годом и повышение их уровня на 2,91% уменьшили суммы прибыли от продаж на 185 119,3тыс. руб.

В результате анализа факторов, влияющих на величину прибыли ОАО «Каустик», было выявлено, что:

v увеличение цен, по которым продается продукция предприятия, способствует увеличению прибыли;

v увеличение количества проданной продукции так же положительно влияет на прибыль;

v увеличение фактора «себестоимость проданной продукции» отрицательно отражается на величине прибыли предприятия;

v увеличение коммерческих расходов отрицательно влияет на прибыль предприятия, поэтому уменьшение в 2008 году коммерческих расходов повлияло на повышение прибыли;

v увеличение управленческих расходов отрицательно отражается на величине прибыли предприятия.

Факторный анализ отчета о прибылях и убытках за 2006-2008 гг. показал, что увеличение выручки от продажи продукции, товаров, работ и услуг благоприятно влияют на прибыль предприятия. В то же время увеличение таких факторов как - себестоимость проданной продукции, товаров, работ, услуг, коммерческих и управленческих расходов ОАО «Каустик» - оказывают отрицательное влияние на прибыль предприятия. Несмотря на то, что в период 2006 – 2008 гг. прибыль ОАО «Каустик» увеличивалась, нельзя сказать, что предприятие работало эффективно. В течение рассматриваемого периода темп роста себестоимости продукции опережает темпы роста выручки и прибыли ОАО «Каустик».