2020-01-14

2020-01-14 2515

2515

Одним из основных признаков предприятия является наличие у него обособленного имущества. Согласно законодательству и уставу предприятия оно может принадлежать ей на праве собственности либо владения, пользования и распоряжения в пределах, установленных собственником или уполномоченным им органом и действующими законодательными органами.

Наличие обособленного имущества обеспечивает материально-техническую возможность функционирования предприятия, ее экономическую состоятельность и надежность. Без имущества не могут осуществлять свою деятельность ни крупные, ни малые предприятия.

На предприятиях состав и структура имущества могут существенно различаться, однако главной составляющей для большинства предприятий являются основные средства.

Основные средства – один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

Основные средства – это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной форме в течение длительного периода времени и утрачивают свою стоимость по частям. [16, с.158]

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование.

Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Основные производственные фонды должны систематически обновляться. Рост основных фондов, особенно орудий труда, и улучшение их качества на основе новейших технических и научных достижений повышает техническую вооруженность труда, являются важнейшим условием выпуска высококачественной продукции с меньшими затратами труда, роста производительности труда и снижения себестоимости продукции.

Информационной базой для проведения анализа обеспеченности предприятия основными средствами производства является главным образом бухгалтерская отчетность. В первую очередь — это баланс (ф. № 1), "Отчет о прибылях и убытках" (ф. № 2), приложение к балансу (ф. № 5).

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций.

Методика проведения анализа основных средств нацелена на выбор наилучшего варианта их использования. Следовательно, этот анализ имеет некоторые особенности:

1. вариантность решений по использованию основных средств;

2. нацеленность на перспективу. [21, с.269]

При анализе следует учитывать законы развития систем, так как каждый технологический этап или экономический уклад имеет свои пределы роста, определяемые технологическими системами. Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

1.2 Сущность основных фондов предприятия, их состав и структура

Любой процесс производства есть процесс преобразования предметов труда, осуществляемый живым трудом при помощи средств труда. Совокупность средств труда образует основные фонды предприятия.

Основные фонды предприятия – это материально-вещественные ценности, которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию (работы, услуги) по частям по мере износа. С точки зрения экономики, основные фонды представляют собой часть имущества предприятия, которая используется в качестве средств труда при производстве продукции (работ, услуг) или для управленческих нужд предприятием в течение длительного периода, т.е. срока полезного использования свыше 12 месяцев.[16, с. 216]

Здесь следует отметить, что сроком полезного использования является период, в течение которого использование объекта основных фондов приносит (или будет приносить) экономические выгоды (доход) предприятию.

Основные фонды предприятия в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности предприятия. Они являются активным элементом производства предприятия и при правильном их использовании не только обеспечивают создание продукции (работ, услуг), но и способствуют улучшению условий труда работников. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда и придают труду творческий характер.

По определению Н. С. Стражева, основные средства предприятия представляют совокупность вещей, сохраняющих свою материально-вещественную форму, используемых организацией в хозяйственной деятельное та в течение длительного (более 12 месяцев) периода. [32, с.255]

Сущность основных фондов предприятия на современном этапе проявляется в наличии у этих фондов следующих характеристик:

· они вещественно воплощены в средствах труда;

· они непосредственно используются в производстве продукции;

· они используются в течение длительного времени;

· они не предназначены для дальнейшей перепродажи;

· они способны приносить предприятию экономические выгоды (доход) в настоящее время и (или) в будущем;

· их стоимость по частям переносится на производимую продукцию (выполняемые работы, оказываемые услуги);

· они сохраняют натуральную форму длительное время по мере износа;

· они возмещаются (восстанавливаются) путем амортизационных отчислений по истечении срока службы.

В соответствии с этим состав основных фондов довольно разнообразен. Так, в зависимости от назначения основные фонды предприятий делятся на основные производственные и основные непроизводственные фонды.

К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно. Это, прежде всего, орудия труда (машины, механизмы, оборудование), средства, которые используются для сохранности и перемещения предметов и продуктов труда (транспортные средства), а также производственные помещения, сооружения, необходимые для создания нормальных производственных условий (производственные здания, склады, трубопроводы). Также к основным фондам производственного назначения относятся взрослый рабочий и продуктивный скот, многолетние насаждения, а также капитальные затраты на улучшение земель (мелиорация, осушение, ирригация), затраты в арендованные основные средства.

Непроизводственные основные фонды предназначены для удовлетворения культурно-бытовых нужд населения, они используются в лечебных и детских учреждениях, клубах, школах, в общественном питании и торговле, в жилищно-коммунальном хозяйстве, сфере бытового обслуживания, здравоохранении, просвещении и пр. Непроизводственные основные фонды, по существу, не являются средствами труда, но они также служат длительное время, сохраняют свою вещественно-натуральную форму и постепенно частями теряют свою первоначальную стоимость по мере изнашивания. [14, с.121]

В зависимости от назначения и натурально-вещественных признаков выделяют следующие группы основных фондов:

1. Здания - архитектурно-строительные объекты, предназначенные для создания необходимых условий труда (производственные корпуса цехов, депо, гаражи, складские помещения, производственные лаборатории и т.д.).

2. Сооружения – инженерно-строительные объекты, предназначенные для тех или иных технологических функций необходимы для осуществления процесса производства с изменением труда (насосные станции, тоннели и т.д.).

3. Передаточные устройства – устройства, с помощью которых передаются энергия различных видов, а также вещества нефти (газопроводы).

4. Машины и оборудование, в том числе: силовые машины и оборудование, предназначенные для выработки и преобразования энергии (генераторы, двигатели); рабочие машины и оборудование, используемые для непосредственного участия в технологических процессах (станки, прессы, молоты, подъемно транспортные механизмы и другое оборудование); измерительные и регулирующие приборы и устройства (лабораторное оборудование); вычислительная техника - совокупность средств, предназначенных для ускоренной автоматизации процессов (компьютеры.); прочие машины и оборудование.

5. Транспортные средства - все виды транспортных средств (внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т.д.).

6. Инструменты, производственный и хозяйственный инвентарь и прочие основные фонды (инструменты режущие, давящие, ударные; инвентарь производственного и хозяйственного назначения, оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.).

7. Скот рабочий (лошади, волы, ослы, верблюды и т.п.).

8. Скот продуктивный (коровы, быки-производители, свиноматки, хряки).

9. Многолетние насаждения (плодовые насаждения, лесные полосы).

10. Капитальные затраты по улучшению земель - без сооружений.

11. Прочие основные фонды.

По своей принадлежности основные фонды подразделяются на объекты, принадлежащие предприятию на правах собственности (собственные), объекты, находящиеся в оперативном управлении (хозяйственном ведении) и объекты, полученные в аренду (арендованные). Собственные фонды включаются в состав собственных источников хозяйства. Арендованные фонды и объекты, находящиеся в оперативном управлении (хозяйственном ведении) используются предприятием на оговоренных условиях (по договору) в течение ограниченного срока, такие объекты в состав собственных источников не включаются. [13, с.158]

По характеру использования в процессе производства основные фонды предприятия делятся на объекты, находящиеся в эксплуатации (действующие фонды); и объекты, находящиеся в резерве, в стадии достройки, реконструкции, частичной ликвидации, на консервации (недействующие фонды).

По вещественному составу основные фонды предприятий делятся на инвентарные и неинвентарные основные фонды. К инвентарным основным фондам относят объекты, имеющие вещественное выражение и поддающиеся проверке, обмеру и подсчету в натуре (шт, кг). К неинвентарным основным фондам относятся капитальные вложения в земельные и лесные угодья.

Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую (производственную) структуру основных фондов.

В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на: активные (обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов). То есть активная часть основных фондов предприятия непосредственно воздействует на предмет труда и определяет количество и качество выпускаемой продукции, а пассивная часть основных фондов предприятия создает необходимые нормальные условия для функционирования активной части.

На структуру основных фондов предприятий влияет серийность производства продукции. На предприятиях какой-либо отрасли с преобладанием индивидуальной и мелкосерийной продукции доля машин и оборудования в стоимости основных фондов снижается, а на предприятиях той же отрасли, выпускающих преимущественно средне- и крупносерийные изделия, эта доля повышается. Наряду с этим экономическая практика показывает, что повышение доли активной части основных фондов всего на 1 % при соответствующих условиях будет способствовать росту фондоотдачи на 0,3-0,35 %, а это позволит увеличить выпуск продукции и снизить ее себестоимость. [21, с.156]

Ознакомившись с работами различных авторов и исходя из выше сказанного, можно сделать заключение:

1. Основные средства играют огромную роль в процессе труда, они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия.

2. Основные средства служат в течение длительного времени и переносят свою стоимость на продукцию постепенно.

3. По своему составу, целевому назначению и функциям, выполняемым в процессе труда, основные средства можно подразделить на группы, которые образуют структуру основных фондов.

4. Основные средства в зависимости от характера участия в процессе производства подразделяются на производственные и непроизводственные цели.

5. Наибольший удельный вес в промышленности занимают машины и оборудование, которое принято относить к активной части основных средств. Его состав определяет производственную мощность предприятия.

Остальные группы основных фондов относятся к пассивной их части - они прямо не участвуют в переработке сырья. Однако значение их чрезвычайно велико, так как они создают необходимые условия для нормального протекания производственных процессов.

6. Структура основных средств зависит от ряда факторов: технического уровня, размера и специализации предприятия, типа производства, географического размещения.

1.3 Износ и амортизация основных средств. Способы начисления амортизации

Находящиеся на предприятиях основные фонды имеют свойство постепенно изнашиваться, то есть утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания.

С точки зрения экономики износ – это потеря стоимости основных средств. Существует два основных вида износа основных фондов: физический и моральный. Однако в современных условиях стоит также выделить и социальный, экологический, частичный и полный износ.

Под физическим износом понимается потеря средствами труда своих первоначальных качеств.

Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения планово предупредительных ремонтов и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

Основные фонды, подвергаясь в процессе производства физическому износу, ежегодно теряют часть своей стоимости, равную той ее величине, которая перенесена на изготовленную в течение этого года продукцию. Эта величина определяется по следующей формуле:

У И = С ф / А п*100, (1.1)

где У И - износ основных фондов, выраженный в процентах;

С ф - фактический срок эксплуатации основных фондов (лет);

А - нормативный срок службы (амортизационный период) фондов (лет).

Для характеристики степени физического износа основных фондов используется ряд показателей.

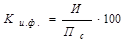

Коэффициент физического износа основных фондов (Ки.ф.):

(1.2)

(1.2)

где И — сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации;

Пс — первоначальная (балансовая) или восстановительная стоимость основных фондов.

Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и на основе данных о фактическом сроке их службы.

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле:

(1.3)

(1.3)

где Тф и Тн — фактический и нормативный сроки службы данного инвентарного объекта.

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по следующей формуле:

(1.4)

(1.4)

где Тв — возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы. Чаще всего он определяется экспертным путем.

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле:

(1.5)

(1.5)

где di — удельный вес i-го конструктивного элемента в стоимости здания, %;

ai — процент износа i-го конструктивного элемента здания.

Коэффициент годности основных фондов укрупненно характеризует их физическое состояние на определенную дату и исчисляется по формуле:

(1.6)

(1.6)

Коэффициент годности основных фондов может быть определен и на основе коэффициента физического износа:

(1.7)

(1.7)

Все эти формулы предполагают равномерное физическое изнашивание основных фондов, что далеко не всегда совпадает с реальной действительностью, и в этом заключается их основной недостаток. [18, с.86]

Физический износ основных фондов предприятия наступает, как в результате их использования в процессе производства, так и в период их бездействия. Бездействующие фонды изнашиваются, если подвергаются воздействию естественных процессов, причем в результате такого износа обществу наносятся большие убытки.

Что касается действующих фондов предприятий, то их физический износ зависит от ряда факторов, в том числе от качества основных фондов, от степени нагрузки, от особенностей технологического процесса и степени защиты основных фондов от влияния внешних условий, в том числе агрессивных сред (температура, влажность), от качества ухода, от квалификации рабочих и их отношения к фондам. [13 с.101]

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах:

Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях. Коэффициент морального износа первой формы (К1МИ) можно определить из выражения:

К1МИ = (Сперв -Вс) / Сперв *100, (1.8)

где Вс — стоимость вопроизводства основных фондов.

Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

Коэффициент морального износа второй формы (К"МИ) можно определить из следующего выражения:

К"МИ = [1-(С'перв /(ПТ'*Т') / С''перв (ПТ"*Т")]* 100, (1.9)

где С'перв, С''перв — первоначальная стоимость соответственно старой и новой машины, руб.;

ПТ', ПТ"— возможная годовая производительность соответственно старой и новой машины, нат. ед.;

Т',Т"— срок полезного использования соответственно старой и новой машины, лет.

Однако при этом не учитывается экономия сырья и материалов или экономия рабочей силы, что может быть обеспечено новыми основными фондами. Поэтому для более точного учёта морального износа второго вида следует сравнивать основные фонды и издержки производства, применяя следующую формулу:

Изн.(м2) = [(Изд2 – Изд1)/Изд2]*100%, (1.10)

где Изд1 – издержки производства действующих основных фондов (рублей);

Изд2 – издержки производства новых основных фондов (рублей).

Моральный износ обычно наступает раньше физического износа, то есть основные фонды, которые ещё могут быть использованы, уже экономически не эффективны.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления — недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов.

Решить проблему морального износа можно с помощью осуществления ряда мероприятий. Прежде всего, машины и механизмы должны использоваться с максимальной загрузкой, чтобы ускорить отдачу их полезного эффекта до наступления момента старения, важно сокращать сроки строительства новых объектов и сроки эксплуатации машин и оборудования, добиваться, чтобы машины и оборудование не задерживались на складах или в монтаже.

Социальный износ основных фондов – это потеря стоимости в результате того, что новые основные средства обеспечивают более высокий уровень социальных требований (комфортность, безопасность, эргономичность).

Экологический износ основных фондов – это потеря стоимости в результате ужесточения стандартов в области охраны окружающей среды.

Кроме этого, можно выделить частичный и полный износ основных фондов. Частичный износ наступает вследствие неравномерного износа отдельных элементов основных фондов и возмещается путем ремонта. Полный износ соответствует полному обесцениванию основных фондов, когда их дальнейшее использование убыточно или невозможно. В этом случае целесообразно основные фонды ликвидировать и заменять новыми, более современными. [25, с.240]

Во время эксплуатации основных фондов наступает период, когда их необходимо ремонтировать или заменять новыми, для этого нужны денежные средства. Они создаются и накапливаются при эксплуатации машины, так как в процессе труда часть стоимости ее переносится на созданный продукт, указанная часть стоимости машины включается в затраты на производство продукции в виде амортизации. Следует отметить, что износ и амортизация не тождественные понятия, т.к. амортизация в денежной форме выражает износ основных фондов и может не совпадать с размером износа в отдельные промежутки года.

Итак, амортизация - это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию, выполняемые работы, оказываемые услуги. Она выполняет следующие задачи:

1) позволяет определить совокупные общественные издержки производства для исчисления объема и динамики национального дохода в стране:

2) характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства;

3) создает денежный фонд на предприятиях для замены износившихся средств труда (основных фондов) и их капитального ремонта.

Амортизация тесно связана с осуществлением научно-технического прогресса посредством установления научно обоснованных норм амортизации основных фондов. Поэтому одной из главных задач в области НТП является разработка и введение новых, более коротких сроков амортизации производственного оборудования с ограничением объемов мало эффектного капитального ремонта и увеличением доли амортизационных отчислений, выделяемых на замену изношенного и морально устаревшего оборудования.

Величина стоимости, включаемая посредством амортизации в издержки производства, представляет собой амортизационные отчисления, они производятся на основе норм амортизации, которые устанавливаются по каждому виду основных фондов. Определяются они путем отнесения сумм годовых амортизационных отчислений к стоимости основных фондов и выражаются в процентах:

Н а = А н / Ф п/в * 100, (1.11)

где Н а - годовая норма амортизации;

А н - размер амортизационных отчислений за год;

Ф п/в– стоимость фондов (первоначальная/ восстановительная).

В настоящее время начисление амортизации на предприятиях регламентируется Положением о порядке начисления амортизации основных средств и нематериальных активов, утвержденным постановлением Министерства экономики Республики Беларусь, Министерства финансов, Министерства статистики и анализа, Министерства архитектуры и строительства 30.03.2004 года № 87/55/33/5.

При исчислении амортизации предприятие самостоятельно определяет норму амортизации и метод начисления амортизации, при этом основную роль играет срок полезного использования основных фондов, т.е. это период, в течение которого использование объекта призвано приносить доход или служить для выполнения основных целей деятельности предприятия. Начисление амортизации может производиться одним из четырех методов, при этом годовая сумма амортизационных отчислений (Аг.) определяется при каждом методе по-разному: [5, с.137]

1) линейный метод (способ равномерного, пропорционального списания стоимости фондов) - сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных фондов и нормой амортизации, исчисленной исходя из срока полезного использования этого объекта

, (1.12)

, (1.12)

где Аг - сумма амортизационных отчислений;

Ф п - первоначальная стоимость основных фондов;

На. – норма амортизации.

2) способ уменьшения остатка - сумма амортизационных отчислений определяется, исходя из остаточной стоимости объекта основных средств на начало года, нормы амортизации, определенной на основе срока полезного использования и коэффициента

, (1.13)

, (1.13)

где Ф ост - остаточная стоимость основных фондов;

Ку – коэффициент ускорения

(НА)лин. – норма амортизации, исчисленная при линейном способе.

3) способ списания стоимости по сумме чисел лет срока полезного использования (куммулятивный способ) сумма амортизационных отчислений определяется, исходя из первоначальной стоимости и соотношения n/S

, (1.14)

, (1.14)

где Ф п - первоначальная стоимость основных фондов;

n – число лет до окончания нормативного срока эксплуатации объекта;

S – сумма чисел лет срока полезного использования.

4) способ списания стоимости пропорционально объему продукции (работ, услуг).

, (1.15)

, (1.15)

где, Ф п - первоначальная стоимость основных фондов;

Qф –фактический объем продукции в отчетном периоде.

Qпл– плановый объем продукции за весь срок полезного использования.

Рассмотрев все методы расчета амортизационных отчислений, используемых на предприятиях, следует отметить достоинства и недостатки каждого способа.

Достоинства линейного метода начисления амортизации - это равномерность поступлений отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении на себестоимость выпускаемой продукции, простота и высокая точность расчетов.

Способ начисления амортизации в зависимости от объема выпуска продукции или работ представляет собой разновидность линейного метода и учитывает специфические условия функционирования отдельных видов объектов основных средств.

Наряду с положительными моментами пропорциональные методы имеют и свои недостатки. Они не всегда обеспечивают полный перенос стоимости основных средств на производимый продукт. Образуется „недоамортизация" основных средств, представляющая собой прямую потерю стоимости, убыток. Неравномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

Стимулирующая роль амортизации существенно возрастает с применением метода ускоренной амортизации основных средств. С точки зрения автора, наиболее оптимальным методом начисления амортизации в условиях рынка является ускоренный метод. Он позволяет в первые годы работы списывать большие суммы в рамках амортизационных отчислений, что позволяет уменьшить налогооблагаемую базу, а это, в свою очередь дает предприятию возможность сэкономить определенную часть денежных средств.

Кроме того, ускоренная амортизация позволяет наибыстрейшим путем восстанавливать средства, потраченные на приобретение основных средств и приобретать новые, более современные и высокопроизводительные основные средства. Этот факт особенно важен в последнее время, когда научно-технический прогресс все быстрее внедряется в нашу жизнь, принося новое оборудование и высокоэффективные технологии. [23, с.191]

Амортизационные отчисления производятся ежемесячно в размере 1/12 суммы годовой амортизации, независимо от способа начисления амортизации.

, (1.16)

, (1.16)

На введенные в действие основные фонды амортизация начинает начисляться с 1-го числа следующего за датой введения месяца. На выбывающие основные средства начисления амортизации прекращается с 1-го числа следующего за датой выбытия месяца.

Сумму амортизационных отчислений предприятие использует самостоятельно, направляя ее на развитие производства и воспроизводство основных фондов.

Существует две формы воспроизводства основных фондов:

а) простое воспроизводство;

б) расширенное воспроизводство;

Простое воспроизводство представляет собой замену устаревшего оборудования и капитальный ремонт основных средств. Расширенное воспроизводство – строительство новых производств, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки. За счет нового строительства вводятся в действие новые предприятия, на которых все элементы основных фондов соответствуют современным требованиям технического прогресса, решается проблема правильного размещения производительных сил. При реконструкции основная часть капитальных вложений направляется на совершенствование активной части основных фондов, при использовании старых производственных зданий, сооружений. Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить большой прирост производства и на этой основе увеличить производительность труда, снизить себестоимость продукции.

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его обновление с целью полного или частичного устранения морального износа второй формы и повышения технико-экономических показателей до уровня аналогичного оборудования более совершенных конструкций.

Модернизация оборудования может проводиться по нескольким направлениям:

а) усовершенствование конструкций действующих машин, повышающие их режимные характеристики и технические возможности;

б) механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования;

в) перевод оборудование на программное управление.

Итоги работы предприятий показывают, что используя средства фонда развития производства, среди которых амортизационные отчисления значительны, они заменяют устаревшее оборудование, внедряют новую технику, совершенствуют организацию производства, добиваясь значительных успехов в повышении производительности труда, снижении себестоимости и улучшении качества продукции, рентабельности производства.

Из выше сказанного, можно сделать вывод:

1. На предприятиях основные фонды имеют свойство постепенно изнашиваться посредством физического и морального износа.

2. На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Решить проблему морального износа можно с помощью осуществления ряда мероприятий. Прежде всего, машины и механизмы должны использоваться с максимальной загрузкой, чтобы ускорить отдачу их полезного эффекта до наступления момента старения, сокращать сроки строительства новых объектов и сроки эксплуатации машин и оборудования, добиваться, чтобы машины и оборудование не задерживались на складах или в монтаже.

3. Величина стоимости, включаемая посредством амортизации в издержки производства, представляет собой амортизационные отчисления. Начисление амортизации может производиться одним из четырех методов: линейный метод, способ уменьшения остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции.

4. Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации основных средств, позволяющих наибыстрейшим путем восстанавливать средства, потраченные на приобретение основных средств и приобретать новые, более современные и высокопроизводительные основные средства.

5. Модернизация оборудования экономически эффективна, если в результате ее проведения возрастает годовой объем производства, увеличивается производительность труда и снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась. Последнее может достигнуто, если относительный прирост прибыли будет больше, чем увеличение стоимости производственных фондов в результате затрат на модернизацию.

1.4 Система показателей состояния и эффективности использования основных фондов предприятия

Для характеристики использования основных производственных фондов применяются различные показатели. Условно их можно разделить на две группы:

- частные показатели.

Обобщающие показатели применяются для характеристики использования основных фондов на всех уровнях народного хозяйства – предприятия, отрасли и народного хозяйства в целом. К этим показателям относят, прежде всего, фондоотдачу и рентабельность.

Частные показатели – это, как правило, натуральные показатели, которые используются чаще всего на предприятиях и их подразделениях. Они делятся на показатели интенсивного и экстенсивного использования основных фондов. Показатели интенсивного использования основных фондов характеризуют величину выхода продукции (выполненной работы) в единицу времени с определенного вида оборудования. Показатели экстенсивного использования основных фондов характеризуют их применение во времени.

Показатели состояния и эффективности использования основных средств можно объединить в три группы (рис. 1.1).

Рис. 1.1. Показатели состояния и эффективности использования основных средств [24, с. 138]

Показатель фондоёмкости дает возможность определить стоимость основных средств на один рубль изготовленной продукции и характеризует обеспеченность предприятия основными фондами.

Рассчитывается по формуле:

, (1.17)

, (1.17)

где  фондоемкость;

фондоемкость;

балансовая стоимость основных средств на конец отчетного периода;

балансовая стоимость основных средств на конец отчетного периода;

стоимость произведенной продукции за отчетный период.

стоимость произведенной продукции за отчетный период.

При нормальных условиях фондоотдача должна иметь тенденцию к увеличению, а фондоемкость – к уменьшению.

Фондовооруженность показывает величину основных средств на одного работника и рассчитывается:

(1.18)

(1.18)

где  фондовооруженность;

фондовооруженность;

среднесписочная численность работников.

среднесписочная численность работников.

Коэффициент стоимости основных фондов в имуществе предприятия отображает удельный вес остаточной стоимости основных фондов в общей стоимости имущества предприятия.

(1.19)

(1.19)

где  коэффициент стоимости основных фондов в имуществе предприятия;

коэффициент стоимости основных фондов в имуществе предприятия;

остаточная стоимость основных средств;

остаточная стоимость основных средств;

стоимость имущества предприятия.

стоимость имущества предприятия.

Качественное изменение основных производственных фондов характеризуют следующие показатели.

Коэффициент износа характеризует часть стоимости основных фондов, которая была списана на затраты производства в предыдущих периодах.

(1.20)

(1.20)

где  коэффициент износа;

коэффициент износа;

сумма износа.

сумма износа.

Коэффициент пригодности отображает часть основных средств, пригодных к эксплуатации.

(1.21)

(1.21)

где  коэффициент пригодности.

коэффициент пригодности.

Коэффициент обновления показывает часть введенных новых основных средств в общей стоимости основных фондов. Рассчитывается по формуле:

(1.22)

(1.22)

Коэффициент выбытия характеризует степень выбытия тех основных фондов, которые либо морально устарели, либо непригодные для дальнейшего использования.

Положительной в деятельности предприятия является ситуация, когда стоимость введенных в действие основных средств превышает стоимость выбывших основных фондов.

(1.23)

(1.23)

где  коэффициент выбытия.

коэффициент выбытия.

Коэффициент прироста показывает степень увеличения основных средств в отчетном периоде по сравнению с прошлым периодом.

(1.24)

(1.24)

где  коэффициент прироста основных средств.

коэффициент прироста основных средств.

Наиболее общим показателем, который характеризует эффективность использования основных средств, является фондоотдача. Она рассчитывается:

(1.25)

(1.25)

где  фондоотдача.

фондоотдача.

Относительным показателем эффективности использования основных средств является рентабельность, которая определяет размер причитающейся прибыли с каждого использованного основного средства.

(1.26)

(1.26)

где  рентабельность;

рентабельность;

общая прибыль за отчетный период.

общая прибыль за отчетный период.

Также к показателям эффективности использования основных фондов предприятия можно отнести показатель удельного веса активной части основных средств в их общей сумме. [17, с.174]

Частные показатели использования основных производственных фондов могут быть также объединены в три группы:

· показатели экстенсивного использования основных фондов, отражающие уровень использования их во времени. Для определения уровня использования основных фондов по времени выделяют следующие виды времени: календарный, режимный, плановый и фактический фонд времени.

Календарный фонд времени — максимально возможный фонд времени, определяется числом дней в плановом периоде.

Режимный фонд времени рассчитывается как календарный за вычетом выходных и праздничных дней.

Плановый фонд времени определяется на основе режимного фонда времени с учетом времени на ремонт оборудования, технические осмотры и т. д.

Фактический фонд времени представляет собой плановую величину фонда времени, скорректированную на время простоев и сверхурочной работы.

Отношение каждого последующего вида фонда времени к предыдущему дает систему коэффициентов использования времени работы оборудования.

Совокупность фондов времени дает возможность проанализировать время работы оборудования. Сравнение календарного и режимного фондов времени дает возможность установить возможности лучшего использования за счет повышения коэффициента сменности, а режимного и возможного - за счет лучшего использования оборудования за счет сокращения затрат времени на ремонт в рабочее время.

Уровень экстенсивного использования основных фондов характеризуется степенью вовлечения оборудования в процесс производства.

· показатели интенсивного использования основных фондов, отражающие величину выпуска продукции на единицу времени. Интенсивная нагрузка основных фондов приводит к снижению себестоимости продукции и росту производительности;

· показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов - как экстенсивных, так и интенсивных.

К первой группе показателей относятся следующие коэффициенты.

Коэффициент экстенсивного использования оборудования характеризует использование основных фондов по времени, в течение всего года, отражает резервы от недоиспользования календарного фонда и определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

Кэкст =  , (1.27)

, (1.27)

где Тф - фактическое время работы оборудования, ч;

Тпл - время работы оборудования по норме (в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Коэффициент сменности работы оборудования характеризует время целосменного использования установленного оборудования, которое работает на многосменном режиме. Он показывает, сколько смен в среднем в течение суток работало установленное оборудование.

Определяется как отношение общего количества отработанных оборудованием данного вида в течение дня машино-смен к количеству машин (станков), работавших в наибольшую смену. Исчисленный таким образом коэффициент сменности показывает, во сколько смен в среднем ежегодно работает каждая единица оборудования.

Ксм =  , (1.28)

, (1.28)

где М – сумма фактически отработанных машино-смен за сутки,

Км – общее количество установленных машин.

Предприятия должны стремиться к увеличению коэффициента сменности работы оборудования, что ведет к росту выпуска продукции при тех же наличных фондах. [14, с.179]

Основные направления повышения сменности работы оборудования:

• повышение уровня специализации рабочих мест, что обеспечивает рост серийности производства и загрузку оборудования;

• повышение ритмичности работы;

• снижение простоев, связанных с недостатками в организации обслуживания рабочих мест, обеспечении станочников заготовками, инструментом;

• лучшая организация ремонтного дела, применение передовых методов организации ремонтных работ;

• механизация и автоматизация труда основных и особенно вспомогательных рабочих. Это позволит высвободить рабочую силу и перевести ее с тяжелых вспомогательных работ на основные работы во вторую и третью смены.

Показатель внутрисменных простоев дополняет коэффициент сменности оборудования. При этом анализируются причины возникновения простоев, среди которых могут быть плохая организация производства, нехватка рабочих, низкий уровень обеспеченности материалами, деталями и т. д.

Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Устанавливается он для всего парка машин, находящихся в основном производстве. Рассчитывается как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы.

Кзаг =  , (1.29)

, (1.29)

где Те - трудоемкость изготовления всех изделий на данном виде оборудования,

Траб – фонд времени загрузки оборудования.

Таким образом, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоемкости изделии. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в два раза (при двухсменном режиме работы) или в три раза (при трехсменном режиме).

Коэффициент сменного режима времени работы оборудования определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии (в цехе) продолжительность смены.

Ксм.р =  , (1.30)

, (1.30)

где Ксм - период коэффициента сменности работы оборудования,

Т – продолжительность смены.

Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Оборудование может быть загружено не полностью, работать на холостом ходу и в это время вообще не производить продукции или, работая, выпускать некачественную продукцию. Во всех этих случаях, рассчитывая показатель экстенсивного использования оборудования, формально можно получить высокие результаты. Однако, они не позволяют сделать вывод об эффективном использовании основных фондов.

Полученные результаты должны быть дополнены расчетами второй группы показателей — интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности.

Кинт =  , (1.31)

, (1.31)

где Пф – фактическая выработка оборудованием продукции в единицу времени;

Пв - технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

Интенсивная нагрузка основных фондов приводит к снижению себестоимости продукции и росту производительности.

К третьей группе показателей использования основных фондов относится коэффициент интегрального использования оборудования.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Кинтегр = Кэкст х Кинт (1.32)

Коэффициент интегрального использования отражает резервы от недоиспользования основных фондов, как в единицу времени, так и по времени в календарном периоде. Значение этого показателя всегда ниже значений его составляющих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования.

При рассмотрении эффективности использования основных фондов особое внимание следует уделить анализу использования машин и оборудования. Все оборудование подразделяется на имеющееся в наличии Н (все оборудование, независимо от его состояния и местонахождения), установленное У (смонтированное и сданное в эксплуатацию) и действующее Д (работающее).

Анализируется соотношение между этими группами оборудования:

Н>У>Д. (1.33)

Для характеристики степени использования оборудования предприятия в производстве применяются специальные коэффициенты вовлеченности:

Кин =  ; Киу =

; Киу =  , (1.34)

, (1.34)

где Кин — коэффициент использования наличного оборудования;

Киу — коэффициент использования установленного оборудования.

В ходе анализа должны быть выявлены причины неэффективного использования всего имеющегося у предприятия в наличии оборудования, если такая ситуация существует.[27, с.168]

В условиях рыночной экономики основные фонды являются главным рычагом, обеспечивающим экономический рост производственных предприятий страны за счет факторов интенсификации производства. Но, если увидеть данные о состоянии основных фондов в Республике Беларусь за последние несколько лет, то здесь наблюдается следующая картина (табл. 1.1).

Таблица 1.1

Состояние основных фондов промышленности Республики Беларусь

| Годы | Износ основных фондов, % на конец года | Коэффициент обновления (ввод в действие основных фондов, % в сопоставимых ценах) | Коэффициент выбытия (ликвидация основных фондов, % в сопоставимых ценах) |

| 2003 | 47,9 | 1,3 | 1,3 |

| 2004 | 40,9 | 1,2 | 1,1 |

| 2005 | 51,5 | 1,0 | 1,5 |

| 2006 | 53,6 | 0,9 | 1,5 |

| Продолжение табл. 1.1 | |||

| 2007 | 55,6 | 1,0 | 1,5 |

| 2008 | 55,8 | 1,0 | 1,6 |

Источник: [8 с.125]

Анализируя данные табл. 1.1, можно сказать, что износ основных фондов промышленных предприятий Республики Беларусь к 2007 году составил 55,6 % от общей стоимости этих фондов. Это означает, что основные фонды промышленности страны изношены более чем наполовину, причем это только физический износ. Что касается морального износа, то по прогнозам экономистов основные фонды промышленности морально изношены более чем на 85 %. [8 с.126]

Следует заметить, что коэффициент выбытия значительно опережает коэффициент обновления основных фондов, так за последние три года 2006-2008 такое отклонение составляет 0,5 (или 50 %), т.е. выбывает из оборота предприятий основных фондов вполовину больше, чем вводится в действие.

Все это негативно отражается на состоянии отечественной промышленности и экономике всей страны в целом. Низкое качество производимых товаров производства, соответственно низкая заработная плата, большие затраты на содержание "состарившихся" основных фондов, и, как следствие, низкая прибыль и нерентабельность производства ожидают отечественные предприятия, если они не предпримут попытку реконструировать, модернизировать свое производство в соответствии с достижениями научно-технического прогресса и новыми технологиями.

Подводя итоги первой главы дипломной работы можно сделать существенные выводы:

1. Основные средства играют огромную роль в процессе труда, они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия.

2. Основные средства служат в течение длительного времени и переносят свою стоимость на продукцию постепенно.

3. По своему составу, целевому назначению и функциям, выполняемым в процессе труда, основные средства можно подразделить на группы, которые образуют структуру основных фондов.

4. Основные средства в зависимости от характера участия в процессе производства подразделяются на производственные и непроизводственные цели. Наибольший удельный вес в промышленности занимает активная часть основных средств.

5. Структура основных средств зависит от ряда факторов: технического уровня, размера и специализации предприятия, типа производства, географического размещения.

6. На предприятиях основные фонды имеют свойство постепенно изнашиваться посредством физического и морального износа.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Решить проблему морального износа можно с помощью осуществления ряда мероприятий.

7. Величина стоимости, включаемая посредством амортизации в издержки производства, представляет собой амортизационные отчисления. Начисление амортизации может производиться одним из четырех методов: линейный метод, способ уменьшения остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции Метод ускоренной амортизации основных средств, позволяет наибыстрейшим путем восстанавливать средства, потраченные на приобретение основных средств и приобретать новые, более современные и высокопроизводительные основные средства.

8. Для комплексной оценки эффективности использования основных фондов применяется система показателей, включая показатели экстенсивного и интенсивного использования, а также обобщающие показатели (фондоотдача, фондоемкость и рентабельность по фондам).

2. АНАЛИЗ СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ ООО "АШХАР"

2.1 Организационно-экономическая характеристика ООО "Ашхар"

Общество с ограниченной ответственностью "Ашхар" города Мосты образовано в результате общего решения Учредителей Общества в соответствии с Протоколом Собрания Учредителей Общества от "17" сентября 2007 года. Зарегистрировано Мостовским районным исполнительным комитетом решением № 704 от 03.10.2007г. ЮЛК-№ 010470

Общество имеет следующее наименование:

полное наименование: Общество с ограниченной ответственностью "Ашхар" города Мосты;

краткое наименование: ООО "Ашхар" города Мосты. (Приложение А)

Основной целью Общества является извлечение прибыли, а так же удовлетворение спроса населения на услуги и работы, оказываемые и выполняемые Обществом.

Для обеспечения комплексного обслуживания потребительского рынка Общество проводит свою хозяйственную деятельность в следующем направлении: производство пластмассовых изделий для упаковывания товаров - код 25220;

Общество действует на основании Устава и Учредительного договора, регулирующего взаимоотношения между Участниками Общества, а также между Обществом и Участниками (Приложение Б)

Имущество Общества является собственностью Общества. Общество несет ответственность по своим обязательствам любым принадлежащим ему имуществом.

Общество учреждено Договором между Никогосяном Гариком Пайлаковичем и Никогосяном Пайлаком Лазрьевичем

Уставный фонд Общества составляет 5 000 000 (Пять миллионов) белорусских рублей и образован в равных долях между участниками.

Главные цели компании: полное удовлетворение потребностей и ожиданий клиента, включая сервис и доставку продукции; постоянное повышение качества; результативности деятельности, регулярное увеличение прибыли.

Место расположения ООО "Ашхар": Республика Беларусь, Гродненская область, город Мосты, улица Калиновского, 19.

Предприятие сотрудничает с различными потребителями, расположенными на всей территории Республики. Основными из них являются мясо-, молочные, сыродельные и сахарные комбинаты, а также предприятия розничной сферы деятельности. (Приложение В)

Вся продукция изготавливается в соответствии с утверждённой технологической документацией и ГОСТами, с применением спецоборудования, полуавтоматов, производства Китая и Германии (Приложение Г)

Основными поставщиками сырья являются такие крупные компании как завод "Полимир" ОАО "Нафтан", ООО "Полимерторг", ЗАО "Поликонта" и др. (Приложение Д)

Предприятие в основном работает по оптовым партиям, что обеспечивает прямые контакты с покупателями, гарантированный сбыт и своевременное поступления денежных средств (Приложение Е)

Предприятие зарекомендовало себя на рынке как надёжный конкурентоспособный поставщик полиэтиленовых изделий.

Структура управления ООО "Ашхар" представлена линейно-функциональным видом организационной структуры (Приложение Ж)

Высшим органом управления ООО "Ашхар" является Общее собрание учредителей. Учредители уполномочены принимать решения по любым вопросам деятельности общества.

Исполнительным органом ООО "Ашхар" является директор, который осуществляет руководство текущей деятельностью, назначается и освобождается общим собранием участников.

Директор:

- без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки;

- распоряжается имуществом общества в пределах, определенных настоящим уставом и учредительным договором;

- принимает и назначает на должности работников общества, принимает решения об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания.

В своей деятельности директор подотчетен общему собранию участников ООО "Ашхар".

Коммерческий директор составляет текущие и перспективные планы развития предприятия, выполняет текущие обязанности директора при его отсутствии, контролирует работу подразделений предприятия.

Главный бухгалтер обеспечивает рациональную организацию учета и отчетности на основе прогрессивных форм и методов бухгалтерского учета и контроля. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Обеспечивает своевременное составление бухгалтерской отчетности на основе данных первичных документов и бухгалтерских записей.

Экономист осуществляет планово-экономическую и сметно-договорную деятельность, а также проводит работу по следующим направлениям:

- организует расчеты по зарплате с работниками предприятия, правильное начисление и перечисление платежей в государственный бюджет;

- составляет проекты перспективных, годовых и оперативных планов, доведение плановых заданий до исполнителей, организация их выполнения;

- осуществляет анализ производственно-хозяйственной деятельности и разрабатывает предложения по выполнению эффективности работы.

Мастер цеха осуществляет получение и доставку деталей, конструкций, оборудования, инструмента, спецодежды и инвентаря, осуществляет планирование использования материальных запасов, направляет, систематически контролирует и регулирует деятельность производственных рабочих; обеспечивает своевременный ввод мощностей и объектов; разрабатывает плановые задания; контролирует производственно-хозяйственную деятельность бригад; осуществляют диспетчерскую функцию, координацию подрядчиков; организует и контролирует эксплуатацию собственного и арендованного парка машин, механизмов и оборудования.

Специалист по сбыту координирует и контролирует работу менеджеров по продажам, направляет работников на повышение уровня обслуживания клиентов, следит за формированием клиентской базы, разрабатывает маркетинговую политику ООО "Ашхар".

Управление текущей производственной деятельностью на предприятии носит централизованный характер.

В ООО "Ашхар" разработаны следующие направления работы с персоналом:

- разработка инструкций, фиксирующих должностные обязанности работников; разъяснение нормативов и требование к результатам работы;

- планирование вакансий и привлечение персонала;

- разработка программ профессиональной подготовки и развития персонала;

- организация продвижения персонала;

- разработка систем оценки результатов и стимулирования труда.

Эти методы управления направлены на усиление эффективности использования наемного труда - рабочих, служащих, ИТР, специалистов, самих управляющих. Сейчас наиболее полно используется творческий и производительный потенциал каждого работника.

Основную часть работающего персонала составляют рабочие (52%), специалисты занимают - 24%, руководители – 16%.

Фонд заработно

|

|