2020-01-14

2020-01-14 5032

5032Введение

Обеспечение эффективного функционирования предприятий требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать.

С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования. Поэтому овладение методикой микроэкономического анализа менеджерами всех уровней является составной частью их профессиональной подготовки.

Квалифицированный экономист, финансист, бухгалтер, аудитор и другие специалисты экономического профиля должны хорошо владеть современными методами экономических исследований, мастерством системного комплексного микроэкономического анализа. Благодаря знанию техники и технологии анализа они смогут легко адаптироваться к изменениям рыночной ситуации и находить правильные решения и ответы. В силу этого освоение основ экономического анализа полезно каждому, кому приходится участвовать в принятии решений, либо давать рекомендации по их принятию, либо испытывать на себе их последствия. Именно поэтому изучение экономического анализа является важным и наиболее актуальным в современной экономической ситуации.

Анализ технической оснащенности производства

Обеспеченность и техническая оснащенность предприятий основными средствами производства и эффективность их использования являются важными факторами, от которых зависят результаты хозяйственной деятельности, в частности качество, полнота и своевременность выполнения работ, а следовательно, и объем производства продукции, ее себестоимость, финансовое состояние предприятия.

Задачи анализа - определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям; установить причины изменения их уровня; рассчитать влияние использования основных фондов на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.

Источники данных для анализа: бизнес-план предприятия, план технического развития, форма № 1 "Баланс предприятия", форма № 5 "Приложение к балансу предприятия" разд.3 "Амортизируемое имущество", форма № 11 "Отчет о наличии и движении основных средств", форма БМ "Баланс производственной мощности", данные о переоценке основных средств (форма № 1-переоценка), инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры (таблица 1). Основные фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.). Такая детализация необходима

Таблица 1. Наличие, движение и структура основных производственных фондов

|

| Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | ||||

| тыс. руб. | Доля % | тыс. руб. | Доля % | тыс. руб. | Доля % | тыс. руб. | Доля % | |

| Здания и сооружения | 4225 | 32 | - | - | - | - | 4225 | 28,5 |

| Силовые машины | 160 | 1.2 | 40 | 1.6 | - | - | 200 | 1,35 |

| Рабочие машины | 7655 | 58 | 1995 | 79,8 | 700 | 77,8 | 8950 | 60,5 |

| Измерительные приборы | 210 | 1,6 | 35 | 1,4 | - | _ | 245 | 1,65 |

| Вычислительная техника | 315 | 2.4 | 150 | 6,0 | 20 | 2,2 | 445 | 3,0 |

| Транспортные средства | 370 | 2.8 | 135 | 5.4 | 120 | 13,3 | 385 | 2,6 |

| Инструменты | 265 | 2.0 | 145 | 5,8 | 60 | 6,7 | 350 | 2,4 |

| Всего производственных фондов | 13200 | 100 | 2500 | 100 | 900 | 100 | 14 800 | 100 |

для выявления резервов повышения эффективности использования основных фондов на основе оптимизации их структуры. Большой интерес при этом представляет соотношение активной и пассивной частей, силовых и рабочих машин, так как от их оптимального сочетания во многом зависят фондоотдача, фондорентабельность и финансовое состояние предприятия.

Как видно из таблицы 1, за отчетный период произошли существенные изменения в наличии и структуре основных средств. Сума их возросла на 1600 тыс. руб., или на 12%. Значительно увеличился удельный вес активной части фондов, что следует оценить положительно.

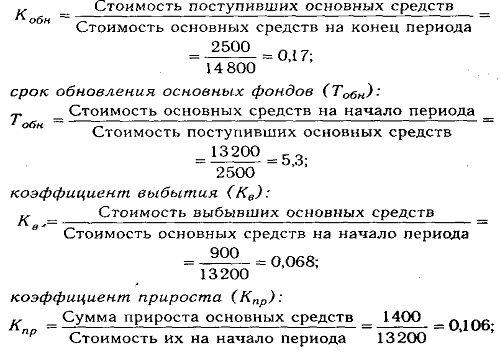

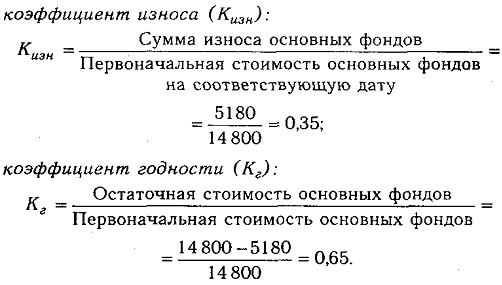

Большое значение имеет анализ движения и технического состояния основных производственных фондов, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели:

коэффициент обновления (Кобн), характеризующий долю новых бондов в общей их стоимости на конец года:

Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования.

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5-10, 10-20 и более 20 лет), рассчитывается средний возраст оборудования.

Сведения таблицы 2 показывают, что за отчетный год техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления.

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в наибольшую смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда).

Таблица 2. Данные о движении и техническом состоянии основных средств

| Показатель | Уровень показателя | ||

| Прошлый год | Отчетный год | Изменение | |

| Коэффициент обновления | 0,15 | 0,17 | +0,02 |

| Срок обновления, лет | 6,6 | 5,3 | -1,3 |

| Коэффициент выбытия | 0,05 | 0,068 | +0,018 |

| Коэффициент прироста | 0,096 | 0,106 | +0,01 |

| Коэффициент износа | 0,36 | 0,35 | -0,01 |

| Коэффициент годности | 0,64 | 0,65 | +0,01 |

| Средний возраст оборудования, лет | 5,2 | 5,0 | -0,2 |

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи.