2014-02-05

2014-02-05 4275

4275Управление материально-техническими ресурсами

Товародвижением называется система, которая обеспечивает доставку товаров к местам продажи в точно определенное время и с максимально высоким уровнем обслуживания покупателей. Под планированием товародвижения понимают систематическое принятие решений в отношении физического перемещения и передачи собственности на товар или услугу от производителя к потребителю, включая транспортировку, хранение и совершение сделок.

Товародвижение является инструментом стимулирования спроса. Мерой эффективности системы товародвижения служит отношение затрат фирмы к ее результатам. Основной результат, который достигается в системе товародвижения, - это уровень обслуживания потребителей. Данный показатель зависит от многих факторов: скорости исполнения и доставки заказа, качества поставленной продукции, оказания различного рода услуг покупателям по установке, ремонту и поставке запасных частей и др.

Результаты планирования товародвижения оказывают влияние на маркетинговые программы фирмы и принятие правильных решений по выбору каналов сбыта продукции. Важной особенностью планирования товародвижения является верное определение фирмы организации торговли. При этом следует правильно выбрать канал товародвижения – прямой или с участием посредника.

При выборе канала товародвижения основным условием является его доступность для изготовителя. Для этого необходимо провести сравнительную характеристику затрат предприятия на возможные каналы сбыта. В эти затраты входят: расходы на подбор и обучение сбытового персонала; административные расходы; затраты на рекламу и стимулирование сбыта, на организацию товародвижения, включая расходы на транспортировку, складское хозяйство; уровень комиссионных выплат. Сравнительная оценка стоимости отдельных каналов сбыта должна также увязываться с перспективами роста объемов реализации товаров.

Процесс организации товародвижения включает следующие этапы:

– выбор места хранения запасов и способа складирования;

– определение системы перемещения грузов;

– введение системы управления запасами;

– установление процедуры обработки заказов;

– выбор способов транспортировки продукции.

При эффективной организации товародвижения каждый из этих этапов планируется как неотъемлемая часть уравновешенной и логически построенной общей системы, все элементы, которой взаимосвязаны.

Понятие материального запаса является одним из ключевых в логистике. Материальные запасы – это находящаяся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления.

Материальный поток на пути движения от первичного источника сырья до конечного потребителя может накапливаться в виде запаса на любом участке. Причём, управление запасами на каждом из участков имеет свою специфику.

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаётся два вида запасов:

1 Запасы производственные – запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов – обеспечить бесперебойность производственного процесса.

2 Запасы товарные – запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути.

Запасы товарные подразделяются, в свою очередь, на запасы средств производства и предметов потребления. Например, запасы готового металлопроката на складах службы сбыта металлургического комбината относятся к товарным запасам средств производства (металлопрокат подготовлен к реализации, однако пустит его в производство покупатель).

Функции запасов:

1 Удовлетворить ожидаемый спрос.

2 Обеспечить потребности производства.

3 Защитить от исчерпания ресурсы.

4 Защитить от увеличения цен или использовать преимущества количественных скидок.

Создание запасов всегда сопряжено с расходами. Основными видами затрат, связанных с содержанием запасов являются:

– замороженные финансовые средства;

– расходы на содержание специально оборудованных помещений;

– оплата труда специального персонала;

– постоянный риск порчи, хищения.

Наличие запасов – это расходы, отсутствие запасов – это тоже расходы, но выраженные в форме разнообразных потерь, к которым относят:

– потери от простоя производства;

– потери от отсутствия товара на складе в момент предъявления спроса;

– потери от закупки мелких партий товаров по более высоким ценам и другие.

Несмотря на то, что содержание запасов сопряжено с определёнными затратами, предприниматели вынуждены их создавать, так как отсутствие запасов может привести к потери прибыли.

Основные мотивы, которыми руководствуются предприниматели, создавая материальные запасы:

– вероятность нарушения установленного графика поставок;

– возможность колебания спроса;

– сезонные колебания производства некоторых видов товаров;

– скидки за покупку крупной партии товаров;

– цена на некоторые товары может резко возрасти;

– издержки, связанные с оформлением заказа;

– возможность равномерного осуществления операций по производству и распределению;

– возможность немедленного обслуживания покупателей (т.е. выдать заказанный товар немедленно из имеющегося запаса);

– сведение к минимуму простоев производства из-за отсутствия запасных частей;

– упрощение процесса управления производством (т.е. создание запасов полуфабрикатов на различных стадиях производственного процесса внутри предприятия).

Запасы – это резерв материальных ценностей предприятия.

Основная особенность, определяющая метод планирования и контроля запасов – характер спроса на эти запасы. Спрос может быть:

1) зависимым – спрос на такие единицы хранения, которые требуются в производстве конечного продукта (материалы, комплектующие);

2) независимым – спрос на готовую продукцию.

Управление запасами имеет два основных аспекта. Один относится к уровню обслуживания потребителей, т.е. к способности производить нужный товар в достаточном количестве, в нужное время и в нужном месте. Другой аспект связан со стоимостью заказа и поддержания запасов.

Основная цель управления запасами – достичь удовлетворенного уровня обслуживания потребителей, в то же время удерживая расходы на поддержание запасов в разумных пределах, т.е. когда и сколько заказывать.

Управление производством имеет две основные функции, связанные с запасами:

1 Установить систему учета и контроля за хранящимися запасами.

2 Определять когда и сколько заказывать.

Основные черты эффективного менеджмента:

– система отслеживания и учета наличных запасов и заказов в стадии исполнения;

– надежное прогнозирование спроса, включая определение возможной ошибки прогноза;

– информация о сроках производства и доставки, и о их возможных изменениях;

– разумные оценки стоимости поддержания запасов, стоимости заказов, расходов из-за недостаточных запасов;

– система классификации для запасов.

Системы учета запасов бывают:

1 Периодическая. В периодической системе физический подсчет составляющих в запасах производится через определенные периоды времени (раз в неделю, раз в месяц), для того чтобы определить объем заказов по каждому наименованию.

Преимущество данной системы заключается в том, что заказы на большинство товаров производятся одновременно, это дает экономию расходов на осуществление и доставку заказов.

Недостатки:

– отсутствие контроля над запасами в периоды в между проверками;

– необходимость поддерживать резервный запас на случай нехватки товаров;

– приходится определять нужный объем и заказывать товары при каждой новой проверке запасов.

2 Непрерывная (или постоянно действующая). Данная система постоянно и непрерывно отслеживает все изменения в запасах, следовательно, такая система может представить информацию о текущем уровне запасов на любой момент времени. Когда объем наличных запасов достигает заранее определенного минимума, то производится пополнение на фиксированное количество Q.

Преимущества:

– контроль за уровнем запасов, обеспеченный постоянным отслеживанием запасов;

– фиксированный объем возобновления запасов;

– руководство предприятия может определить объем экономичной партии заказа.

Один из недостатков – дополнительные расходы на ведение учетной документации. Однако, все же необходимо периодически осуществлять физический подсчет запасов, чтобы корректировать учетные данные, для учета возможных ошибок, мелких хищений, порчи и других факторов, которые могут снизить действительный объем запасов. Пример постоянного отслеживания изменений уровня запасов – банковские операции типа ведения текущего счета клиента (поступление и снятие сумм со счета).

С созданием и поддержанием материальных запасов связаны три основных вида расходов:

1 Стоимость хранения (складские расходы) – расходы, связанные с содержанием товара на складе (в запасе).

2 Стоимость выполнения заказа – это стоимость оформления и получения заказа (определение нужного объема заказа, оформление счетов-фактур, проверка партии поставки на качество и количество, перемещение запасов на временное хранение). Стоимость выполнения заказа – это, как правило, фиксированная денежная сумма за заказ независимо от размера партии.

3 Издержки, связанные с нехваткой наличного запаса. Возникают в случае, когда спрос превышают наличные запасы; часто выражаются как нереализованная (неполученная) прибыль на единицу продукции.

При управлении запасами важно учитывать, что хранимые товары существенно различаются с точки зрения денежных вложений, потенциальной прибыли, объема, возможного ущерба от нехватки и недостачи. В этой связи целесообразно распределять усилия по управлению запасами в соответствии с относительной важностью предметов хранения.

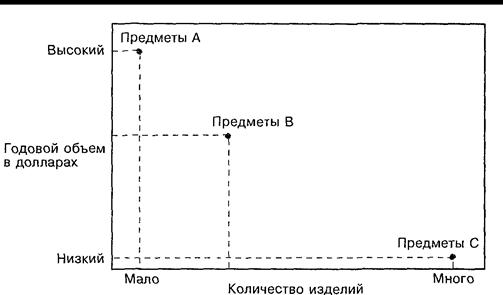

Метод А-В-С классифицирует запасы по какому-то определенному показателю важности, обычно по годовому использованию данного товара в денежном выражении (т.е. денежная стоимость единицы товара на складе, умноженная на годовой показатель использования данного товара).

Как правило, используются три класса предметов: А (очень важные), В (предметы средней степени важности), С (наименее важные).

Как правило, класс А составляет 15-20 % из общего числа предметов по объему и 60-70 % по цене. Предметы класса С могут составлять до 60 % по объему хранения и всего лишь около 10% по цене (рисунок 37).

Рисунок 37 – Типичная классификация относительной

денежной стоимости и объема запасов по категориям,

с использованием метода А-В-С