2014-02-02

2014-02-02 998

998Направленность финансовых инвестиций предпринимательских фирм в современных условиях хозяйствования в основном ориентируется на фондовые инструменты, т.е. ценные бумаги. Инвестиции в ценные бумаги составляют в среднем 80% общего объема финансовых инвестиций фирм. Это определяет необходимость более подробной характеристики ценных бумаг.

Ценная бумага - финансовый документ, удостоверяющий имущественное право или отношение займа владельца документа лицу, выпустившему такой документ (эмитенту). Иными словами, ценная бумага — это особая форма существования капитала наряду с его существованием в денежной, производительной и товарной формах. Суть ее состоит в том, что у владельца капитала сам капитал отсутствует, но имеются права на него, зафиксированные в форме ценной бумаги.

Ценная бумага выполняет ряд общественно значимых функций:

-перераспределяет денежные средства (капиталы) между отраслями и сферами экономики, территориями и странами;

-предоставляет определенные дополнительные права ее владельцам, помимо права на капитал, например, право на участие в управлении, право на первоочередное получение соответствующей информации и т.п.;

-обеспечивает получение дохода на капитал и (или) сохранение и возврат самого капитала.

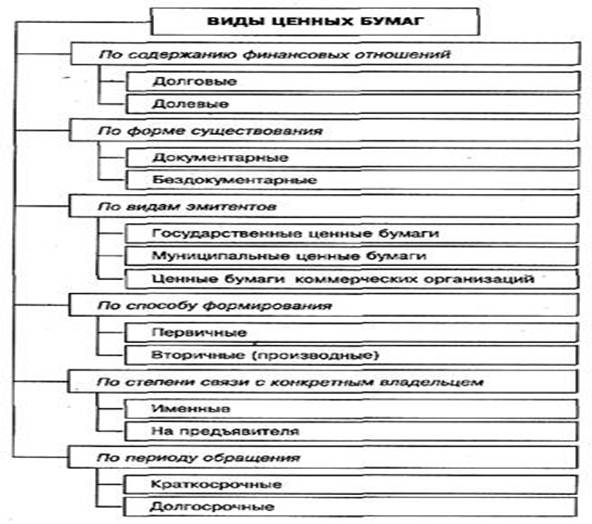

Ценные бумаги классифицируются по многим признакам, на рисунке 1 приведена классификация ценных бумаг в зависимости от присущих им инвестиционных качеств.

Рисунок 1 – Классификация ценных бумаг по различным признакам

По содержанию финансовых отношений различают долевые ценные бумаги (акции), выражающие отношения имущественного права, и долговые ценные бумаги (облигации), выражающие отношения займа.

По форме существования ценные бумаги могут быть в документарной форме, т.е. иметь бумажную форму, и в бездокументарной форме, т.е. существовать в виде бухгалтерских записей.

По видам эмитентов выделяют государственные ценные бумаги; ценные бумаги субъектов РФ; ценные бумаги хозяйствующих субъектов. Данная классификация интересна с точки зрения риска, который несут в себе ценные бумаги различных эмитентов.

Государственные ценные бумаги представлены в основном долговыми обязательствами и имеют наименьший уровень инвестиционного риска, однако и уровень инвестиционного дохода по ним, как правило, наиболее низкий. Кроме этого, следует отметить, что путем изменения учетной ставки Центрального банка государство имеет возможность влиять на реальный уровень инвестиционного дохода по эмитированным ценным бумагам в периоды резких колебаний конъюнктуры финансового рынка.

Уровень инвестиционных качеств ценных бумаг субъектов РФ в значительной степени определяется уровнем инвестиционной привлекательности соответствующих регионов, уровень риска по таким бумагам обычно также невысок, невысок и уровень дохода.

Ценные бумаги коммерческих организаций являются достаточно рискованными, но при этом уровень доходности по ним обычно выше указанных ранее ценных бумаг. Поэтому в мировой практике инвестиционные качества этих ценных бумаг считаются достаточно высокими, однако в российских экономических условиях в связи с низкой эффективностью хозяйственной деятельности большинства организаций ценные бумаги этих организаций обладают низкими инвестиционными качествами.

По способу формирования различают первичные (акция, облигация, вексель) и вторичные или производные ценные бумаги (варранты, опционы, финансовые фьючерсы).

По степени связи с конкретным владельцем выделяют именные ценные бумаги и ценные бумаги на предъявителя. В связи со сложной процедурой оформления именных ценных бумаг и существованием контроля со стороны эмитента за их обращением эти ценные бумаги обладают низкой ликвидностью и, как правило, вызывают незначительный интерес со стороны инвесторов.

По периоду обращения ценные бумаги делятся на краткосрочные и долгосрочные. Период обращения краткосрочных ценных бумаг определяет достаточно высокий уровень их ликвидности, для этого вида бумаг характерен относительно низкий уровень инвестиционного риска и незначительный уровень доходности. Для долгосрочных ценных бумаг, наоборот, характерен высокий уровень риска, но и значительный уровень инвестиционного дохода.

7. Учет материально-производственных запасов

7.1. Понятие материально-производственных запасов. Их классификация и оценка. Учет транспортно-заготовительных расходов. Документальное оформление, аналитический и синтетический учет поступления материально – производственных запасов в организацию

Согласно ПБУ 5/01 «Учет материально - производственных запасов» к материально -производственным запасам относятся активы:

-используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи;

-предназначенные для продажи;

-используемые для управленческих нужд организации.

В данном разделе будут рассмотрены вопросы учета той части материально - производственных запасов, которые используются в качестве сырья, материалов для производства продукции, а также в управленческих нуждах организации. Вопросы учета готовой продукции рассматриваются в разделе 10 «Учет готовой продукции и ее реализации».

Материалы являются предметами труда, участвуют в производственном процессе, в котором используются однократно, свою стоимость полностью переносят на изготавливаемый продукт и относятся к оборотным активам.

По способу использования материалы можно классифицировать следующим образом:

-сырье (хлопок - сырец, лес, руда, зерно и т.п.);

-основные материалы (древесина, металл, ткань, мука и т.п.);

-покупные полуфабрикаты;

-возвратные отходы (стружка, опилки, обрезки ткани, металла и т.п.);

-топливо;

-запасные части;

-специальный инструмент, специальная одежда, хозяйственный инвентарь.

Основными задачами учета материально-производственных запасов являются:

-формирование фактической себестоимости запасов;

-правильное и своевременное документальное оформление операций и

обеспечение достоверных данных по заготовлению, поступлению и отпуску

материалов;

-контроль за сохранностью запасов;

-своевременное выявление излишних, ненужных запасов с целью их продажи

или вовлечения в дополнительный оборот;

-проведение анализа эффективности использования материалов.

Требования, предъявляемые к учету материалов:

-сплошное, непрерывное и полное отражение движения и наличия запасов;

-учет количества и оценка запасов;

-оперативность учета материалов;

-достоверность;

-соответствие аналитического учета синтетическому;

-соответствие данных складского учета данным бухгалтерского учета

материалов.

Материалы отражаются в балансе и учете по фактической себестоимости. Фактическая себестоимость рассчитывается ежемесячно и формируется на базе цен приобретения материалов (без НДС) и фактически произведенных расходов по доставке материалов, их разгрузке, складированию, сумм потерь от недостач в пределах норм естественной убыли, командировочных расходов, связанных с приобретением материалов, комиссионных вознаграждений посредникам, оплаты консультационных и информационных услуг, оплаты расходов по процентам за кредиты, полученные на приобретение данных ценностей (до момента их оприходования), страховых расходов, таможенных пошлин и сборов, стоимости тары и упаковки (за вычетом стоимости тары по цене возможного использования).

Таким образом, фактическая себестоимость материалов складывается из двух составляющих: цены или стоимости приобретения их по ценам поставщика и суммы транспортно-заготовительных расходов (ТЗР). Так как фактическая себестоимость может быть рассчитана только по окончании месяца, когда известны все ее составляющие, в текущем учете обычно используют учетную стоимость материалов. Удобно использовать в качестве учетной стоимости цены приобретения материалов у поставщика (без НДС). В любом случае по окончании месяца, когда известны все составляющие фактической себестоимости, необходимо рассчитать отклонение учетной стоимости от фактической как по приобретенным ценностям так и по израсходованным (% и сумму ТЗР) Транспортно-заготовительные расходы организации могут приниматься к учету по-разному:

-отнесение ТЗР на отдельный счет «Заготовление и приобретение материалов»;

-отнесение ТЗР на специальный субсчет счета «Материалы»;

-непосредственное (прямое) включение ТЗР в фактическую себестоимость материалов - присоединение к договорной стоимости приобретения.

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих методов:

-по себестоимости каждой единицы;-по средней себестоимости;

-по способу ФИФО (по себестоимости первых по времени закупок материалов).

Пример 1. Рассчитать фактическую себестоимость как поступивших, так и израсходованных материалов, используя метод оценки себестоимости каждой единицы.

Извлечение из ведомости № 10 «Движение материалов»

| Показатели | Учетная стоимость материалов, руб. | Сумма ТЗР, руб. | Фактическая себестоимость, руб. |

| Остаток материалов на складе на начало месяца | 20 000 | 1 800 | 21 800 |

| Поступило материалов в течение месяца: | |||

| — от поставщиков | 57 000 | 7 600 | 64 600 |

| — от подотчетных лиц | 3 000 | 3 200 | |

| ИТОГО поступило за месяц | 60 000 | 7 800 | 67 800 |

| ИТОГО поступление с остатком | 80 000 | 9 600 | 89 600 |

| Израсходовано за месяц: | |||

| — на производственные цели | 64 000 | 7 680 | 71 680 |

| — реализовано на сторону | 4 000 | 4 480 | |

| ИТОГО израсходовано | 68 000 | 8 160 | 76 160 |

| Остаток на конец месяца | 12 000 | 1 440 | 13 440 |

Коэффициент (%) транспортно-заготовительных расходов = 9 600 рублей: 80 000 рублей = 0,12 (0,12 x 100% = 12%).

Сумма ТЗР, приходящаяся на материалы, отпущенные в производство = 64 000рублей x 0,12 = 7 680 рублей.

Фактическая себестоимость материалов, израсходованных в производстве = 64 000рублей + 7 680рулей = 71 680 (рублей.

Пример 2. Рассчитать фактическую себестоимость израсходованных материалов, используя метод средней себестоимости.

| Показатели | Количество, кг | Цена, руб. | Сумма, руб. |

| Остаток материалов на складе на начало месяца | |||

| Поступило за месяц: | |||

| - поставка № 1 | |||

| - поставка № 2 | |||

| - поставка № 3 | |||

| ИТОГО поступление | |||

| ИТОГО поступление с остатком | |||

| Средняя себестоимость = 3460: 200 | 17-30 | ||

| Израсходовано за месяц: | 17-30 | ||

| Остаток на конец месяца | 17-30 |

Пример 3. Используя данные примера № 2, определим фактическую себестоимость израсходованных материалов методом ФИФО

| Показатели | Количество, кг | Цена, руб. | Сумма, руб. |

| Остаток материалов на складе на начало месяца | |||

| Поступило за месяц: | |||

| - поставка № 1 | |||

| - поставка № 2 | |||

| - поставка № 3 | |||

| ИТОГО поступление | |||

| ИТОГО поступление с остатком | |||

| Израсходовано за месяц: | |||

| Остаток на конец месяца |

Фактическая себестоимость израсходованных материалов = (50кг x 12 рублей) + (30 кг x 22 рублей) + (40 кг x 25рублей) + (60 кг x 15 рублей) = 3160рублей

При использовании метода ФИФО материалы списываются последовательно, начиная с первых по времени поставок материалов в отчетном месяце (включая начальные остатки). При этом неважно, из какой партии отпускались материалы со склада. Таким образом, себестоимость израсходованных материалов составила 3160рублей.

Остатки материалов на складе составили:

-в количественном выражении: 50 + 200 - 180 = 20 (кг);

-в стоимостном выражении: 600 + 2860 - 3160 = 300 (рублей);

-цена одного кг: 300 рублей: 20 кг = 15 рублей.

Пример 4. Используя данные примера № 2, определим фактическую себестоимость израсходованных материалов методом ЛИФО.

Фактическая себестоимость израсходованных материалов = (80кг x 15рублей) + (40 кг x 25 рублей) + (30 кг x 12рублей) = 3220 рублей

При использовании метода ЛИФО материалы списываются последовательно, начиная с последних по времени поставок материалов в отчетном месяце. При этом неважно, из какой партии отпускались материалы со склада. Таким образом, себестоимость израсходованных материалов составила 3220рублей.

Остатки материалов на складе составили:

-в количественном выражении: 50 + 200 - 180 = 20 (кг);

-в стоимостном выражении: 600 + 2860 - 3220 = 240 (рублей);

-цена одного кг: 240 рублей: 20 кг = 12 рублей.

| Показатели | Количество, кг | Цена, руб. | Сумма, руб. |

| Остаток материалов на складе на начало месяца | |||

| Поступило за месяц: | |||

| - поставка № 1 | |||

| - поставка № 2 | |||

| - поставка № 3 | |||

| ИТОГО поступление | |||

| ИТОГО поступление с остатком | |||

| Израсходовано за месяц: | |||

| Остаток на конец месяца |

Поступление материалов на предприятие осуществляется в следующем порядке:

-по договорам купли - продажи, договорам поставки;

-путем изготовления материалов силами организации;

-внесения в счет вклада в уставный капитал;

-получения безвозмездно.

На материалы, поступающие по договорам поставки и купли-продажи организация получает от поставщика расчетные документы (платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные и т.п.) и сопроводительные документы (сертификаты, спецификации т.п.). Организация устанавливает порядок приемки, проверки и регистрации документов. При этом необходимо:

-зарегистрировать документы в журнале учета поступающих грузов;

-проверить соответствие данных этих документов договорам поставки по

ассортименту, количеству, качеству;

-проверить правильность расчетов;

-акцептовать расчетные документы или мотивированно отказаться от акцепта;

-передать документы в соответствующие службы организации (например, в бухгалтерию) в установленные сроки.

Для получения материалов со склада поставщика или от транспортной организации уполномоченному лицу выдается доверенность на получение ценностей за подписью руководителя организации. В доверенности указывается срок ее действия.

Материалы в организации должны быть своевременно оприходованы. При приемке материалы подвергаются тщательной проверке как по количеству, качеству, так и по ассортименту и соответствию, данным сопроводительных документов. При отсутствии, каких бы то ни было расхождений, составляется приходный ордер. На основании приходного ордера производится запись в карточке складского учета. Организация может не составлять приходный ордер. В этом случае на счете-фактуре, накладной проставляется штамп с реквизитами приходного ордера. При перевозке грузов автотранспортом приемка материалов на склад производится по товарно-транспортной накладной, на основании которой и производятся записи в карточке складского учета. Если при приемке материалов на складе обнаружены расхождения между фактическим наличием ценностей и данными сопроводительных документов поставщика, составляется акт, на основании которого делают записи в карточке складского учета. При этом приходный ордер не оформляют.

Как уже отмечалось, в основном материалы на предприятие поступают от поставщиков.

На складе материалов ведется аналитический учет материалов. Карточка складского учета является регистром аналитического учета материалов. Синтетический учет материалов ведется в бухгалтерии предприятия. На основании тех же первичных документов (приходный ордер, счет-фактура и др.) в бухгалтерии оформляются ведомости синтетического учета поступивших материалов. Кроме того, ведется ведомость № 10 «Движение материальных ценностей». Если материалы поступают на предприятие от поставщиков, для учета расчетов с ними открывается такой регистр синтетического учета материалов, как журнал - ордер № 6.

При этом в учетной политике предприятия может быть предусмотрено два варианта отражения на счетах бухгалтерского учета операций по поступлению: с использованием счетов 15 «Заготовление и приобретение ценностей» и 16 «Отклонение в стоимости материалов» или без использования этих счетов. Если предприятие ведет учет поступления материалов с использованием счетов 15 и 16, для отражения учетной стоимости оприходованных ценностей и суммы ТЗР по ним производятся записи в журнале - ордере № 10/1. Рассмотрим пример отражения на счетах бухгалтерского учета операций по поступлению материалов от поставщиков.

Пример 5. Предприятие ОАО «Белзан» получило счет ОАО «Металлург» за сталь марки ЛС-59 (счет № 68 от 3 марта 2014 года). Сталь поступила в количестве 30 000 кг на сумму 750 000 рублей + 18% НДС. Транспортные расходы согласно счету № 34 от 06 марта 2014 года транспортной организации ООО «Перевозчик» составили 30 000 рублей + 18% НДС. За разгрузку и складирование материалов на склад работникам предприятия начислена заработная плата в сумме 4000 рублей. Отчисления по обязательному страхованию составили 1424 рублей. При оприходовании материалов на склад № 01 составлен приходный ордер № 70 от 10 марта 2014 года. Произведена запись в карточке складского учета. Остаток стали данной марки на складе 4000кг на сумму 100 000 рублей + 2500 рублей - ТЗР

ПРИХОДНЫЙ ОРДЕР № 7

Организация ОАО «Белзан»

Структурное подразделение цех № 03

| Дата состав- ления | Код вида опера-ции | Склад | Поставщик | Страховая компания | Корреспондирующий счет | Номер документа | ||||

| наимено- вание | код | сопрово- дитель- ного | пла- теж- ного | |||||||

| счет | код аналити-ческого учета | |||||||||

| 10.03 2014г | ОАО «Металлург» | Россгосстрах | 10/1 |

| Материальные ценности | Единица измерения | Количество | Цена, руб. коп. | Сумма без НДС, руб.коп. | Сумма НДС, руб. коп. | Всего с НДС, руб.коп. | Номер пас- порта | Порядко- вый номер по карто-теке | ||||

| по доку- менту | при- нято | |||||||||||

| Наиме но- вание | номен- клатур- ный номер | код | наиме- нова- ние | |||||||||

| Сталь ЛС-59 | 12345 7 | кг | 25-00 | 135 000 | 885 000 | |||||||

В учете предприятия согласно учетной политике используются счета 15 «Заготовление и приобретение ценностей» и 16 «Отклонение в стоимости материалов».

- Дт 15«Заготовление и приобретение ценностей» Кт 60 «Расчеты с поставщиками и подрядчиками» - 750 000 рублей - отражена стоимость материалов по счету поставщика без НДС;

- Дт 19 «НДС по приобретенным ценностям», субсчет «НДС по приобретенным материалам» Кт 60 «Расчеты с поставщиками и подрядчиками» - 135 000 рублей-отражена сумма НДС по счету поставщика за материалы;

- Дт 15 «Заготовление и приобретение ценностей» Кт 60 «Расчеты с поставщиками и подрядчиками» — 30 000 рублей - отражена сумма транспортных расходов по счету транспортной организации (без НДС);

- Дт 19 «НДС по приобретенным ценностям», субсчет «НДС по приобретенным материалам» Кт 60 «НДС по приобретенным ценностям», субсчет «НДС по приобретенным материалам» - 5 400 рублей - отражена сумма НДС по счету транспортной организации;

- Дт 15 «Заготовление и приобретение ценностей» Кт 70 «Расчеты с персоналом по оплате труда»- 4 000 рублей - начислена заработная плата работникам предприятия за разгрузку и складирование материалов;

- Дт 15 «Заготовление и приобретение ценностей» Кт 69 «Расчеты по социальному страхованию и обеспечению» -1424 рублей - произведены отчисления по ЕСН;

- Дт 10 «Материалы» Кт 15 «Заготовление и приобретение ценностей» - 750 000 рублей - материалы оприходованы на склад по учетной стоимости;

- Дт 16 «Отклонение в стоимости материалов» Кт 15 «Заготовление и приобретение ценностей» - 35 424 рублей - отражена сумма транспортно - заготовительных расходов по приобретенным материалам.

Таким образом, учетная стоимость приобретенных ценностей составила 750 000 рублей (сумма за собственно материалы по счету поставщика без НДС), а сумма ТЗР — 30 000 рублей (без НДС) + 4000 рублей + 1424 рублей - 35424 рублей

ОАО «Белзан»

предприятие, организация

КАРТОЧКА СКЛАДСКОГО УЧЕТА МАТЕРИАЛОВ № 10

| Склад | Стеллаж | Ячей ка | Марка | Сорт | Про филь | Размер | Номенкла турный номер | Един.измерения | Цена Руб. | Норма запаса | |

| наимен. | код | ||||||||||

| ЛС-59 | 950х500 | кг |

НАИМЕНОВАНИЕ МАТЕРИАЛА Сталь листовая марки ЛС-59

| Дата запи- си | Номер доку- мента | Поряд. номер | От кого получено, кому отпущено | Приход | Расход | Остаток | Контроль подпись, дата |

| Остаток на 01.03.2012 г. | |||||||

| 10.03 | От ОАО «Металлург» | 30 000 | 34 000 | ||||

| Склад № 01 НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ синтетического учета по приходу материалов за март 2014 г. | |||||||

| Дата или номер реестра | Счет 10, субсчет 1 | Счет 10, субсчет 2 | Счет 10, субсчет 3 | ИТОГО | |||

| Сталь ЛС-59 | Сталь ЛС-60 | ||||||

| 10.03 | 750 000 | - | 750 000 | ||||

Ведомость 10 «Движение материалов в денежном выражении»

| Показатели | 10.1«Основные материалы» Сталь ЛС-59 | 10.1 | 10.2 | Итого | ||||||

| Кол во | Цена руб | Сумма руб | Кол во | Цена руб | Сумма руб | Кол во | Цена руб | Сумма руб | ||

| Остаток материалов на складе на начало месяца | ||||||||||

| ТЗР | ||||||||||

| Поступление материалов на склад: | ||||||||||

| - счет поставщика (без НДС) | ||||||||||

| - счет транспортной организации (без НДС) | ||||||||||

| - з/ п с отчисл. | ||||||||||

| Итого поступление | ||||||||||

| Итого поступление с остатком | ||||||||||

| Процент ТЗР | (2500 + 35424): (100 000 + 750 000) = = 4% | |||||||||

| Израсходовано за месяц | ||||||||||

| Остаток на конец месяца |

Журнал - ордер 6

по кредиту счета 60 “Расчеты с поставщиками и подрядчиками”

за март 2014 года

| № п/п | Номер счета | Наименование поставщика | С кредита сч.60 в дебет счетов | Сумма акцепта по счетам | Отметка об оплате | |||||

| 19.1 | Дата | Сумма | ||||||||

| Сальдо на начало месяца: Оптовая база «Золушка» | 146 880 | |||||||||

| ОАО «Металлург» | 885 000 | |||||||||

| АТП «Перевозчик» | 35 400 | |||||||||

| ИТОГО |

Журнал — ордер 10 / 1 за март 2014 года

| С кредита счетов В дебет счетов | ИТОГО | ||||||||

| 10 «Материалы» | |||||||||

| 16 «Отклонение в стоимости материалов» | |||||||||

Рассмотрим решение того же примера без использования счетов 15 и 16.

Рассмотрим решение того же примера без использования счетов 15 и 16.

- Дт 10 «Материалы» Кт 60 «Расчеты с поставщиками и подрядчиками» - 750 000 рублей - отражена стоимость материалов по счету поставщика без НДС;

- Дт 19 «НДС по приобретенным ценностям», субсчет «НДС по приобретенным материалам» Кт 60 «Расчеты с поставщиками и подрядчиками» - 135 000 рублей - отражена сумма НДС по счету поставщика за материалы;

- Дт 10 «Материалы» Кт 60 «Расчеты с поставщиками и подрядчиками» -30 000 рублей - отражена сумма транспортных расходов по счету транспортной организации (без НДС);

- Дт 19 «НДС по приобретенным ценностям», субсчет «НДС по приобретенным материалам» Кт 60 «Расчеты с поставщиками и подрядчиками» - 5 400 рублей - отражена сумма НДС по счету транспортной организации;

- Дт 10 «Материалы» Кт 70 «Расчеты с персоналом по оплате труда» - 4 000 рублей - начислена заработная плата работникам предприятия за разгрузку и складирование материалов;

- Дт 10 «Материалы» Кт 69 «Расчеты по социальному страхованию и обеспечению» -1424 рубля - произведены отчисления по страхованию.

Таким образом, при использовании данного варианта отражения на счетах операций по приобретению материалов у поставщиков фактическая себестоимость их приобретения отражается на счете 10 «Материалы», в то время как при использовании счетов 15 «Заготовление и приобретение ценностей» и 16 «Отклонение в стоимости материалов» на счете 10 «Материалы» отражается только учетная стоимость приобретенных ценностей, а сумма ТЗР по ним – на отдельном счете 16 «Отклонение в стоимости материалов».

Учет расчетов с поставщиками ведется на активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками». Дебетовое сальдо счета показывает задолженность поставщиков по полученному авансу, а кредитовое — кредиторскую задолженность предприятия за полученные от поставщиков ценности. Оборот по кредиту — увеличение кредиторской задолженности перед поставщиками и уменьшение задолженности поставщиков перед предприятием при выполнении ими своих обязательств по полученным авансам. Оборот по дебету — погашение кредиторской задолженности перед поставщиками и выплата поставщикам аванса по будущую поставку материальных ценностей. Операции по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» отражаются в журнале - ордере № 6, который, являясь регистром синтетического учета, тем не менее, содержит такую информацию, как наименование поставщика, номер счета, отметка об оплате. При этом каждому новому полученному счету на поставку ценностей отводится отдельная строка (позиционный вариант отражения информации). Отметка об оплате счетов поставщиков позволяет иметь оперативную информацию о состоянии кредиторской задолженности.

Рассмотрим вариант поступления на предприятие материалов от учредителей в счет их вклада в уставный капитал. Фактическая себестоимость материалов, полученных от учредителей в счет вклада в уставный капитал, определяется исходя из денежной оценки, согласованной учредителями.

Пример 6. Создается ООО «Антей». У предприятия два учредителя, одним из которых является иностранное предприятие. Оба учредителя взяли на себя обязательства произвести вклады в уставный капитал в виде материалов: российский учредитель на сумму 500 000 рублей, иностранный - на сумму 30 000 долларов США. На момент регистрации документов официальный курс рубля к доллару составлял 30 рублей за доллар, а на момент поступления ценностей от учредителей - 30,5 рублей.

- Дт 75/1 «Расчеты с учредителями по вкладу в уставный капитал» Кт 80 «Уставный капитал» - 500 000 рублей - отражена задолженность российского учредителя по вкладу в уставный капитал;

- Дт 75/1 «Расчеты с учредителями по вкладу в уставный капитал» Кт 80 «Уставный капитал» - 30 000 дол. х 30 рублей = 900 000 рублей - отражена задолженность иностранного учредителя;

- Дт 15 «Заготовление и приобретение ценностей» Кт 75/1 «Расчеты с учредителями по вкладу в уставный капитал» – 500 000 рублей - поступили материалы от российского учредителя;

- Дт 10 «Материалы» Дт 15 «Заготовление и приобретение ценностей» - 500 000 рублей - оприходованы материалы, поступившие от российского учредителя;

- Дт 15 «Заготовление и приобретение ценностей» Кт 75/1«Расчеты с учредителями по вкладу в уставный капитал» - 30 000 дол x 30,5 = 915 000 рублей - отражена стоимость материалов, поступивших от иностранного инвестора;

- Дт 10 «Материалы» Кт 15 «Заготовление и приобретение ценностей» - 915 000 рублей - оприходованы материалы, поступившие от иностранного учредителя;

- Дт 75/1 «Расчеты с учредителями по вкладу в уставный капитал» Кт 91/1 «Прочие доходы» - 15 000 рублей - отражена курсовая разница.

Материалы могут поступать на предприятие безвозмездно от других предприятий, частных лиц. При этом при их оприходовании они оцениваются по рыночной стоимости, которая существует на дату принятия их к учету.

Пример 7. Получены безвозмездно материалы, рыночная стоимость которых - 600 000 рублей. За их разгрузку и складирование начислена заработная плата в сумме 1200 рублей, произведены отчисления по страхованию в размере 30,2 %.

- Дт 15 «Заготовление и приобретение ценностей» Кт 98 «Доходы будущих периодов»- 600 000 рублей - отражена рыночная стоимость безвозмездно полученных материалов;

- Дт 15 «Заготовление и приобретение ценностей» Кт 70 «Расчеты с персоналом по оплате труда» - 1200 рублей - начислена заработная плата работникам предприятия за разгрузку материалов;

- Дт 15 «Заготовление и приобретение ценностей» Кт 69 «Расчеты по социальному страхованию и обеспечению» - 1200 x 30,2 %: 100% = 362,4 рублей - произведены отчисления по страхованию;

- Дт 10 «Материалы» Кт 15 «Заготовление и приобретение ценностей» - 600 000 рублей - материалы взяты на баланс по учетной стоимости;

- Дт 16 «Отклонение в стоимости материалов» Кт 15 «Заготовление и приобретение ценностей»: 1200 + 362,4 = 1562,4 рубля – отражена сумма ТЗР по полученным материалам.

Существуют и другие варианты поступления материалов на предприятие. В частности при ликвидации оборудования отдельные узлы и детали могут быть оценены по рыночной стоимости и оприходованы в качестве запасных частей:

- Дт 10 «Материалы» Кт 91/1 «Прочие доходы» - оприходованы запасные части, полученные в результате списания основных средств;

Материалы могут быть получены на ответственное хранение и в переработку. При этом они будут учитываться за балансом на специальных счетах.

Неотфактурованными поставками считаются материалы, поступившие в организацию без расчетных документов поставщика (счет, платежное требование, и т.п.). Неотфактурованные поставки принимаются на склад с составлением акта о приемке материалов. Акт составляется не менее, чем в двух экземплярах. На основании первого экземпляра осуществляется оприходование ценностей, второй экземпляр отправляется поставщику. Организация должна принять меры к получению от поставщика расчетных документов.

Материалы приходуются на склад и отражаются в аналитическом и синтетическом учете по учетным ценам, действующим на аналогичные ценности на данном предприятии. После получения документов поставщика учетная стоимость корректируется.

Пример 8. В отчетном месяце предприятие получило партию материалов согласно договору поставки без сопроводительных документов. Материалы были приняты к учету по цене, указанной в договоре. В бухгалтерском учете произведены следующие записи:

- Дт 15 «Заготовление и приобретение ценностей»Кт 60 «Расчеты с поставщиками и подрядчиками» - 60 000 рублей - отражена стоимость поступивших ценностей без НДС;

- Дт 19 «НДС по приобретенным ценностям»Кт 60 «Расчеты с поставщиками и подрядчиками» - 10 800 рублей - отражена сумма НДС по поступившим ценностям;

- Дт 10 «Материалы» Кт 15«Заготовление и приобретение ценностей» - 60 000 рублей - оприходованы материалы на склад;

В следующем месяце поступили расчетные документы поставщика на данные материалы на сумму 65000 рублей +18% НДС.

В учете следующего месяца будут сделаны следующие корректирующие записи:

- Дт 15 «Заготовление и приобретение ценностей» Кт 60 «Расчеты с поставщиками и подрядчиками» - 5000 рублей - доначисление стоимости материалов на сумму разницы между ценой по расчетным документам и учетной стоимостью;

- Дт 10 «Материалы» Кт 15 «Заготовление и приобретение ценностей» - 5000 рублей - доначисление стоимости материалов на сумму разницы между ценой по расчетным документам и учетной стоимостью;

- Дт 19 «НДС по приобретенным ценностям» Кт 60 «Расчеты с поставщиками и подрядчиками»-900 рублей - доначисление суммы НДС.

Материалы в пути - это ценности, на которые в отчетном месяце поступили сопроводительные документы поставщика, а сами ценности не поступили.

Пример 9. В отчетном месяце на предприятие поступили расчетные документы поставщика за материалы на сумму 70 800 рублей, включая 10 800 рублей НДС. В учете были сделаны следующие записи:

- Дт 15 «Заготовление и приобретение ценностей» Кт 60 «Расчеты с поставщиками и подрядчиками» - 60 000 рублей - отражена стоимость ценностей по счету поставщика без НДС;

- Дт 19 «НДС по приобретенным ценностям» Кт 60 «Расчеты с поставщиками и подрядчиками» - 10 800 рублей - отражена сумма НДС по счету поставщика.

В следующем месяце поступили ценности, и в учете произведены следующие записи:

- Дт 10 «Материалы» Кт 15 «Заготовление и приобретение ценностей» – 60 000 рублей – оприходованы материалы, поступившие от поставщика.

Таким образом, до момента фактического поступления ценностей на предприятие они числятся на счете 15 «Заготовление и приобретение ценностей», как материалы в пути.