2014-02-02

2014-02-02 4684

4684Экономическая информация – это преобразованная и обработанная совокупность сведений, отражающая состояние и ход экономических процессов. Экономическая информация циркулирует в экономической системе и сопровождает процессы производства, распределения, обмена и потребления материальных благ и услуг. Экономическую информацию следует рассматривать как одну из разновидностей управленческой информации.

Экономическая информация может быть:

управляющая (в форме прямых приказов, плановых заданий и т.д.);

осведомляющая (в отчетных показателях, выполняет в экономической системе функцию обратной связи).

Информацию можно рассматривать как ресурс, аналогичный материальным, трудовым и денежным ресурсам.

Информационные ресурсы – совокупность накопленной информации, зафиксированной на материальных носителях в любой форме, обеспечивающей ее передачу во времени и пространстве для решения научных, производственных, управленческих и других задач.

Сбор, хранение, обработка, передача информации в числовой форме осуществляется с помощью информационных технологий. Особенностью информационных технологий является то, что в них и предметом и продуктом труда является информация, а орудиями труда – средства вычислительной техники и связи.

Основная цель информационных технологий - производство необходимой пользователю информации в результате целенаправленных действий по ее переработке.

Известно, что информационная технология – это совокупность методов, производственных и программно-технологических средств, объединенных в технологическую цепочку, обеспечивающую сбор, хранение, обработку, вывод и распространение информации.

С точки зрения информационных технологий для информации необходим материальный носитель в качестве источника информации, передатчик, канал связи, приемник и получатель информации.

Сообщение от источника к получателю передается через каналы связи или посредством среды.

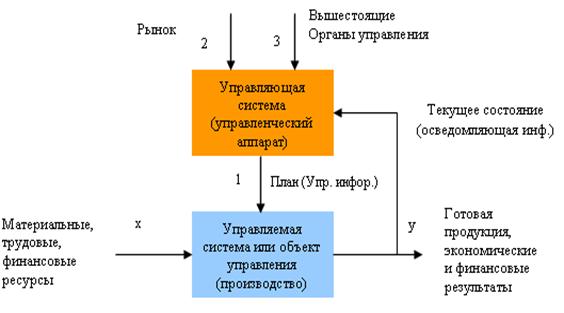

Информация является формой связи между управляемыми и управляющими объектами в любой системе управления В соответствии с общей теорией управления, процесс управления можно представить как взаимодействие двух систем - управляющей и управляемой. Структура системы управления представлена на рисунке

Система управления предприятием функционирует на базе информации о состоянии объекта, его входов Х (материальные, трудовые, финансовые ресурсы) и выходов Y (готовая продукция, экономические и финансовые результаты) в соответствии с поставленной целью (обеспечить выпуск необходимой продукции).

Управление осуществляется путем подачи управленческого воздействия 1 (план выпуска продукции) с учетом обратной связи - текущего состояния управляемой системы (производства) и внешней среды (2, 3) - рынок, вышестоящие органы управления.

Назначение управляющей системы - формировать такие воздействия на управляемую систему, которые побуждали бы последнюю принять состояние, определяемое целью управления.

Применительно к промышленному предприятию с некоторой долей условности можно считать, что цель управления - это выполнение производственной программы в рамках технико-экономических ограничении; управляющие воздействия - это планы работ подразделении, обратная связь данные о ходе производства: выпуске и перемещении изделии, состоянии оборудования, запасах на складе и т.д.

Очевидно, что планы и содержание обратной связи - не что иное, как информация. Поэтому процессы формирования управляющих воздействий как раз и являются процессами преобразования экономической информации. Реализация этих процессов и составляет основное содержание управленческих служб, в том числе экономических. К экономической информации предъявляются следующие требования: точность, достоверность, оперативность.

Точность информации обеспечивает ее однозначное восприятие всеми потребителями. Достоверность определяет допустимый уровень искажения как поступающей, так и результатной информации, при котором сохраняется эффективность функционирования системы. Оперативность отражает актуальность информации для необходимых расчетов и принятия решений в изменившихся условиях.

Слово «система» происходит от греческого systema, что означает целое, составленное из частей или множества элементов. Система - это совокупность взаимосвязанных элементов, которые функционируют для достижения определенной цели.

Основные характеристики систем: цель, входы, выходы, обратная связь и внешняя среда. Системы значительно отличаются между собой как по составу, так и по главным целям. К системам относятся аппаратные и программные средства компьютеров, телекоммуникации, системы жизнеобеспечения, системы образования и т.д.

К экономическим системам относятся: промышленные предприятия, торговые организации, коммерческие банки, государственные учреждения и т.д.

Итак, объектом экономической информатики выступают экономические информационные системы, конечная цель функционирования которых - эффективное управление экономической системой. Таким образом, основное назначение информационной системы – создание современной инфраструктуры для управления предприятием, организацией, учреждением.

Разнообразие задач, решаемых с помощью ИС, привело к появлению множества разнотипных систем, отличающихся принципами построения и заложенными в них правилами обработки информации. Информационные системы можно классифицировать по целому ряду различных признаков.

Классификация информационных систем по признаку структурированности задач.

Различают три типа задач, для которых создаются информационные системы:

структурированные (формализуемые);

неструктурированные (неформализуемые);

частично структурированные.

Структурированная (формализуемая) задача - задача, где известны все ее элементы и взаимосвязи между ними. Неструктурированная (неформализуемая) задача - задача, в которой невозможно выделить элементы и установить между ними связи.

Информационные системы для частично структурированных задач. Информационные системы, используемые для решения частично структурированных задач, подразделяются на два вида создающие управленческие отчеты и ориентированные главным образом на обработку данных; разрабатывающие возможные альтернативы решения.

Принципы классификации управленческих информационных систем:

1. Уровень стратегического управления (3 – 5 лет)

2. Уровень среднесрочного управлении (1 – 1,5 года)

3. Уровень операционного управления (месяц – квартал - полугодие)

4. Уровень оперативного управления (день - неделя) 5. Уровень управления реального времени

Существуют и другие типы классификации информационных систем. За рубежом были разработаны специальные программы Стандарты информационных систем управления предприятиями системы MRP, MRP-II, ERP, ERPII.

MRP – это системы планирования потребностей в материальных ресурсах (обеспечивает необходимый объем остатков материалов на складе). MRP-II – предназначены для планирования производственных ресурсов, т.е. ресурсов, используемых для производства продукции.

ERP – предназначена для планирования и управления материальными, производственными и людскими ресурсами.

SAP R/3 - это ERP система (Enterprise Resourse Planning) управления ресурсами предприятия или SAP ER.

ERP II – предназначена для управление ресурсами и внешними связями предприятий.

Информационные системы, применяемые для планирования и управления различными ресурсами, называются интегрированными системами управления или корпоративными информационными системами.

К основным компонентам информационных систем, используемых в экономике, относятся:

1. Программно-аппаратные средства информационных систем:

а) технические средства обработки информации (компьютеры и периферийные устройства);

б) системное и сервисное программное обеспечение (операционные системы и утилиты);

в) прикладное программное обеспечение офисного назначения (MS Office);

г) компьютерные сети (коммуникационное оборудование, сетевое ПО и сетевые приложения);

д) базы и банки данных.

2. Бизнес-приложения (прикладные программы):

а) локальные информационные системы (1С: Бухгалтерия, Инфин, Парус и т.д.);

б) малые информационные системы (1С: Предприятие, Парус, Галактика и т.д.);

в) средние информационные системы (PEOPLE SOFT, BAAN, SCALA и т.д.);

г) интегрированные системы управления (ERP).

3. Управление информационными системами предназначено для управления и поддержки информационных процессов предприятия (управление персоналом, развитием, качеством, безопасностью, оперативное управление и т.д.)

Таким образом, информационные системы, которые рассматриваются в экономической информатике, состоят из трех основных компонентов:

1 информационные технологии (аппаратные и программные средства компьютеров, телекоммуникации, данные);

2 функциональные подсистемы (производство, бухгалтерия и финансы, сбыт, маркетинг, кадры) и бизнес приложения (прикладные программы для решения бизнес задач);

3 управление информационными системами (персонал, пользователи, развитие ИС, финансы)

В настоящее время наиболее целесообразным путем построения экономической информационной системы является применения готовых решений, которые реализованы в виде готовых прикладных программ.