2014-02-02

2014-02-02 1049

1049Глава 6. Политика управления оборотными активами компании

Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов, определяющая роль этих активов в ускорении оборота капитала и обеспечении платежеспособности компании определяют важность и сложность политики управления оборотными активами.

Оборотные активы компании — совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный оборот. На практике различают состав и структуру оборотных активов.

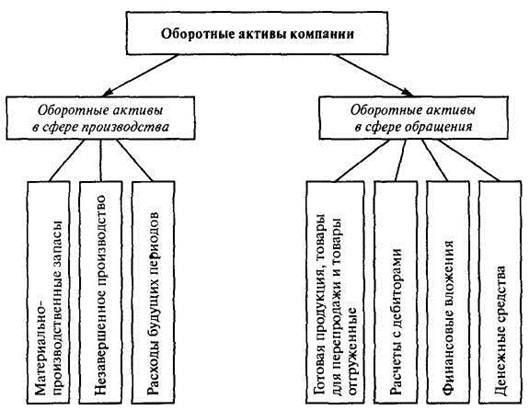

Состав оборотных активов — совокупность образующих их элементов (рис. 6.1).

Оборотные активы в сфере производства (оборотные производственные фонды) включают предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тару, запасные части), незавершенное производство и расходы будущих периодов Основное назначение оборотных активов в сфере производства — обеспечение непрерывного и ритмичного процесса производства.

Оборотные активы в сфере обращения (фонды обращения) — средства компании, вложенные в запасы готовой продукции; товары отгруженные, но не оплаченные; средства в расчетах и денежные средства в кассе и на счетах. Их основное назначение — обеспечение ресурсами процесса обращения

Структура оборотных активов — удельный вес каждого элемента оборотных активов в их общем объеме. Она зависит от ряда факторов:

• производственных — состава и структуры затрат на производство, его типа, характера выпускаемой продукции, длительности технологического процесса и др.;

• особенности закупок материальных ресурсов — периодичности, регулярности, комплектности поставок, вида транспорта, удельного веса комплектующих изделий в объеме потребления и т.д.;

Рис. 6.1. Состав оборотных активов компании

• формы расчетов с поставщиками и покупателями товаров;

• спроса на продукцию данной компании, оказывающего влияние на объем готовой продукции на складе и дебиторской задолженности.

В период становления рыночных отношений структура оборотных активов российских компаний реального сектора экономики значительно ухудшилась (табл. 6.1).

Возросла доля дебиторской задолженности (особенно — просроченных и сомнительных долгов). Резко снизилась доля производственной компоненты — запасов сырья, материалов, незавершенного производства, готовой продукции.

Из-за большого размера дебиторской задолженности покупателей значительная часть авансированных оборотных средств возвращается компании с большим опозданием либо совсем не возвращается. Следует отметить, что в последние годы отмечается положительная тенденция к снижению доли дебиторской задолженности.

В практике планирования, учета и анализа оборотные активы компаний группируются по следующим основным признакам:

• по характеру источников формирования;

• по видам;

• в зависимости от функциональной роли в процессе производства;

• в зависимости от практики контроля, планирования и управления;

• по периоду функционирования;

• по степени ликвидности.

По характеру источников формирования выделяют валовые, чистые и собственные оборотные активы.

Валовые оборотные активы (или оборотные активы в целом) характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала.

Чистые оборотные активы (или чистый рабочий капитал) характеризуют ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

Сумма чистых оборотных активов компании (ОАЧ) рассчитывается по следующей формуле:

ОАЧ = ОАВ - Фок, (6.1)

где ОАв — сумма валовых оборотных активов компании; Фок — краткосрочные текущие финансовые обязательства компании.

Данный показатель характеризует величину потребности в собственном оборотном капитале или, более точно, потребность в финансировании оборотных средств, связанную с превышением оборотных активов над краткосрочными обязательствами. Для нормальной обеспеченности хозяйственной деятельности оборотными активами величина чистых оборотных активов устанавливается в пределах '/3 величины собственного капитала.

Собственные оборотные активы характеризуют ту их часть, которая сформирована за счет собственного капитала компании.

Сумма собственных оборотных активов компании (ОАС) рассчитывается по формуле:

ОАС = ОАВ – КЗД - Фок, (6.2)

где КЗД долгосрочный заемный капитал, инвестированный в оборотные активы.

Отметим, что долгосрочный заемный капитал применительно к российским компаниям крайне редко используется в качестве источника финансирования оборотных активов. И потому суммы собственных и чистых оборотных активов чаще всего совпадают.

По видам оборотных активов различают:

а) запасы сырья, материалов и других аналогичных ценностей;

б) затраты в незавершенном производстве;

в) запасы готовой продукции и товаров для перепродажи;

г) товары отгруженные;

ж) краткосрочные финансовые вложения;

з) денежные средства;

и) прочие виды оборотных активов.

В зависимости от функциональной роли в процессе производства выделяют:

а) оборотные активы, обслуживающие производственный цикл компании (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства, запасы готовой продукции);

б) оборотные активы, обслуживающие финансовый (денежный) цикл компании (дебиторская задолженность, краткосрочные финансовые вложения, денежные средства);

В зависимости от практики контроля, планирования и управления различают:

• нормируемые оборотные средства, дающие возможность рассчитать экономически обоснованную потребность в соответствующих видах оборотных средств;

♦ ненормируемые оборотные средства, являющиеся элементом фондов обращения.

Дифференциация оборотных активов по этому признаку представлена в табл. 6.2.

Таблица 6.2 Дифференциация активов в зависимости от практики контроля