2014-02-02

2014-02-02 968

968Цель финансового анализа портфеля ценных бумаг — подготовка данных, необходимых для работы менеджера по управлению портфелем. Проведение финансового анализа связано с определением конкретных характеристик ценных бумаг и выявлением тех из них, которые представляются инвесторам неверно оцененными в настоящем. При определении основных характеристик ценных бумаг рассматриваются главные факторы, влияющие на ценные бумаги, и устанавливается их потенциальная подверженность этому влиянию. Таким фактором может быть, например, размер налоговых выплат, который не одинаков для ценных бумаг, представляющих интерес для инвестора.

Существенное влияние на принятие инвестиционных решений оказывает уровень инфляции, с увеличением периода которой доход по акциям существенно меняется. Менеджер должен также учитывать взаимосвязь прибыли, дивидендов и инвестиций. Выплата более высоких дивидендов и увеличение размера инвестиций требуют получения дополнительных средств извне, что достигается, в частности, за счет новой продажи акций. Поэтому необходимо проанализировать дивидендную политику предприятия, вероятный приток средств инвесторов в будущем. На основе такого анализа оценивают ставку дивидендной доходности ценной бумаги в перспективе (например, в следующем году) и определяют вероятность ее включения в портфель. Также необходимо установить возможный риск по данной ценной бумаге, чтобы не подвергать риску весь портфель.

Выявление неверно оцененных ценных бумаг обычно проводится с помощью методов фундаментального анализа и включает поиск и обнаружение таких ситуаций, когда оценки менеджером будущих доходов и дивидендов предприятия либо существенно отличаются от общепринятого мнения, либо являются более точными, либо еще не получили отражение в рыночном курсе ценных бумаг.

В рамках фундаментального анализа неверно оцененные ценные бумаги могут выявляться на основе определения их внутренней (истинной) стоимости.

Считается, что внутренняя (истинная) стоимость любого актива равна приведенной стоимости всех наличных денежных потоков, которые владелец актива рассчитывает получить в будущем. Поэтому менеджер стремится определить время поступления и величину этих наличных денежных потоков, затем рассчитывает их приведенную стоимость, используя соответствующую ставку дисконтирования, и составляет прогноз величины дивидендов и доходов, которые будут получены и выплачены в будущем.

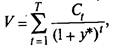

Процедура анализа аналогична методу чистой приведенной стоимости и базируется на методе оценки путем капитализации дохода. Если применить данный метод к оценке облигаций, суть его будет состоять в сравнении двух значений показателя доходности к погашению: существующей и требуемой (т.е. того значения, которое, по мнению менеджера, является правильным). Внутренняя стоимость облигации (V) может быть вычислена по следующей формуле:

где Сt — предполагаемый денежный поток (денежные выплаты инвестору) по годам;

у* — требуемая доходность к погашению (являющаяся «правильной», по

мнению менеджера);

Т — остаточный срок обращения.

Так как цена покупки облигации — это ее рыночный курс (Р), то для менеджера чистая приведенная стоимость (NPV) равняется разности между внутренней стоимостью облигации (V) и ценой покупки:

NPV=V-P.

Если облигация имеет положительное значение NPV, она является недооцененной. Отрицательное значение NPV свидетельствует о переоцененное облигации. Наконец, значение NPV, равное нулю, рассматривается как точно оцененная облигация.

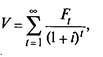

Метод капитализации дохода можно применить к оценке акций. Внутренняя (истинная) стоимость капитала (V) будет рассчитываться как сумма приведенных стоимостей ожидаемых поступлений и выплат:

где Ft — ожидаемое поступление (или выплата), связанное с данным капиталом в момент времени t.

Так как денежный поток ожидается в будущем, его величина корректируется с помощью ставки дисконтирования, чтобы учесть не только изменение стоимости денег во времени, но также и фактор риска.

В приведенном равенстве ставка дисконтирования предполагается постоянной в течение всего времени инвестирования (до бесконечности). Для удобства расчетов текущий момент времени принимается равным нулю. Если затраты на приобретение актива в момент времени t= 0 составляют Р, его чистая приведенная стоимость (NPV) равна разности между внутренней стоимостью актива и затратами на приобретение:

NPV= V- P.

Расчет NPV дает возможность принимать решение о приобретении актива (акции). Акция рассматривается как приемлемая и считается недооцененной, если ее NPV> 0. Акция рассматривается как неприемлемая и называется переоцененной, если ее NPV < 0.

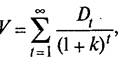

Так как финансовые поступления, связанные с инвестициями в обыкновенные акции, — это дивиденды, которые владелец акций

ожидает получить в будущем, то способ оценки акций по методу капитализации дохода называют моделью дисконтирования дивидендов. Для определения внутренней стоимости акций (V) используют равенство:

где Dt — ожидаемые выплаты по акции в период времени t.

Дополнительные трудности в расчетах возникают в связи с необходимостью прогнозирования бесконечного потока платежей, складывающихся из дивидендных выплат, так как время обращения обыкновенных акций не ограничено. Решить данную проблему и провести расчеты можно, делая некоторые предположения относительно роста дивидендов в будущем.

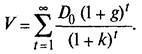

Первое предположение заключается в том, что размер дивидендов останется неизменным. Это простейший случай, когда темп роста дивидендов равен нулю, — модель нулевого роста. Внутренняя стоимость акции (V) в этом случае определяется по формуле

где Do — фиксированные дивиденды.

Модель с нулевым ростом применяется также для определения внутренней стоимости привилегированных акций, так как по большинству привилегированных акций регулярно выплачиваются дивиденды фиксированного размера.

Второе предположение связано с изменяющимися дивидендами, которые растут от периода к периоду в одной пропорции (дивиденды с одинаковым темпом роста). Модель постоянного роста предполагает, что дивиденды на одну акцию, выплаченные за предыдущий год (Do), вырастут в данной пропорции (g) так, что в следующем году ожидаются выплаты в размере: D1 = Do (1 + g),через год — в размере D2 = D1 (1 + g)и т.д. Тогда внутренняя стоимость акции будет равна:

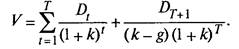

Третье предположение описывается с помощью модели переменного роста. Главная особенность этой модели — период времени в будущем (Г), после которого ожидается, что дивиденды будут расти с постоянным темпом (g). При этом необходимо составить прогноз дивидендов до периода Т исходя из индивидуального прогноза по величине дивидендов для каждого подпериода, а также спрогнозировать наступление момента времени Г, после наступления которого дивиденды будут расти следующим образом:

DT+1 = DT (1 + g)

DT+2 =DТ+1 + (1 + g) = DТ (1+g)2

DТ+3 =DТ+2 +(1+g)= DТ (1+g)3 и т.д.

Внутренняя стоимость акции в этой модели будет определяться как сумма приведенной стоимости дивидендов, выплачиваемых до периода Т включительно, и приведенной стоимости всех выплат дивидендов после периода Т. Формула расчета внутренней стоимости акций будет иметь следующий вид:

Определенная таким образом внутренняя стоимость акций сравнивается с ее текущим рыночным курсом (Р). Если акция недооценена, ее внутренняя стоимость выше текущего курса (V > Р), и такие акции рекомендуют покупать. В случае превышения текущего курса над внутренней стоимостью (V< Р) акция считается переоцененной, что служит сигналом к ее продаже.