2014-02-02

2014-02-02 645

645На основе тщательного изучения отдельных видов и групп ценных бумаг, выявления возможных случаев их недооценки рынком менеджер определяет конкретные бумаги для инвестирования и суммы вкладываемых в них средств.

Существует две тактики управления портфелем ценных бумаг: пассивная и активная.

Под пассивным управлением понимают приобретение и владение ценными бумагами в течение весьма продолжительного времени с небольшими и редкими изменениями портфеля. Пассивные менеджеры предполагают, что все финансовые рынки относительно эффективны для достижения успеха в выборе ценных бумаг или времени их приобретения. Они принимают решения исходя из общепринятой на рынке оценки риска и доходности. Их тактика состоит в создании хорошо диверсифицированного портфеля с заранее определенным уровнем риска и продолжительном удерживании его в неизменном состоянии (за исключением реинвестирования доходов и некоторой корректировки портфеля для достижения точного соответствия выбранному показателю). Сформированные ими портфели представляют собой зеркальное отражение рыночного портфеля, состоящего из всех ценных бумаг, присутствующих на рынке, в том же их соотношении относительно совокупной стоимости фондовых инструментов на рынке.

Понятие «рыночный портфель» является в большей степени теоретическим и используется для упрощения понимания ситуации в реальной жизни и описания поведения инвестора на рынке. Модель создания рыночного портфеля предполагает, что все инвесторы имеют одинаковую информацию и оценки относительно риска и ожидаемой доходности ценных бумаг и что их интересуют только два параметра — риск и доходность. Одновременно инвесторы могут свободно занимать и предоставлять средства под ставку без риска; отсутствуют транзакционные расходы; налоги не оказывают влияния на принимаемые решения. Все инвесторы одинаковым образом оценивают ситуацию и будут формировать одинаковый по составу портфель, в который в результате серии покупок и продаж ценных бумаг войдут инструменты в соответствии с их удельными весами на рынке.

В реальной жизни практически невозможно сформировать действительно рыночный портфель как он понимается в теории, поскольку он должен включать в себя все финансовые активы. Поэтому на практике в качестве рыночных рассматриваются портфели, которые образованы на основе индексов с широкой базой, например, индекса S&P 500.

При пассивном управлении портфелем менеджер выбирает в качестве цели некий индекс и формирует портфель, изменение доходности которого соответствует динамике данного индекса. Отсюда пассивное управление получило название индексирование, а сами пассивные портфели — индексных фондов.

Стратегия, которой следуют пассивные менеджеры, предполагает отсутствие стремления достигнуть эффективности, превышающей эффективность первоначально составленного портфеля. Графически пример пассивного управления портфелем менеджером представлен на рис. 6.

Менеджер формирует портфель, в котором сочетание безрисковых ценных бумаг и индексного фонда схоже с рыночным портфелем (общее мнение). Точка А показывает доходность с нулевым риском, которую обеспечивают безрисковые ценные бумаги. Точка В — риск и ожидаемую доходность среднерыночного портфеля, которые соответствуют общему мнению на рынке. Линия, идущая через точки А и В, представляет собой сочетание двух типов инвестиций. Кривые безразличия (1, 2, 3) показывают отношение инвестора, для которого менеджер формирует портфель, к риску и доходности. Точка Б, в которой кривая безразличия является касательной к линии АВ, представляет собой оптимальное сочетание доходности и риска.

Обычно при пассивном управлении менеджер вносит изменения в портфель, если меняются предпочтения инвестора, значение безрисковой ставки, либо общие прогнозы риска и доходности рыночного портфеля. Поэтому задача менеджера по управлению портфелем заключается в наблюдении за значениями безрисковой ставки и состоянием индексного фонда, а также постоянном контакте с инвестором. Практика показывает, что только 4% западных менеджеров используют в своей деятельности пассивную тактику.

Активные менеджеры имеют собственные прогнозы риска и ожидаемой доходности, которые отличаются от общего мнения рынка.

Они считают, что время от времени появляются неверно оцененные рынком ценные бумаги. При этом одни менеджеры могут быть настроены как «быки» по сравнению с общим мнением рынка относительно той или иной бумаги, другие — как «медведи». Первые будут держать в своем портфеле ценные бумаги в пропорции большей, чем нормальная, а вторые — меньшей.

Основой активного управления портфелем является выбор ценных бумаг, приемлемых для формирования портфеля, который может проводиться несколькими способами. Перед активным менеджером стоит задача прогнозирования ожидаемой доходности, стандартного отклонения и ковариации всех доступных ценных бумаг. На основе этих прогнозов определяется эффективное множество, для которого будут построены кривые безразличия. Понятие «эффективное множество» связано со множеством всех оценок допустимых портфелей, которое геометрически изображается множеством точек на критериальной плоскости. Поскольку инвестор при выборе портфелей исходит лишь из оценок их доходности и риска, множество показывает пределы эффективности его выбора.

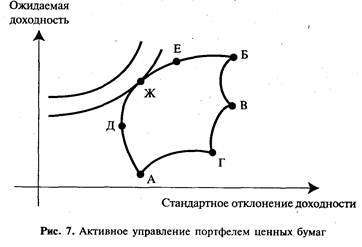

Если объединить в портфель некоторое число ценных бумаг, корреляция доходности которых лежит в диапазоне от -1 до +1, то в зависимости от их удельных весов можно построить множество портфелей с различными параметрами риска и доходности, которые расположатся в рамках фигуры АБВГ на рис. 7.

Рациональный инвестор будет стремиться минимизировать свой риск и увеличить доходность, поэтому всем возможным портфелям, представленным на рис. 7, он предпочтет только те, которые расположены на отрезке ДЕ и составляют эффективную границу множества. Это объясняется тем, что портфели на кривой ДЕ являются доминирующими по отношению к портфелям с тем же уровнем риска или с той же доходностью. Доминирующий портфель — это портфель, который имеет самый высокий уровень доходности для данного уровня риска или наименьшее значение риска для данного значения доходности. Доминирующий портфель является лучшим выбором для инвестора из числа всех возможных портфелей.

Набор портфелей на отрезке ДЕ называют эффективным набором, состоящим из доминирующих портфелей. Этот набор портфелей составляет эффективную границу, определить которую можно с помощью компьютерных программ, рассчитав соответствующие удельные веса входящих в портфель ценных бумаг, при которых минимизируется значение стандартного отклонения для каждого данного уровня доходности.

Менеджеру следует осуществлять инвестиции в те ценные бумаги, которые формируют оптимальный портфель инвестора, соответствующий точке на графике, в которой кривая безразличия является касательной к эффективному множеству (точка Ж).

На практике описанный способ выбора ценных бумаг в портфель используют редко, так как расходы, связанные с прогнозированием ожидаемой доходности, стандартного отклонения и ковариации для всех потенциальных ценных бумаг, слишком велики. Обычно используется двухэтапная процедура выбора ценных бумаг и размещения активов. Сначала менеджер принимает решение инвестировать средства в обыкновенные акции и корпоративные облигации. Далее определяются показатели ожидаемой доходности, стандартного отклонения и ковариации для всех рассматриваемых акций, формируется эффективное множество и оптимальный портфель акций. Аналогичная процедура проводится в отношении всех рассматриваемых облигаций. На втором этапе происходит размещение активов, когда средства инвестора делятся между портфелями акций и облигаций. Снова составляются прогнозы ожидаемой доходности и стандартного отклонения для оптимальных портфелей акций и облигаций, а также степени ковариации между ними, рассчитываются показатели стандартного отклонения и ожидаемой доходности для всех возможных сочетаний бумаг этих двух портфелей. После выбора эффективного множества данных сочетаний можно использовать кривые безразличия инвестора для выбора оптимального портфеля.