2014-02-09

2014-02-09 1449

1449В условиях рыночной экономики получение прибыли является основной целью деятельности машиностроительного предприятия. Предприятие самостоятельно устанавливает цены на выпускаемую им продукцию и реализует ее потребителю. Денежные средства, поступающие на расчетный счет предприятия за реализованную продукцию, представляют собой выручку от реализации. Если выручка превышает совокупные затраты предприятия на производство и реализацию продукции, финансовый результат деятельности предприятия свидетельствует о получении прибыли. Если затраты превышают выручку, то финансовый результат деятельности предприятия будет отрицательным и принимает форму убытков. Таким образом, прибыль характеризует превышение доходов предприятия над его расходами. Как экономическая категория прибыль отражает чистый доход, получаемый в сфере производства и реализации продукции, выполнения работ и оказания услуг, и в условиях рыночной экономики выполняет ряд функций:

- отражает эффективность достижения конечных результатов деятельности предприятия, так как показывает, насколько доходы предприятия превышают затраты, связанные с его деятельностью;

- является источником развития производства, обновления и расширения производственной базы, научно-технического и социального развития предприятия, материального стимулирования работников;

- является источником формирования бюджетов разных уровней, поступая в них в виде налогов;

- характеризует возможности предприятия по возврату заемных средств и во многом определяет инвестиционную привлекательность предприятия.

Как общий показатель деятельности предприятия прибыль отражает все стороны его производственно-хозяйственной деятельности: уровень использования основных и оборотных средств, трудовых ресурсов, технический уровень производства и конкурентоспособность производимой продукции. Предприятие должно стремиться к получению такого объема прибыли, который позволил бы ему не только удерживать свои позиции на рынке выпускаемых предприятием товаров и оказываемых услуг, но и обеспечивать развитие производства и устойчивое финансовое положение в условиях конкуренции. Необходимо иметь полное представление о возможных источниках получения прибыли, к которым относятся:

- монопольное положение предприятия на рынке той или иной продукции и (или) уникальность выпускаемой продукции;

- инновационная деятельность предприятия, обеспечивающая обновление выпускаемой продукции, поддержание высокого уровня ее конкурентоспособности;

- правильная маркетинговая политика, обеспечивающая формирование производственной программы предприятия и установление цен на продукцию, исходя из меняющейся рыночной конъюнктуры;

- оптимальное использование материальных, трудовых, финансовых и информационных ресурсов предприятия, обеспечивающее снижение себестоимости продукции и возможность роста объема производства.

Прибыль предприятия представляет собой финансовый показатель, отражающий все стороны производственно-хозяйственной деятельности предприятия, и рассчитывается как сумма:

- прибыли (убытка) от реализации продукции, выполнения работ, оказания услуг;

- прибыли (убытка) от реализации имущества и имущественных прав предприятия;

- внереализационных доходов, уменьшенных на сумму внереализационных расходов.

Прибыль от реализации продукции (работ, услуг) представляет собой финансовый результат, полученный от основной деятельности промышленного предприятия, и поэтому является основной частью прибыли предприятия. Прибыль от реализации продукции (работ, услуг) рассчитывается как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов (то есть выручкой в оптовых ценах предприятия) и расходами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг). При определении прибыли от реализации продукции в целях налогообложения перечень расходов, включаемых в себестоимость продукции, определяется в соответствии с законодательством Российской Федерации.

Прибыль от реализации имущества и имущественных прав предприятия представляет собой финансовый результат, не связанный с основными видами деятельности предприятия. Эта прибыль возникает в случае реализации имущества и имущественных прав предприятия.

При реализации амортизируемого имущества (объектов основных средств и нематериальных активов) прибыль от его реализации определяется как разность между выручкой от реализации и остаточной стоимостью амортизируемого имущества. Если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком предприятия.

При реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) прибыль от его реализации определяется как разность между выручкой от реализации и ценой приобретения этого имущества.

При реализации покупных товаров (например, сырья, материалов, топлива) прибыль от их реализации определяется как разность между выручкой от их реализации и стоимостью приобретения данных товаров. Если цена приобретения прочего имущества и покупных товаров с учетом расходов, связанных с реализацией, превышает выручку от реализации данного имущества, разница между этими величинами признается убытком предприятия.

Внереализационные доходы возникают вследствие операций, не связанных с основной деятельностью предприятия по производству и реализации продукции и с деятельностью по реализации имущества и имущественных прав предприятия. В состав внереализационных доходов включают доходы:

- от долевого участия в деятельности других предприятий;

- сдачи имущества в аренду, формируемые из арендной платы, которую арендатор платит арендодателю;

- предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (например, товарные знаки), в частности от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и др.;

- в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

- в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам, принадлежащим предприятию;

- в виде безвозмездно полученного имущества (работ, услуг, имущественных прав).

Кроме того, к внереализационным доходам относятся: доходы прошлых лет, выявленные в отчетном году, доходы в виде положительной разницы, полученной от переоценки имущества (за исключением амортизируемого имущества и ценных бумаг), и другие доходы. В состав внереализационных расходов включают:

- расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);

- проценты по долговым обязательствам любого вида, включая проценты по кредитам и ценным бумагам, выпущенным предприятием;

- расходы, связанные с организацией выпуска и обслуживанием собственных ценных бумаг;

- расходы на ликвидацию выводимых из эксплуатации основных средств, включая расходы на демонтаж, разборку и вывоз разобранного имущества;

- затраты на содержание законсервированных производственных мощностей и объектов;

- судебные расходы и арбитражные сборы и др.

К внереализационным расходам в целях определения налогооблагаемой прибыли приравниваются убытки, связанные с потерями от брака, потерями от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, а также убытки прошлых периодов, выявленные в текущем периоде.

При определении налогооблагаемой прибыли не признаются расходами следующие затраты:

- затраты, связанные с приобретением внеоборотных активов (капитальные вложения в основные средства, незавершенное строительство, нематериальные активы);

- вклады в уставные (складочные) капиталы других предприятий, приобретение акций и других ценных бумаг не с целью перепродажи;

- авансы в счет оплаты материально-производственных запасов, работ, услуг;

- средства, направляемые на погашение кредитов и займов.

Чистая прибыль предприятия представляет собой часть прибыли, остающуюся в распоряжении предприятия после внесения налогов и других платежей в бюджет.

Объектом распределения на предприятии любой организационно-правовой формы является прибыль от всех видов деятельности, при этом под распределением понимается направление прибыли в бюджет и в различные фонды, формируемые на предприятии. Законодательно регулируется распределение той части прибыли, которая поступает в федеральный, региональные и местные бюджеты в виде налогов и других обязательных платежей. Определение направлений использования прибыли, остающейся в распоряжении предприятия, и установление конкретных сумм из прибыли, расходуемых на те или иные цели, находится в компетенции самого предприятия.

Порядок распределения и использования прибыли на предприятии во многом зависит от организационно-правовой формы предприятия, отражается в уставе предприятия и определяется положением, разрабатываемым экономическими и финансовыми службами предприятия и утверждаемым руководящим органом предприятия.

Система распределения прибыли, остающейся в распоряжении предприятия, должна обеспечить финансовыми ресурсами расширенное воспроизводство на основе установления оптимального соотношения между средствами, направленными на потребление и накопление.

Фонд накопления формируется за счет части прибыли, остающейся в распоряжении предприятия, сумм амортизации по основным средствам и по нематериальным активам, а также за счет части средств финансового резерва предприятия и кредитных ресурсов (долгосрочных, целевых). Фонд накопления представляет собой средства, направленные на создание нового имущества или образующие фонд денежных средств для создания такого имущества в будущем. Средства фонда накопления расходуются на следующие цели:

- финансирование затрат по техническому перевооружению, реконструкции и расширению действующего производства, строительству новых объектов;

- проведение научно-исследовательских и опытно-конструкторских работ;

- погашение предоставленных банками кредитов и уплату процентов по ним;

- осуществление природоохранных мероприятий;

- подготовку и переподготовку кадров;

- прирост собственных оборотных средств или возмещение их недостатка;

- строительство и содержание объектов социальной сферы (жилья, детских учреждений, объектов здравоохранения, культуры и спорта).

Прибыль, направляемая на накопление, не обязательно должна быть полностью использована в том же году, в котором она получена. Прибыль, не использованная на увеличение имущества предприятия, представляет собой нераспределенную прибыль и является важным источником для развития предприятия в будущем.

Фонд потребления формируется за счет части прибыли, остающейся в распоряжении предприятия. Фонд потребления — это те средства из прибыли, которые предназначены для финансирования мероприятий по социальному развитию (кроме капитальных вложений и приобретения иного имущества длительного пользования), материальному поощрению и для оплаты других аналогичных мероприятий. Средства фонда потребления расходуются на выплату:

- премий и вознаграждений по итогам года;

- дивидендов по акциям и процентов по облигациям;

- авторских вознаграждений и премий изобретателям и рационализаторам.

Средства фонда потребления также расходуются на цели, связанные с предоставлением трудовых и социальных льгот работникам:

- оплату дополнительных отпусков, в том числе женщинам, воспитывающим детей (сверх предусмотренных законодательством);

- надбавки к пенсиям, пособия уходящим на пенсию;

- стипендии студентам, направляемым на обучение за счет средств предприятия;

- оплату путевок работникам и членам их семей на лечение, отдых, экскурсии и т.д.;

- компенсацию удорожания стоимости питания, предоставление его по льготным ценам или бесплатно работникам, а также детям в дошкольных учреждениях, санаториях, оздоровительных лагерях;

- материальную помощь работникам предприятием, в том числе направленную на улучшение их жилищных условий;

- оплату услуг учреждений здравоохранения;

- оплату медицинских страховок работников предприятия и пр.

Резервный фонд создается предприятиями на случай прекращения их деятельности для покрытия кредиторской задолженности и убытков. Существует два типа резервных фондов — обязательные и необязательные. Обязательный резервный фонд создается в соответствии с законодательством Российской Федерации и формируется только за счет ежегодных отчислений из чистой прибыли предприятия. Отчисления прекращаются при достижении установленного уставом предприятия размера этого фонда. Средства обязательного резервного фонда используются для покрытия убытков от хозяйственной деятельности. Необязательный резервный фонд можно использовать для покрытия недостатка оборотных средств, а также для краткосрочных финансовых вложений.

Предприятия различных организационно-правовых форм имеют ряд особенностей с точки зрения распределения прибыли. Так, прибыль полного товарищества распределяется между его участниками пропорционально их долям в складочном капитале в соответствии с учредительным договором, в котором фиксируются доли участников товарищества. Каждый из участников полного товарищества включает полученную им часть прибыли в свои внереализационные доходы, входящие в состав прибыли участника и облагаемые налогом в установленном порядке.

Прибыль, полученная коммандитным товариществом, облагается налогом в обычном порядке, установленном для юридических лиц. Часть прибыли, оставшейся после уплаты налогов, направляется вкладчикам (коммандитистам) в доле, соответствующей их вкладу в капитал товарищества. Остальная прибыль частично используется для развития предприятия и реализации других целей и частично распределяется между действительными членами (полными товарищами).

Прибыль общества с ограниченной ответственностью подлежит налогообложению и распределению согласно общему порядку, установленному для юридических лиц. После уплаты налогов и направления части прибыли на развитие предприятия и в фонд потребления оставшаяся часть прибыли распределяется между пайщиками ООО в соответствии с их вкладом в уставный капитал.

Предприятие, имеющее организационно-правовую форму акционерного общества, уплачивает налог на прибыль в общеустановленном порядке. Особенность распределения прибыли акционерного общества заключается в обязательном формировании резервного фонда, величина которого не может составлять менее 10 и более 25 % величины оплаченного уставного капитала. Средства из прибыли, направленные в резервный фонд акционерного общества, используются как для покрытия возможных убытков, так и для погашения облигаций общества, выкупа собственных акций и выплаты дивидендов по акциям в том случае, если прибыли отчетного года недостаточно для этих целей.

Величина прибыли, направляемой на выплату дивидендов, определяется с учетом всех видов акций, выпущенных акционерным обществом. По привилегированным акциям дивиденды выплачиваются в обязательном порядке. Размеры дивидендных выплат по простым акциям устанавливаются в зависимости от финансовых результатов деятельности акционерного общества и утверждаются общим собранием акционеров. В ряде случаев может быть принято решение о невыплате дивидендов по простым акциям и направлении не выплаченных акционерам средств на развитие предприятия.

Особенностью распределения прибыли на государственных унитарных предприятиях является то, что помимо налогов, уплачиваемых в порядке, общем для всех юридических лиц, эти предприятия перечисляют в бюджет еще часть прибыли, определяемую в уставе государственного унитарного предприятия при его образовании. Эта часть прибыли выступает в виде арендной платы, уплачиваемой предприятием (арендатором имущества) собственнику (государству) за пользование имуществом. Распределение прибыли, остающейся в распоряжении государственного унитарного предприятия после уплаты налогов и перечисления в бюджет указанной части прибыли, государством не регламентируется.

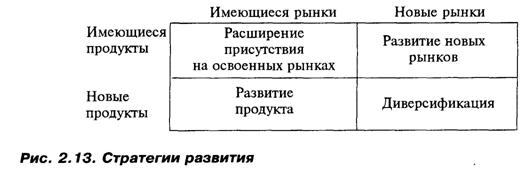

Базисные стратегии развития организации. Под стратегией понимается доминирующая линия поведения, главное направление осуществления миссии организации, достижения ее целей.

Конкретные стратегии, выбираемые разными организациями, вследствие специфики внешних и внутренних условий, различных взглядов руководства на пути развития организации и др. причин могут существенно различаться. Однако все частные стратегии можно обобщить и вести речь о так называемых базисных, или генетических, стратегиях. Обычно для их формулирования используются две координаты: рынок и продукт, а результаты представляются в виде матрицы. Такие матрицы могут строиться для формулирования стратегий организаций как находящихся в стадии развития, так и в стадии спада.

На рис. 2.13 приводится матрица для организаций, находящихся в стадии развития (матрица Ансоффа).

Стратегия расширения присутствия на освоенных рынках может быть весьма успешной, когда организация имеет технологические или производственные преимущества, которые позволяют увеличивать рыночную долю за счет конкурентов. Такие стратегии обычно являются высокозатратными, так как, помимо вложений в технологию и производство, сопровождаются использованием относительно низких, по сравнению с конкурентами, цен.

Стратегия развития продукта предполагает разработку, производство и сбыт новых продуктов на освоенных рынках. Реализация такой стратегии, прежде всего, предполагает наличие развитой научно-исследовательской и конструкторской базы и персонала, мотивированного на поиск и освоение новых идей. Применение данной стратегии может закончиться неудачей, если конкурент может легко скопировать продукт, сэкономив на НИОКР, производстве и сбыте,

Стратегия развития новых рынков предполагает поиск новых рынков для сбыта освоенных продуктов. Такая стратегия подразумевает большие инвестирования в новые рынки; она, как правило, носит достаточно агрессивный характер и предполагает высокий накал конкурентной борьбы.