2014-02-18

2014-02-18 2129

2129Экономическое соперничество товаропроизводителей за долю

рынка и прибыли, получение заказа;

Оценка конкурентоспособности товара производится на основе сопоставления данной продукции с соответствующей продукцией других производителей. Показатель конкурентоспособности продукции выражается отношением полезного эффекта к цене потребления, а за полезный эффект принимается интегральный показатель характеристики товара — его качество.

В экономической теории конкурентоспособности понятие уровня конкурентоспособности К связывается с отношением показателей конкурентоспособности продукции предприятия Кп и продукции конкурента Кк. Если это отношение больше единицы, то наше предприятия считается конкурентоспособной.

Показатели конкурентоспособности выражаются частным от деления сумм относительных показателей характеристик качества продукции к относительной цене потребления этой продукции. Если цена потребления исключается из анализа, то оценки конкурентоспособности называются неценовыми.

Характеристики качества продукции, не интересующие потребителя, в рассмотрение конкурентоспособности не принимаются. Основная задача организации — повышение конкурентоспособности продукции.

Основным способом повышения конкурентоспособности промышленной продукции является повышение эффективности процессов его жизненного цикла. Эффективность процессов ЖЦ продукции в первую очередь зависит от эффективности управления ресурсами, используемыми в течение ЖЦ. Все ресурсы можно условно разделить на четыре основные группы: материальные, финансовые, кадровые, информационные.

В настоящий момент разработано много всевозможных методик повышения эффективности управления тем или иным видом ресурсов. Наиболее известными среди них являются:

всеобщее управление качеством (TQM);

управление потребностью в материалах (MPR);

управление ресурсами предприятия (ERP);

управление информационными ресурсами организации (предприятия) (CALS/ИПИ).

Экономические категории качества

Экономические категории качества проявляются,

во-первых, через прибыль производителя от продажи качественно изготовленного продукта,

во-вторых, через затраты производителя на обеспечение ожидаемого потребителем качества.

Эти затраты, помимо затрат на проектирование и изготовление продукции, включают также затраты на сервисное обслуживание потребителя при поставке ему качественной продукции и поддержание этого качества в течение гарантийного срока службы. Они составляют суммарные затраты поставщика, т. е. стоимость С продукции для его поставщика. Разница между продажной ценой (Р)каждого реализованного изделия и его стоимостью (С)равна доходу (Д) от продажи одного изделия, т. е.

Д = Р - С (2.7)

Прибыль П от реализации:

П = Д - 3, (2.8)

где З — затраты на изготовление продукции.

Эффективность повышения качества продукции тесно связана с экономией живого и овеществлённого труда, затраченного на получение качественной продукции. В силу ограниченности ресурсов (материальных, энергетических, трудовых, природных), располагаемых обществом в данный момент времени, эффективность выступает критерием осуществления мероприятий по повышению качества продукции.

Экономическая эффективность улучшения качества продукции

Эффективность – универсальная общенаучная категория. Она используется для определения (сравнения оценки соотношения) результатов деятельности, будь то сфера производства, научных исследований, экономическая и т.д. Категорию эффективности качества следует понимать в двух взаимно дополняющих аспектах: общеметодологическом и конкретно экономическом.

В первом аспекте эффективность выступает, как общая социально – экономическая эффективность, а качество, как категория науки об управлении качеством. Каждая из этих категорий выражает степень достижения цели - эффективность социально – экономических, организационно – технических. Качество, как степень соответствия результатов потребностей общества и человека.

Во втором аспекте эффективность рассматривается как эффективность производства; качество – как качество продукции или труда. Качество и эффективность находятся в постоянной взаимосвязи. Эта связь неоднозначна и противоречива, что обусловлено, с одной стороны, сложной структурой, многочисленностью факторов, определяющих эффективность, а с другой стороны – сложностью и диалектической противоречивостью категории качества.

Важное практическое значение имеет характер взаимосвязи качества и эффективности, которые находятся в постоянной функциональной зависимости. С одной стороны, качество есть функция эффективности

К= j (Э), (2.9)

т.к. в условиях неэффективного производства нельзя обеспечить устойчивый рост качества. С другой стороны, эффективность - функция качества,

Э = f (K), (2.10)

так как качество обеспечивает экономию живого и общественного труда в процессе расширенного воспроизводства, т.е. его рост влияет на эффективность общественного производства. Таким образом, управление качеством в большинстве случаев является одновременно и управлением эффективностью.

Классификация затрат на качество

Рыночные отношения требуют внедрения в практику международных правил ведения учёта, анализа хозяйственной деятельности и отчетности в полном жизненном цикле продукции. Условно эту информацию делят на внешнюю (финансовую) и внутреннюю (управленческую) как по характеру её сбора, так и по использованию.

Внутренний учёт и анализ называют управленческим; различие между ним и внешней отчётностью постоянно углубляется. Во всяком случае, управленческий анализ субъективен, конфиденциален, но именно он несёт нагрузку обеспечения принятия решения и им занимаются профессионалы высокого уровня; однако при этом страдают сопоставимость и возможность обобщения данных различных предприятий. В международных стандартах на системы качества отмечается, что затраты, связанные с качеством, классифицируются внутри организации согласно её критериям.

При этом к затратам, связанным с качеством, относятся затраты, возникающие при обеспечении и гарантировании удовлетворительного качества, в том числе при совершенствовании качества, а также связанные с потерями, когда не достигнуто удовлетворительное качество; некоторые потери можно с трудом определить количественно, но они могут быть очень существенными и влияют на имидж предприятия.

В международных стандартах на системы качества отмечается роль оценки эффективности системы качества с финансовой (внешней) точки зрения. Эффективная система качества может оказывать чрезвычайно значение на рентабельность организации, особенно за счёт совершенствования хозяйственной деятельности, что приводит не только к снижению брака и затрат на изготовление продукции, но и к сокращению затрат, связанных с использованием и эксплуатацией продукции.

В целях унификации, сопоставимости и обобщения хозяйственной информации международные стандарты дают рекомендации только по некоторым методам калькуляции затрат на качество для внешней (финансовой) отчетности о деятельности производителя в рамках системы качества.

Метод калькуляции затрат на качество. Этот метод касается определения затрат на качество, которые в целом подразделяются на затраты на внутреннюю хозяйственную деятельность и на затраты, связанные с внешними работами (рис. 2.13).

Составляющие затрат на внутреннюю хозяйственную деятельность анализируются на основе модели калькуляции затрат ПОД (профилактика, оценивание, дефекты). Затраты на профилактику и оценивание считаются выгодными капиталовложениями, тогда как затраты на дефекты считаются убытками.

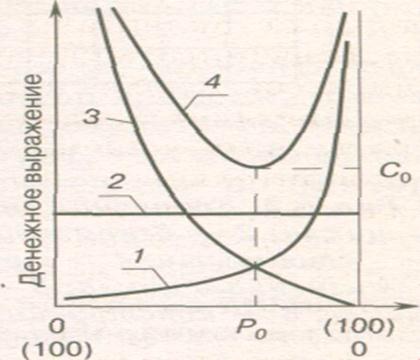

Уровень качества

1 — расходы на контроль качества; 2 — основные издержки производства; 3 — потери из-за дефектности; 4 — общая сумма издержек на производство

Рисунок 2.13. Затраты на качество продукции

Метод калькуляции затрат, связанных с процессами. Здесь используются понятия стоимостей соответствия и несоответствия любого процесса, причём обе могут быть источником экономии средств. При этом;

стоимость соответствия — затраты, понесённые с целью удовлетворения всех сформулированных и подразумеваемых запросов потребителей при безотказности существующего процесса;

стоимость несоответствия — затраты, понесённые из-за нарушения существующего процесса.

Метод определения потерь вследствие низкого качества.

При данном подходе основное внимание уделяется внутренним и внешним потерям вследствие низкого качества и определению материальных и нематериальных потерь. Типичным примером внешних нематериальных потерь является сокращение в будущем объёма сбыта из-за неудовлетворенности потребителей. Типичные внутренние нематериальные потери являются результатом снижения производительности труда из-за переделок, неудовлетворительной эргономики, неиспользованных возможностей и т. п. Материальные потери представляют собой внутренние и внешние затраты, являющиеся следствием дефектов.

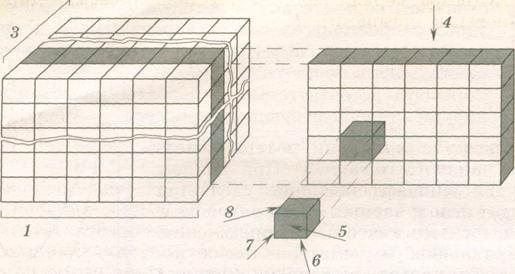

Метод калькуляции затрат на полном жизненном цикле продукции. Его используют для оценки стоимости полного ЖЦ с расчленением её на элементарные стоимостные составляющие по всем стадиям. Стоимостные элементы должны быть выделены для опознания из множества других, достоверно определены и оценены во множестве остальных элементов ЖЦ. Идентификация проводится по признакам выделяемых уровней с использованием трёхразмерной матрицы, показанной на рис. 2.14

1 — этапы жизненного цикла; 2 — декомпозиция структуры продукции; 3 — категории стоимости; 4 — трудовые затраты продукции за пределами жизненного цикла; 5 — предел элемента стоимости в жизненном цикле; 6 — конструкция и развитие; 7 — энергетическое снабжение; 8 — стоимость труда (трудоемкость)

Рисунок 2.14. Концепция стоимости элемента

Оценка качества изделия

Разработчики и изготовители, повышая качество продукции, обязаны обеспечивать опережающий рост эффекта по сравнению с затратами, относительное удешевление для потребителя новой продукции, экономическую обоснованность цен на продукцию.

С расширением выпуска новой продукции устанавливаемые цены на ранее освоенную продукцию должны снижаться по мере её морального старения. По требованию потребителей цена на новую продукцию должна быть снижена, если при её использовании не достигается уровень качества и эффективности использования, принятый при определении цены на эту продукцию.

Превышение требований к качеству при разработке и изготовлении (поставке) продукции, непредусмотренное договором, не является основанием для увеличения цены продукции. Экономически необоснованное повышение изготовителем (поставщиком) договорных и самостоятельно устанавливаемых цен, а также доплат к централизованно устанавливаемым ценам на продукцию, не соответствующее степени улучшения её качества, является незаконным. Эти цены и доплаты подлежат отмене государственными органами ценообразования по их инициативе, а также по предложению потребителей и их обществ. При завышении цен изготовитель (поставщик) несёт экономическую ответственность в соответствии с действующим законодательством.

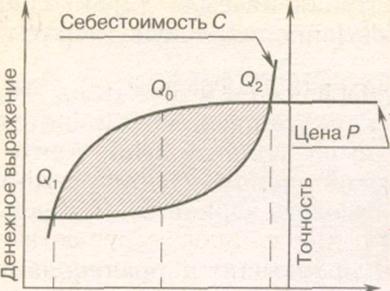

Продукция, изготовленная с отступлениями от требований технических условий, реализуется потребителю по сниженной цене. Оценка качества изделия строится по изменению интенсивности функции полезности F, принятой за критерий экономической эффективности, с ценой Р от продажи и себестоимости С изделий N за планируемое время их выпуска Т (рис.2.15):

Р - С

F = --------- (2.11)

Т

Рисунок 2.15. Качество продукции

Как видно из рис.2.15, та часть ординат, которая заключена между кривой стоимости С и ценовой кривой Р изделия и ограничена точками Q1 и Q2, отражает рентабельность производства и является основанием для повышения качества изделий на производстве. Точка наибольшего отдаления Q0 определяет прибыль, соответствующую оптимальному качеству. Определение прибыли с учётом качества всегда остается в кругу вопросов стратегии и тактики производства, определяет целесообразность его автоматизации и выпуска изделия с учётом технического состояния конструкции. Оценка по состоянию конструкции изделия осуществляется в двух вариантах: без учёта и с учётом возможного морального старения изделия.

Производственные затраты на повышение качества продукции

С экономической точки зрения все усилия по повышению технического уровня качества промышленной продукции выражаются в форме затрат, направленных либо на превышение доходов над расходами по обеспечению качества по базовым показателям, либо на сокращение издержек производства для установления соответствия показателей качества продукции техническим условиям. Обычно высокая степень соответствия техническим условиям может быть достигнута использованием более дорогостоящих производственных процессов, затрат на основные издержки производства и расходов на контроль. Использование дорогостоящих производственных процессов снижает потери из-за дефектности и повышает качество продукции. Чем основательнее осуществляется контроль, тем скорее снижаются потери, связанные с дефектностью. При этом, однако, зачастую резко возрастают расходы на контроль. Отмеченное предполагает возможность существования оптимума качества, который соответствует точке минимума в кривой общих затрат (см. рис. 2.13). Следовательно, точка Ср, отражающая минимальные издержки производства, показывает оптимальное значение качества Р0.

Различные издержки производства обычно рассматриваются либо как капитальные вложения, либо как текущие расходы издер жек. Затраты на повышение качества классифицируют аналогично производственным издержкам.

Затраты на предупреждение низкого качества включают затраты на деятельность, связанную с планированием качества продукции, деятельностью инженерно-технического и административного персонала, конструированием и разработкой оборудования для определения уровня качества продукции, обучением персонала методам качественного изготовления продукции и подготовкой инструкций, затратами труда на проверку поставщиком.

Затраты на оценку качества — это затраты на измерение качественных характеристик продукции в целях обеспечения соответствия ее техническим условиям. Сюда входят оплата труда контролеров и руководящего персонала, а также косвенные затраты труда, например затрачиваемого на контроль сырья, поступающего на предприятие.

Издержки, связанные с браком, вызываются продукцией, не удовлетворяющей требованиям качества.

Внутренние издержки, связанные с выпуском бракованной продукции, включают все трудовые, материальные затраты, а также накладные расходы на продукцию как на лом, т. е. все издержки, из которых складывалась стоимость продукта до того периода, когда было обнаружено его несоответствие техническим условиям.

Внешние издержки, связанные с выпуском бракованной продукции, включают все затраты на удовлетворение жалоб покупателей и необходимое эксплуатационное обслуживание из-за плохого качества продукции.

Капитальные вложения, связанные с повышением качества продукции, представляют собой главным образом затраты на измерительное оборудование и оборудование для обработки данных. Практика учёта этих издержек различна; в частности, они могут относиться к издержкам производства.

Косвенные затраты на обеспечение качества продукции представляют собой затраты поставщика на обеспечение качества его продукции; эти затраты отражаются в покупной цене материалов. Обычно затраты на предупреждение брака составляют около 10% от общей суммы расходов на обеспечение качества продукции. Затраты на оценку качества продукции составляют около 25%, издержки, связанные с выпуском бракованной продукции, — 50... 75%. Составление бюджета затрат на повышение качества продукции следует считать основой стратегии поиска оптимального соотношения между видами расходов.

Затраты на качество обычно делятся на следующие категории (Рис. 2.16):

· Затраты на предотвращение дефектов (предупредительные затраты), т.е. затраты, связанные с какой либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь.

· Затраты на контроль, т.е. затраты на определение и подтверждение достигнутого уровня качества.

· Внутренние затраты на дефект – это затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние потери).

· Внешние затраты на дефект – это затраты, понесенные вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, когда продукт был продан (внешние потери).

|