2014-02-09

2014-02-09 1163

1163Рисунок 8.1 — Кривая Лаффера

Проблема заключается в том, что правильно определить величину R 0 чрезвычайно трудно. Лаффер считал, что ставка подоходного налога не должна быть выше 50%. Некоторые экономисты утверждают, что теория Лаффера не учитывала практику, а скорректированная в соответствии с реальной жизнью кривая Лаффера будет иметь несколько иной вид, так как наивысшая ставка подоходного налога t 0 будет находиться между 50 и 75%.

Одним из инструментов государственного регулирования экономики является бюджетно-налоговая (фискальная) политика (БНП).

Под фискальной политикой понимают меры, предпринимаемые правительственными органами по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости и производства неинфляционного уровня ВВП. Поскольку осуществление государственных расходов означает использование средств государственного бюджета, а налоги являются основным источником его пополнения, фискальная политика сводится к манипулированию государственным бюджетом.

Основными целями ее являются: стабилизация экономики, увеличение производства, занятости, снижение инфляции.

Стимулирующая БНП (фискальная экспансия) в краткосрочном периоде имеет целью преодоление циклического спада путем увеличения государственных расходов, снижения налогов или комбинацией этих мер. В долгосрочном плане такая политика обеспечивает увеличение предложения факторов производства и рост экономического потенциала. Проведение комплексной БНП должно сопровождаться оптимизацией структуры государственных расходов и ограничительной денежно-кредитной политикой Центрального банка.

Сдерживающая БНП (фискальная рестрикция) в краткосрочном периоде ограничивает циклический подъем снижением государственных расходов, ростом налогов или комбинацией этих мер. В долгосрочном плане она способствует сокращению совокупного предложения в экономике, развертыванию стагфляции.

К фискальной политике относят только такие манипуляции с государственным бюджетом, которые не сопровождаются изменением количества находящихся в обращении денег.

В зависимости от характера использования прямых и косвенных финансовых методов различают два вида фискальной политики государства: дискреционную и недискреционную.

Дискреционная политика — целенаправленные изменения величины государственных расходов, налогов и сальдо бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства и темпов инфляции.

Второй вид фискальной политики — недискреционная или политика автоматических (встроенных) стабилизаторов — это автоматическое изменение тех же величин в результате циклических колебаний совокупного дохода; изменение чистых налоговых поступлений в бюджет, оказывающих стабилизирующее воздействие на экономику.

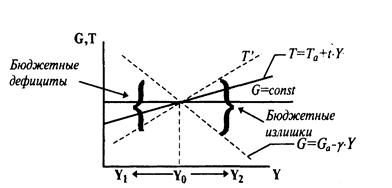

Встроенная стабильность основана на механизмах, которые работают в режиме саморегулирования и автоматически реагируют на изменения состояния экономики, т. е. уровень государственных расходов, налоговых поступлений может измениться даже в том случае, если правительство не принимает соответствующих решений (рис. 8.2).

|

|

|

|

|

|

|

|

Рисунок 8.2 — Автоматическая фискальная политика

Встроенными (автоматическими) стабилизаторами являются:

2) система пособий по безработице и социальные выплаты. В таком же автоматическом режиме функционируют системы индексации доходов, социальных выплат;

3) другие формы встроенных стабилизаторов (программы помощи фермерам, сбережения корпораций, личные сбережения, система участия в прибылях и др.).

Фаза подъема: Y 2 > Y 0 налоговые отчисления возрастают, трансферты снижаются. В результате растет бюджетный излишек, что ведет к снижению инфляции.

Фаза спада: Y 1 < Y 0 налоги снижаются, госрасходы и трансферты увеличиваются. В результате увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

На фазе подъема растут доходы фирм и населения, но при прогрессивном налогообложении еще быстрее увеличиваются суммы налогов. В этот период сокращается безработица, улучшается благосостояние малообеспеченных семей, уменьшаются выплаты пособий по безработице и иные социальные расходы государства. В итоге снижается совокупный спрос, а это сдерживает циклический рост.

На фазе кризиса налоговые поступления автоматически уменьшаются, сокращается сумма изъятий из доходов фирм и домашних хозяйств, возрастают выплаты социального характера, в том числе пособия по безработице, увеличивается покупательная способность населения, что помогает преодолению спада экономики. Из-за действия автоматических стабилизаторов изменилось развитие экономического цикла: спады производства стали менее глубокими и более короткими.

Главное достоинство недискреционной фискальной политики состоит в том, что ее инструменты (встроенные стабилизаторы) включаются немедленно при малейшем изменении экономических условий, т. е. здесь практически отсутствует временной лаг.

Недостатки автоматической фискальной политики в том, что она только помогает сглаживать циклические колебания, но не может их устранить.