2014-02-09

2014-02-09 2759

2759В

А б

В

А б

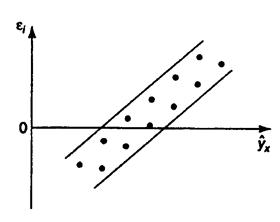

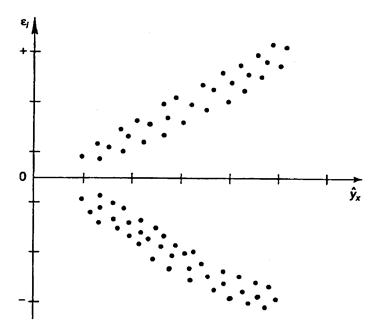

Рис. 2.2. Зависимость случайных остатков  от теоретических значений

от теоретических значений  .

.

В этих случаях необходимо либо применять другую функцию, либо вводить дополнительную информацию и заново строить уравнение регрессии до тех пор, пока остатки не будут случайными величинами.

Вторая предпосылка МНК относительно нулевой средней величины остатков означает, что  . Это выполнимо для линейных моделей и моделей, нелинейных относительно включаемых переменных.

. Это выполнимо для линейных моделей и моделей, нелинейных относительно включаемых переменных.

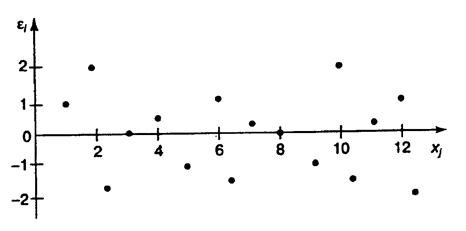

Вместе с тем, несмещенность оценок коэффициентов регрессии, полученных МНК, зависит от независимости случайных остатков и величин  , что также исследуется в рамках соблюдения второй предпосылки МНК. С этой целью наряду с изложенным графиком зависимости остатков от теоретических значений результативного признака строится график зависимости случайных остатков от факторов, включенных в регрессию

, что также исследуется в рамках соблюдения второй предпосылки МНК. С этой целью наряду с изложенным графиком зависимости остатков от теоретических значений результативного признака строится график зависимости случайных остатков от факторов, включенных в регрессию  (рис. 2.3).

(рис. 2.3).

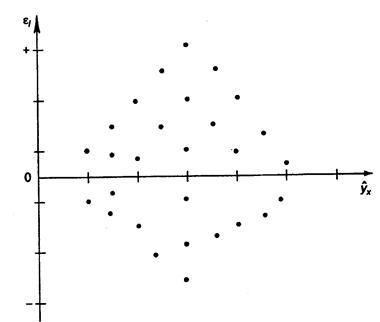

Рис. 2.3. Зависимость величины остатков от величины фактора .

Если остатки на графике расположены в виде горизонтальной полосы, то они независимы от значений . Если же график показывает наличие зависимости и , то модель неадекватна. Причины неадекватности могут быть разные. Возможно, что нарушена третья предпосылка МНК и дисперсия остатков не постоянна для каждого значения фактора . Может быть неправильна спецификация модели и в нее необходимо ввести дополнительные члены от , например  . Скопление точек в определенных участках значений фактора говорит о наличии систематической погрешности модели.

. Скопление точек в определенных участках значений фактора говорит о наличии систематической погрешности модели.

Предпосылка о нормальном распределении остатков позволяет проводить проверку параметров регрессии и корреляции с помощью  - и

- и  -критериев. Вместе с тем, оценки регрессии, найденные с применением МНК, обладают хорошими свойствами даже при отсутствии нормального распределения остатков, т.е. при нарушении пятой предпосылки МНК.

-критериев. Вместе с тем, оценки регрессии, найденные с применением МНК, обладают хорошими свойствами даже при отсутствии нормального распределения остатков, т.е. при нарушении пятой предпосылки МНК.

Совершенно необходимым для получения по МНК состоятельных оценок параметров регрессии является соблюдение третьей и четвертой предпосылок.

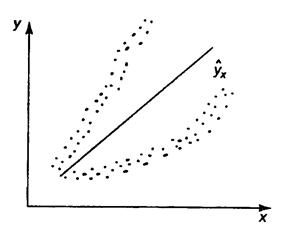

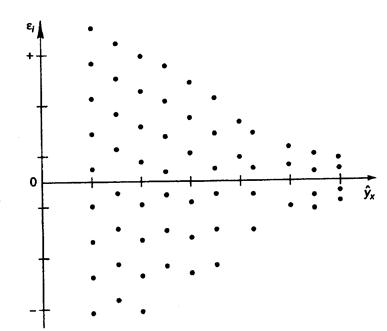

В соответствии с третьей предпосылкой МНК требуется, чтобы дисперсия остатков была гомоскедастичной. Это значит, что для каждого значения фактора остатки имеют одинаковую дисперсию. Если это условие применения МНК не соблюдается, то имеет место гетероскедастичность. Наличие гетероскедастичности можно наглядно видеть из поля корреляции (рис. 2.4).

Рис. 2.4. Примеры гетероскедастичности.

На рис. 2.4 изображено: а – дисперсия остатков растет по мере увеличения ; б – дисперсия остатков достигает максимальной величины при средних значениях переменной и уменьшается при минимальных и максимальных значениях ; в – максимальная дисперсия остатков при малых значениях и дисперсия остатков однородна по мере увеличения значений .

Наличие гомоскедастичности или гетероскедастичности можно видеть и по рассмотренному выше графику зависимости остатков от теоретических значений результативного признака . Так, для рис. 2.4а зависимость остатков от представлена на рис. 2.5.

Рис. 2.5. Гетероскедастичность: большая дисперсия для больших значений .

Соответственно для зависимости, изображенной на полях корреляции рис. 2.4б и 2.4в гетероскедастичность остатков представлена на рис. 2.6 и 2.7.

Рис. 2.6. Гетероскедастичность, соответствующая полю корреляции на рис. 2.4б.

Рис. 2.7. Гетероскедастичность, соответствующая полю корреляции на рис. 2.4в.

Для множественной регрессии данный вид графиков является наиболее приемлемым визуальным способом изучения гомо- и гетероскедастичности.

При построении регрессионных моделей чрезвычайно важно соблюдение четвертой предпосылки МНК – отсутствие автокорреляции остатков, т.е. значения остатков , распределены независимо друг от друга. Автокорреляция остатков означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений[5]. Коэффициент корреляции между и  , где – остатки текущих наблюдений, – остатки предыдущих наблюдений (например,

, где – остатки текущих наблюдений, – остатки предыдущих наблюдений (например,  ), может быть определен как

), может быть определен как

,

,

т.е. по обычной формуле линейного коэффициента корреляции. Если этот коэффициент окажется существенно отличным от нуля, то остатки автокоррелированы и функция плотности вероятности  зависит от

зависит от  -й точки наблюдения и от распределения значений остатков в других точках наблюдения.

-й точки наблюдения и от распределения значений остатков в других точках наблюдения.

Отсутствие автокорреляции остаточных величин обеспечивает состоятельность и эффективность оценок коэффициентов регрессии. Особенно актуально соблюдение данной предпосылки МНК при построении регрессионных моделей по рядам динамики, где ввиду наличия тенденции последующие уровни динамического ряда, как правило, зависят от своих предыдущих уровней.

При несоблюдении основных предпосылок МНК приходится корректировать модель, изменяя ее спецификацию, добавлять (исключать) некоторые факторы, преобразовывать исходные данные для того, чтобы получить оценки коэффициентов регрессии, которые обладают свойством несмещенности, имеют меньшее значение дисперсии остатков и обеспечивают в связи с этим более эффективную статистическую проверку значимости параметров регрессии.

При нарушении гомоскедастичности и наличии автокорреляции ошибок рекомендуется традиционный метод наименьших квадратов (известный в английской терминологии как метод OLS – Ordinary Least Squares) заменять обобщенным методом, т.е. методом GLS (Generalized Least Squares).

Обобщенный метод наименьших квадратов применяется к преобразованным данным и позволяет получать оценки, которые обладают не только свойством несмещенности, но и имеют меньшие выборочные дисперсии. Остановимся на использовании ОМНК для корректировки гетероскедастичности.

Как и раньше, будем предполагать, что среднее значение остаточных величин равно нулю. А вот дисперсия их не остается неизменной для разных значений фактора, а пропорциональна величине  , т.е.

, т.е.

,

,

где  – дисперсия ошибки при конкретном

– дисперсия ошибки при конкретном  -м значении фактора;

-м значении фактора;  – постоянная дисперсия ошибки при соблюдении предпосылки о гомоскедастичности остатков; – коэффициент пропорциональности, меняющийся с изменением величины фактора, что и обусловливает неоднородность дисперсии.

– постоянная дисперсия ошибки при соблюдении предпосылки о гомоскедастичности остатков; – коэффициент пропорциональности, меняющийся с изменением величины фактора, что и обусловливает неоднородность дисперсии.

При этом предполагается, что неизвестна, а в отношении величин выдвигаются определенные гипотезы, характеризующие структуру гетероскедастичности.

В общем виде для уравнения  при модель примет вид:

при модель примет вид:  . В ней остаточные величины гетероскедастичны. Предполагая в них отсутствие автокорреляции, можно перейти к уравнению с гомоскедастичными остатками, поделив все переменные, зафиксированные в ходе -го наблюдения, на

. В ней остаточные величины гетероскедастичны. Предполагая в них отсутствие автокорреляции, можно перейти к уравнению с гомоскедастичными остатками, поделив все переменные, зафиксированные в ходе -го наблюдения, на  . Тогда дисперсия остатков будет величиной постоянной, т. е.

. Тогда дисперсия остатков будет величиной постоянной, т. е.  .

.

Иными словами, от регрессии  по мы перейдем к регрессии на новых переменных:

по мы перейдем к регрессии на новых переменных:  и

и  . Уравнение регрессии примет вид:

. Уравнение регрессии примет вид:

,

,

а исходные данные для данного уравнения будут иметь вид:

,

,  .

.

По отношению к обычной регрессии уравнение с новыми, преобразованными переменными представляет собой взвешенную регрессию, в которой переменные и взяты с весами  .

.

Оценка параметров нового уравнения с преобразованными переменными приводит к взвешенному методу наименьших квадратов, для которого необходимо минимизировать сумму квадратов отклонений вида

.

.

Соответственно получим следующую систему нормальных уравнений:

Если преобразованные переменные и взять в отклонениях от средних уровней, то коэффициент регрессии  можно определить как

можно определить как

.

.

При обычном применении метода наименьших квадратов к уравнению линейной регрессии для переменных в отклонениях от средних уровней коэффициент регрессии определяется по формуле:

.

.

Как видим, при использовании обобщенного МНК с целью корректировки гетероскедастичности коэффициент регрессии представляет собой взвешенную величину по отношению к обычному МНК с весом  .

.

Аналогичный подход возможен не только для уравнения парной, но и для множественной регрессии. Предположим, что рассматривается модель вида

,

,

для которой дисперсия остаточных величин оказалась пропорциональна  . представляет собой коэффициент пропорциональности, принимающий различные значения для соответствующих значений факторов

. представляет собой коэффициент пропорциональности, принимающий различные значения для соответствующих значений факторов  и

и  . Ввиду того, что

. Ввиду того, что

,

,

рассматриваемая модель примет вид

,

,

где ошибки гетероскедастичны.

Для того чтобы получить уравнение, где остатки гомоскедастичны, перейдем к новым преобразованным переменным, разделив все члены исходного уравнения на коэффициент пропорциональности  . Уравнение с преобразованными переменными составит

. Уравнение с преобразованными переменными составит

.

.

Это уравнение не содержит свободного члена. Вместе с тем, найдя переменные в новом преобразованном виде и применяя обычный МНК к ним, получим иную спецификацию модели:

.

.

Параметры такой модели зависят от концепции, принятой для коэффициента пропорциональности . В эконометрических исследованиях довольно часто выдвигается гипотеза, что остатки пропорциональны значениям фактора. Так, если в уравнении

предположить, что  , т.е.

, т.е.  и

и  , то обобщенный МНК предполагает оценку параметров следующего трансформированного уравнения:

, то обобщенный МНК предполагает оценку параметров следующего трансформированного уравнения:

.

.

Применение в этом случае обобщенного МНК приводит к тому, что наблюдения с меньшими значениями преобразованных переменных  имеют при определении параметров регрессии относительно больший вес, чем с первоначальными переменными. Вместе с тем, следует иметь в виду, что новые преобразованные переменные получают новое экономическое содержание и их регрессия имеет иной смысл, чем регрессия по исходным данным.

имеют при определении параметров регрессии относительно больший вес, чем с первоначальными переменными. Вместе с тем, следует иметь в виду, что новые преобразованные переменные получают новое экономическое содержание и их регрессия имеет иной смысл, чем регрессия по исходным данным.

Пример. Пусть – издержки производства, – объем продукции, – основные производственные фонды,  – численность работников, тогда уравнение

– численность работников, тогда уравнение

является моделью издержек производства с объемными факторами. Предполагая, что пропорциональна квадрату численности работников , мы получим в качестве результативного признака затраты на одного работника  , а в качестве факторов следующие показатели: производительность труда

, а в качестве факторов следующие показатели: производительность труда  и фондовооруженность труда

и фондовооруженность труда  . Соответственно трансформированная модель примет вид

. Соответственно трансформированная модель примет вид

,

,

где параметры  ,

,  ,

,  численно не совпадают с аналогичными параметрами предыдущей модели. Кроме этого, коэффициенты регрессии меняют экономическое содержание: из показателей силы связи, характеризующих среднее абсолютное изменение издержек производства с изменением абсолютной величины соответствующего фактора на единицу, они фиксируют при обобщенном МНК среднее изменение затрат на работника; с изменением производительности труда на единицу при неизменном уровне фовдовооруженности труда; и с изменением фондовооруженности труда на единицу при неизменном уровне производительности труда.

численно не совпадают с аналогичными параметрами предыдущей модели. Кроме этого, коэффициенты регрессии меняют экономическое содержание: из показателей силы связи, характеризующих среднее абсолютное изменение издержек производства с изменением абсолютной величины соответствующего фактора на единицу, они фиксируют при обобщенном МНК среднее изменение затрат на работника; с изменением производительности труда на единицу при неизменном уровне фовдовооруженности труда; и с изменением фондовооруженности труда на единицу при неизменном уровне производительности труда.

Если предположить, что в модели с первоначальными переменными дисперсия остатков пропорциональна квадрату объема продукции,  , можно перейти к уравнению регрессии вида

, можно перейти к уравнению регрессии вида

.

.

В нем новые переменные:  – затраты на единицу (или на 1 руб. продукции),

– затраты на единицу (или на 1 руб. продукции),  – фондоемкость продукции,

– фондоемкость продукции,  – трудоемкость продукции.

– трудоемкость продукции.

Гипотеза о пропорциональности остатков величине фактора может иметь реальное основание: при обработке недостаточно однородной совокупности, включающей как крупные, так и мелкие предприятия, большим объемным значениям фактора может соответствовать большая дисперсия результативного признака и большая дисперсия остаточных величин.

При наличии одной объясняющей переменной гипотеза  трансформирует линейное уравнение

трансформирует линейное уравнение

в уравнение

,

,

в котором параметры  и поменялись местами, константа стала коэффициентом наклона линии регрессии, а коэффициент регрессии – свободным членом.

и поменялись местами, константа стала коэффициентом наклона линии регрессии, а коэффициент регрессии – свободным членом.

Пример. Рассматривая зависимость сбережений от дохода , по первоначальным данным было получено уравнение регрессии

.

.

Применяя обобщенный МНК к данной модели в предположении, что ошибки пропорциональны доходу, было получено уравнение для преобразованных данных:

.

.

Коэффициент регрессии первого уравнения сравнивают со свободным членом второго уравнения, т.е. 0,1178 и 0,1026 – оценки параметра зависимости сбережений от дохода.

Переход к относительным величинам существенно снижает вариацию фактора и соответственно уменьшает дисперсию ошибки. Он представляет собой наиболее простой случай учета гетероскедастичности в регрессионных моделях с помощью обобщенного МНК. Процесс перехода к относительным величинам может быть осложнен выдвижением иных гипотез о пропорциональности ошибок относительно включенных в модель факторов. Использование той или иной гипотезы предполагает специальные исследования остаточных величин для соответствующих регрессионных моделей. Применение обобщенного МНК позволяет получить оценки параметров модели, обладающие меньшей дисперсией.