2014-02-12

2014-02-12 7760

7760Классическая теория налогообложения

Длительное время преобладала классическая теория налогообложения, в соответствие с которой налогам отводилась чисто фискальная роль пополнения доходов государства.

Основоположником научной теории налогообложения принято считать А. Смита. В своей монографии «Исследование о природе и причинах богатства народов», вышедшей в свет более двух столетий назад, А. Смит дал определение понятия налоговой системы, установил необходимые условия для ее формирования и выдвинул основные четыре принципа налогообложения: равномерность, определенность, удобство уплаты и дешевизна налогового администрирования.

Дальнейшее развитие учение А. Смита получило в трудах виднейших западных экономистов того времени: Д. Рикардо, Дж. Милля, У. Петти и некоторых др. Вместе с тем, все теоретические рассуждения и научная полемика тех лет сводилась, как правило, лишь к тому, чтобы выполнение налогами их основного предначертания – пополнение государственной казны осуществлялось на принципах равенства и справедливости. Естественно, что подобное теоретическое обоснование роли и места налогов не могло не измениться в силу происходившего в течении многих десятилетий усложнения экономических отношений и связанной с этим необходимостью усиления регулирующей роли государства. Вследствие этого появились новые научные теории налогообложения, среди которых наиболее существенную роль в формировании налоговой политики стран с развитой рыночной экономикой сыграли два основных направления экономической мысли: кейнсианское и неоклассическое.

Основоположником кейнсианской теории налогообложения является английский экономист Дж. М. Кейнс 1883-1946 гг.), изложивший ее основные положения в книге «Общая теория занятости, процента и денег». Дж. М. Кейнс в своем труде обосновал необходимость вмешательства государства в процессы регулирования экономики, основанной на рыночных отношениях.

В отличие от своих предшественников, считавших основой национального богатства одну бережливость, Дж. М. Кейнс обосновал важную роль в достижении этой цели еще и предприимчивость. По его теории экономический рост зависит от наличия достаточных сбережений, но только в условиях полной занятости. В противном случае даже наличие достаточных сбережений не гарантирует рост производства, поскольку они в этом случае являются пассивным доходом и не используются в качестве инвестиционного источника.

Серьезная роль, по Дж. М. Кейнсу отводится налогам. Чтобы сбережения стали генератором экономического роста, их надо изымать с помощью налогов и через бюджетную систему использовать в качестве ресурса для инвестиций. Исходя из этого постулата, он обосновал необходимость достаточно высоких и прогрессивных ставок налогов. По его мнению, прогрессивная налоговая система должна стимулировать производителя для принятия рисковых решений в области инвестиций.

Экономическая теория Дж. М. Кейнса имела большое прикладное значение. В частности, она использовалась английским правительством в первой половине двадцатого столетия, особенно перед первой мировой войной.

Неоклассическая модель налогообложения

В противоположность, кейнсианской теории разработанная рядом экономистов, прежде всего Дж. Мутом, А. Лаффером, Дж. Гилдером, Р. Лукасом и некоторыми другими, неоклассическая модельпо иному рассматривает роль государства в регулировании рыночной экономики. Неоклассическая теория исходит их того, что государство должно обеспечивать устранение препятствий, мешающих действию законов свободной рыночной конкуренции. По мнению авторов, рынок может и должен сам себя регулировать без вмешательства извне и достигать экономического равновесия. Таким образом, указанная теория, в отличие от кейнсианской отводит государству достаточно пассивную роль в регулировании экономических процессов. Исходя из этого, должна строится и налоговая политика. Налоги должны быть минимальны и одновременно корпорациям должны предоставляться значительные налоговые льготы. Сдерживающая налоговая политика позволит рынку самостоятельно обеспечить высокие темпы развития и соответственно значительное расширение налоговой базы, и увеличение доходов государства.

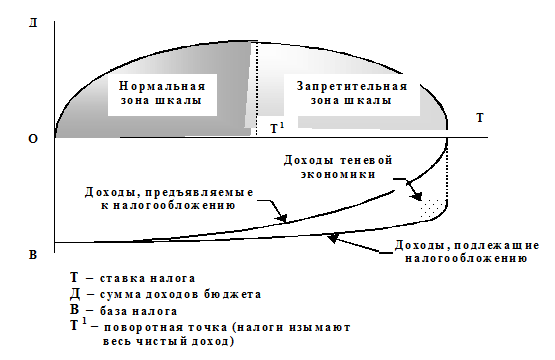

Значительный вклад в развитие неоклассической теории внес профессор А. Лаффер, который установил количественную зависимость между прогрессивностью налогообложения и доходами бюджета. Он построил параболическую кривую, получившую в дальнейшем название «кривая Лаффера» (см. рис.3.) Из рисунка отчетливо видно, что рост налоговых ставок только до определенного предела ведет к соответствующему увеличению бюджетных доходов. Превышая этот предел, налоговая ставка становиться тормозом для предпринимательской деятельности. В данной ситуации ликвидируются стимулы развития экономики, а доходы бюджета начинают сокращаться, поскольку сужается налоговая база.

Рис. 2.2. Кривая Лаффера

Научные теории налогов сыграли свою положительную роль в развитии и подъеме экономики многих стран. Достаточно сказать, что, проводя налоговую политику, построенную на отдельных аспектах неоклассической теории, правительство США сумело преодолеть кризисные явления в экономике в 80-е годы XX века.

Вместе с тем, нельзя слепо принимать налоговую теорию без привязки к сложившейся социально-экономической ситуации в конкретном государстве. Поэтому налоговую реформу необходимо проводить, согласуясь с целями и задачами экономического развития на современном этапе. Необходимо увязывать отдельные аспекты налоговой теории с практикой. В противном случае неизбежны негативные последствия воздействия налоговой системы на развитие экономики.