2014-02-12

2014-02-12 3792

3792Основными задачами налогового прогнозирования являются:

1) определение на заданный временной период экономически обоснованного размера поступлений налогов в бюджет,

2) определение объема налогов, подлежащих уплате конкретным предприятием – налогоплательщиком.

Таким образом, налогового прогнозирование можно рассматривать как с позиции государства и органов местного самоуправления, так и с позиции конкретного налогоплательщика.

Налоговое прогнозирование на уровне государства и органов местного самоуправления служит основой для выработки прогноза социально – экономического развития страны, субъектов федерации, муниципальных образований на среднесрочный и долгосрочный периоды (рис.3.3.)

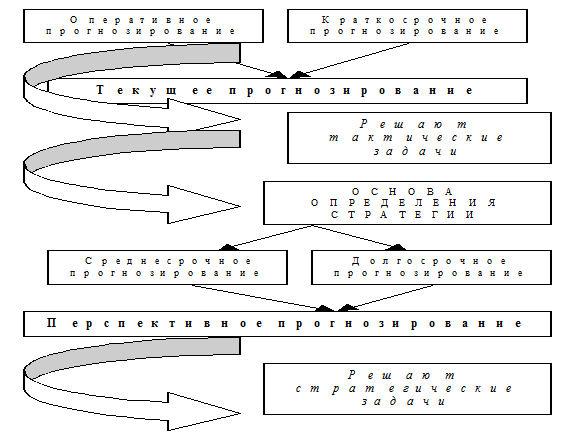

Рис. 3.3. Процесс налогового прогнозирования

Различают оперативное, краткосрочное, среднесрочное и долгосрочное налоговое прогнозирование.

Оперативное прогнозирование – осуществляется Минфином России и финансовыми органами на месяц или квартал. Оно призвано обеспечить реальную оценку поступлений налогов на ближайшее время для определения лимитов финансирования.

Краткосрочное прогнозирование – служит основой для составления проектов федерального, регионального и местных бюджетов на очередной год. Основой для него служат показатели социально – экономического прогноза страны на предстоящий год, вырабатываемые Минэкономики России, а также анализ налоговых поступлений в текущем году, как в целом, так и по отдельным налогам.

Оперативное и краткосрочное налоговое прогнозирование представляют собой две оставляющие единого процесса текущего прогнозирования.

В процессе его осуществления решаются в основном тактические задачи, вследствие чего создаются важнейшие предпосылки для выработки стратегии налогового прогнозирования.

Данная стратегия определяется в процессе среднесрочного и долгосрочного налогового прогнозирования.

В условиях перехода к рыночным отношениям, ликвидации централизованного планирования и управления экономикой налоговое прогнозирование не может носить адресного характера в виде установленных плановых заданий конкретным налогоплательщика или министерствам. Прогноз поступлений в бюджет носит вероятностный характер.

Налоговое прогнозирование играет активную роль в выработке налоговой и бюджетной политики государства.

Непременным элементом налогового прогнозирования является экономический анализ поступлений налогов. Предметом анализа выступают не только суммы поступивших налогов, но и их динамика.

Очень важно проанализировать тенденции в развитии налогооблагаемой базы и составляющих ее элементов, а также структуру налогоплательщиков.