2015-01-21

2015-01-21 14838

14838Производственная функция описывает экономическую деятельность фирмы и показывает массу альтернативных вариантов сочетания вводимых в производство факторов, дающих максимум выпуска в долгосрочном периоде.

Производственная функцияпоказывает функциональную связь между входными ресурсами, производственным процессом и итоговым максимальным выходом. выражение производственной функции можно записать следующим образом:

Q max = f (a 1, a 2, a 3, …, an),

где Q max – выходной объем готового продукта (³ mах);

a 1, a 2, a 3, …, an – входные факторы производства (³ min).

Для упрощения выражения производственной функции можно подразделить множество входных факторов на две группы: капитал (К) и труд (L). Производственная функция приобретает вид Q max = f (К, L).

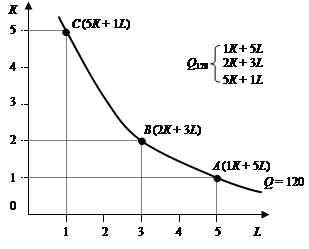

Максимальный выпуск продукции при различных сочетаниях факторов производства (трудовых и капитальных затрат) приведен на рисунке 12. Объем (Q), равный 120 ед., получаем при различных сочетаниях труда и капитала: 1 К + 5 L; 2 К + 3 L; 5 К + 1 L. На базе данных комбинаций построена изокванта с Q = 120.

Изокванта – линия равных объемов выпуска при различных сочетаниях факторов производства или графическое выражение функции типа Q max= f (К, L), каждая точка которой показывает одинаковый объем и множество соотношений К и L.

|

Рисунок 12 – Изокванта – графическое выражение Q = f (К, L)

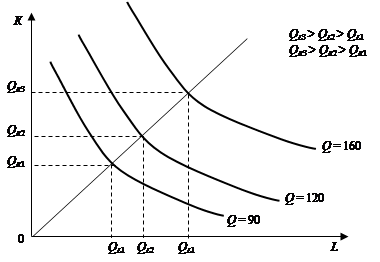

Карта изоквант – это набор изоквант, который отображает различные уровни или объемы производства при различных сочетаниях труда и капитала (применении различных технологий).

По мере смещения вправо-вверх каждая новая изокванта представляет более высокий уровень производства. Это объясняется тем, что при движении вправо-вверх в процессе производства используются большие объемы труда и капитала (рисунок 13).

| |||

| |||

Рисунок 13 – Карта изоквант

7.2. Понятие и измерение общего, среднего

и предельного продукта. Закон убывающей

предельной производительности

Для того, чтобы отразить влияние переменного фактора на производство, вводятся понятия совокупного (общего), среднего и предельного продукта. Это натуральные показатели, которые измеряются в таких единицах, как штуки, метры, килограммы и т. п.

Совокупный продукт (ТР) – это количество экономического блага, произведенное с использованием некоторого количества переменного фактора. Обычно в краткосрочном периоде переменным фактором является труд (L), т. е. количество занятых в процессе производства работников. Капитал же (K) считается постоянным (неизменным) фактором.

Разделив совокупный продукт на израсходованное количество переменного фактора, можно получить средний продукт (AP = ТР: L).

Средний продукт показывает, сколько в среднем продукции (в натуральных единицах) производит один работник.

Предельный продукт (МР) обычно определяется как прирост совокупного продукта, полученный в результате бесконечно малых приращений количества использованного переменного фактора.

Когда предельный продукт равен нулю (МР = 0), то совокупный продукт максимален (Тр max).

Предельный продукт показывает, сколько дополнительных единиц продукции производит дополнительно нанятый работник.

Взаимосвязь предельного продукта (МР) и среднего продукта (АР) показана на рисунке 14.

Рисунок 14 – График взаимосвязи предельного и среднего продукта

Совокупный продукт с ростом использования в производстве переменного фактора будет увеличиваться, однако этот рост имеет определенные пределы в рамках заданной технологии(A max). Поскольку на одно и то же количество капитала будет приходиться все больше и больше единиц труда (Ql – количество работников), то отдача от каждого последующего работника рано или поздно начнет снижаться (Q 4; Q 5), и соответственно начнет уменьшаться и прирост совокупного продукта (рисунок 15).

Закон убывающей отдачи (производительности) действует в краткосрочном периоде иутверждает, что с ростом использования какого-либо производственного фактора (при неизменности остальных) достигается такая точка А max, в которой дополнительное применение переменного фактора ведет к снижению относительного и далее абсолютного объемов выпуска продукции. Увеличение использования одного из факторов (при фиксированности остальных) приводит к последовательному снижению отдачи его применения (рисунок 15).

Рисунок 15 – Закон убывающей предельной производительности

Закон убывающей предельной производительности носит не абсолютный, а относительный характер. Во-первых, он применим лишь на краткосрочном отрезке времени, когда хотя бы один из факторов производства остается неизменным. Во-вторых, технический прогресс постоянно раздвигает границы действия данного закона.

7.3. Понятие и классификация издержек. Альтернативные

издержки. Внешние и внутренние издержки,

нормальная прибыль. Бухгалтерские и экономические

издержки

Издержки производства товара X с использованием ресурса А определяются упущенной возможностью производства с помощью этого ресурса альтернативного товара Y. Если предприятие использует некое количество ресурса А в производстве товара X,то данное количество этого ресурса не используется в производстве других товаров. Выраженные в денежной форме издержки упущенной возможности производства любого товара представляют собой количество денег, необходимое для удержания данного ресурса в производстве именно этого товара, а не другого. Выраженные в денежной форме расходы (выплаты), которые фирма должна обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах, называются экономическими издержками. Эти выплаты могут быть либо внешними, либо внутренними.

Внешние издержки производства представляют собой плату за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Иными словами, это фактические расходы факторов производства на изготовление определенного количества продукции по ценам их приобретения. Их называют также бухгалтерскими издержками. Однако фирма может использовать определенные ресурсы, принадлежащие ей самой. Издержки на собственные используемые ресурсы представляют собой неоплачиваемые, или внутренние издержки. Для фирмы они равны денежным платежам, которые могли бы быть получены за используемые ресурсы при наилучшем из всех возможных способов их применения.

Минимальная плата, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение в предпринимательской деятельности фирмы, называется нормальной прибылью. Нормальная прибыль включается в состав внутренних (неявных) издержек производства и является их элементом.

Издержки упущенной возможности, которые связаны с оплатой ресурсов за счет денежных средств фирмы, называются явными (бухгалтерскими) издержками. Они подразделяются на прямые и косвенные. Прямые издержкинепосредственно связаны с объемом выпускаемой продукции и изменяются при расширении или сокращении производства (расходы на заработную плату, закупку сырья, оплату электроэнергии и т. п.). Косвенные издержкине меняются в зависимости от объема производства. К ним относятся накладные расходы, арендная плата, отчисления на социальное страхование и т. д. Неявные (скрытые) издержки – это издержки, которые не всегда отражаются в бухгалтерской отчетности, поскольку не предусмотрены контрактами и не зафиксированы в денежной форме (процент на вложенный собственный капитал, использование собственной земли, зданий и т. п.).

Таким образом, издержки производства – это все платежи (внешние и внутренние), необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности. Классификация издержек имеет большое значение для понимания прибыли. Необходимо различать экономическую, бухгалтерскую и нормальную прибыль.

Бухгалтерская прибыль представляет собой общую выручку фирмы с вычетом внешних (явных, бухгалтерских) издержек.

Экономическая (чистая) прибыль – это общая выручка с вычетом всех издержек фирмы (внешних и внутренних, включая в последние нормальную прибыль). Экономическая прибыль равна бухгалтерской прибыли с вычетом неявных издержек.

Итак, экономическая прибыль – это доход, полученный сверх нормальной прибыли, необходимой для сохранения заинтересованности предпринимателя в данном направлении деятельности. Она связана

с принятием на себя риска и неопределенности или с обладанием монопольной властью. Если прибыль положительна, то фирма так использует вводимые факторы производства, что приносимая ими выгода превосходит выгоды, которые фирма могла получить, если бы использовала эти ресурсы иным способом.

Если вмененные издержки превосходят валовую выручку, то «отрицательную прибыль» называют убытками.

7.4. Издержки производства в краткосрочном периоде

(постоянные, переменные, общие, средние, предельные

издержки)

Издержки производства (С) представляют собой денежные выражения затрат факторов производства, связанные с выпуском фирмой продукции и услуг.

Постоянные издержки (от англ. fixed cost) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам (FC) относятся издержки, связанные с арендой, капитальным ремонтом, использованием зданий и сооружений, машин и производственного оборудования, а также административные расходы.

Переменные издержки (от англ. variable cost)– это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам (VC) относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции.

Общие издержки (от англ. total cost) – совокупность постоянных и переменных издержек фирмы в краткосрочном периоде производства. Общие издержки (ТС) являются функцией от произведенной продукции, т. е. ТС = f (Q).

Часть издержек, не изменяющаяся с увеличением или сокращением производства, называется постоянными издержками, другая часть, зависящая от размеров производства, – переменными.

Общие издержки можно рассчитать по следующей формуле:

ТС = FC + VC.

Графически общие, постоянные и переменные издержки в краткосрочном периоде представлены на рисунке 16.

|

Рисунок 16 – Кривые TC, FC и VC в краткосрочном периоде

Поскольку с увеличением объема производства постоянные издержки не изменяются, то средние постоянные издержки представляют собой все меньшую и меньшую величину, приходящуюся на единицу изделий. Средние постоянные издержки (от англ. average fixed cost) (AFC) рассчитываются по формуле

где Q – объем производства.

Средние переменные издержки (AVC) определяются следующим образом:

Средние общие издержки (АТС) можно получить делением общих издержек на количество выпущенной продукции по формуле

.

.

Данный показатель можно рассчитать, сложив средние постоянные и средние переменные издержки:

Предельные издержки (от англ. marginal cost) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками (МС) обычно понимают издержки, связанные с производством последней единицы продукции. Предельные издержки рассчитываются по формулам:

или

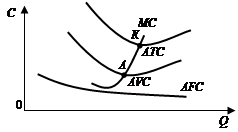

графически средние постоянные, средние переменные, средние общие и предельные издержки в краткосрочном периоде показаны на рисунке 17.

|

Рисунок 17 – Кривые AFC, AVC, ATC и M C в краткосрочном периоде

Определение предельных издержек имеет для фирмы очень важное значение, поскольку позволяет определить те издержки, величину которых она всегда может контролировать. Предельные издержки показывают, каков объем тех затрат, которые фирма понесет в случае увеличения производства на последнюю единицу продукции, или тех средств, что она сэкономит при сокращении объема производства на эту единицу. Предельные издержки пересекают средние переменные издержки и средние общие издержки в точках их минимумов (А, К).

7.5. Правило минимизации издержек и максимизации

прибыли в долгосрочном периоде

В долгосрочном периоде фирма может изменять количество всех вводимых ресурсов. В этих условиях проблема максимизации прибыли предприятиями путем поиска их оптимального соотношения становится более трудной.

В соответствии с теорией предельной производительности применяются два правила:

1. Правило минимизации издержек.

В долгосрочном периоде, когда все ресурсы переменные, фирма может минимизировать издержки на единицу продукции, если будет выполняться следующее условие:

,

,

где МРК и MPL – предельные продукты капитала и труда;

РК и PL – цены одной единицы капитала и труда.

Иначе говоря, минимизация издержек предполагает пропорциональное соотношение предельных продуктов и цен всех используемых ресурсов. Однако соотношение затрат ресурсов, обеспечивающих фирме минимальные издержки при данном объеме выпуска продукции, не гарантирует получение максимально возможной прибыли. Существует множество различных объемов выпуска, при которых фирма может минимизировать издержки, но лишь при одном из них она максимизирует прибыль.

2. Правило максимизации прибыли.

В краткосрочном периоде, как уже отмечалось, фирма максимизирует прибыль при условии равенства предельного дохода ресурса предельным издержкам на ресурс (MRPL = MRCL).Используя несколько ресурсов, например труд и капитал, фирма максимизирует прибыль, если данное условие соблюдается для каждого ресурса,

т. е. MRPL = MRCL и MRPK = MRCK.

В обобщенном виде условие максимизации прибыли при использовании труда и капитала можно представить следующим образом:

В условиях совершенно конкурентного рынка ресурсов, когда фирма не может воздействовать на цены ресурсов, предельные издержки на ресурсы равняются их ценам. Поэтому условие максимизации прибыли в долгосрочном периоде можно представить следующей формулой:

Необходимо подчеркнуть, что в отличие от правила минимизации издержек, предполагающего пропорциональное соотношение предельных продуктов и цен используемых ресурсов, условие максимизации прибыли требует равенства предельного дохода каждого ресурса предельным издержкам на него или ценам ресурсов.

Таким образом, максимизирующее прибыль использование экономических ресурсов на совершенно конкурентных факторных рынках предполагает такую их комбинацию, при которой каждый вводимый ресурс применяется до тех пор, пока его предельный доход не сравняется с его ценой.